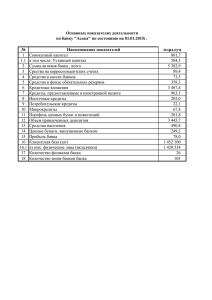

Чумак Н.В., Радогло В.Г., Андреева Д.И. МБОУ СТОЛБОВСКАЯ СОШ г.о. Чехов Кредиты и вклады выгодные для населения . ЧЕМ БАНКОВСКИЕ УСЛУГИ МОГУТ БЫТЬ НАМ ПОЛЕЗНЫ? • • • • • • • Банки: что они делают ? Вклады: что они дают ? Вклады: как не проиграть ? Кредиты: в чем суть ? Кредиты: какие они бывают ? Кредиты: как пользоваться ? Банки: как выбрать надежный ? 2 БАНКИ: ЧТО ОНИ ДЕЛАЮТ? Банк – финансовая организация, предоставляющая финансовые услуги людям и организациям Banco (итал.) – скамья, на которой менялы раскладывали монеты Меняла с женой Квентин Массейс, ок.1514г., Париж, Лувр Основные функции банков: принимают вклады выдают кредиты помогают делать платежи 3 Основные функции банков Банки – необходимы й инструмент экономическ ой системы государства Направления деятельности банков: -Принимать вклады населения и фирм под определенный процент за хранение; - Одалживать деньги (выдавать кредиты) населению и фирмам; - Проводить финансовые операции населения и фирм (платежи, переводы, валютные операции и пр.). 4 С КАКОГО ВОЗРАСТА МОЖНО ПОЛЬЗОВАТЬСЯ УСЛУГАМИ БАНКОВ? 18+ 14+ 6+ кредиты карта, дополнительная к родительской личная дебетовая карта личная кредитная карта вклады 5 ЗАЧЕМ ДЕЛАТЬ ВКЛАДЫ ? Вклад – деньги, которые вкладчик временно передает банку Часто удобнее держать деньги в банке, чем в кошельке Найдите на рисунке одну проблему! За использование денег вкладчика банк платит ему проценты 6 ЗАЧЕМ ДЕЛАТЬ ВКЛАДЫ ? Почему на предыдущем рисунке герой теряет купюры из тачки? Деньги можно потерять (ограбление, порча, пожар, инфляция и т.п. ); Деньги должны работать и приносить прибыль!; Деньги лучше пускать в оборот, чтобы поддерживать финансовую систему страны (оборотные средства). 7 ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - УДОБСТВО! Деньги в банке – совсем не то, что наличные: их нельзя потерять или где-то забыть; их не могут украсть или отнять; им не страшны ни пожары, ни наводнения, ни ураганы… 8 ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - ПРОЦЕНТЫ! Деньги в банке растут! Чем больше вклад, тем больше проценты 0,5, 1, 3, 6 млн руб 7.5, 10, 12,5, 15 % годовых ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - ПРОЦЕНТЫ! У нас в наличии 1500000 рублей от продажи бабушкиной квартиры. Банк дает за хранение наших средств на срочном депозите на 1 год 10 % годовых. Инфляция в стране планируется на уровне 6 % годовых. Какова наша выгода от размещения средств на депозите под 10 % годовых? 1,5 млн. руб. * 0.1 = 150000 руб. в год.; С учетом инфляции реальное снижение доходности вложенных средств составить 1,5 млн. руб. * 0,06 = - 90000 руб. Итоговая реальная прибыль при размещении средств в банке: 150000 – 90000 = 60000 руб. (5000 руб. в мес.)! При хранении денег дома – потеря составит 90000 руб.!!! 10 ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - ПРОЦЕНТЫ! Кот Матроскин и пёс Шарик поспорили, кто из них первый купит корову за 50 тысяч рублей Шарик откладывает в месяц по 1100 рублей и хранит их дома ____________________________________________________________ Шарику понадобилось копить 3 года и 10 месяцев. Матроскин откладывает в месяц по 1000 рублей и кладет их на банковский вклад. Ставка по его вкладу – 10% годовых. ____________________________________________________________________ Матроскин купил корову через 3 года и 6 месяцев. 11 ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - ПРОЦЕНТЫ! Подсчитаем накопления Шарика: 1100 * 12 = 13200 руб. (год)* 3 года = 39600 руб. В четвертый год за 10 мес. – 1100*10=11000. итого – 50600 руб. – за 3 года и 10 мес. Можно купить корову в 50000 руб.; Останется еще 600 руб. Подсчитаем накопления Матроскина: 1000*1.1*12= 13200 руб. (год); второй год: 13200+(1000*11мес. (вклад по 13-му мес. 13200!!))=13200+11000=24200 руб.*1.1=26620 руб.; третий год – 26200 +(1000*11 мес. (вклад по 26-му мес.26200!!))=37200*1,1=40920 руб. четвертый год – 40920 (остаток 3-х лет) + (40920+1000*3мес.)/4 (четверть срока) (вклад по 38-му мес. – 40920!!))=52998 руб. Можно купить корову за 3 года и 3 мес. Останется 2998 руб. 12 ЗАЧЕМ ДЕЛАЮТ ВКЛАДЫ?: - ПРОЦЕНТЫ! Капитализация вкладов – начисление процентов на проценты по итогам отчетного периода; Капитализация вкладов – прибыль вкладчиков! Рассмотрим вклад кота Матроскина: прошел год, накоплено на счете 12000, на эти средства начислен процент по вкладу в установленные договором 10% годовых. За второй год накопления исчисляются с учетом процентов 1-го года: 13200 (за 13-й месяц - остаток прошлого года)= 11000 рублей – поступления второго года… на начало третьего года остаток с процентами – 26200 руб. к этому прибавим еще 1100 накоплений 3-го года. С учетом процентов на начало 4-го года сумма остатка 37-го месяца – 40920 руб. остается внести сумму за ¼ года. 13 ВИДЫ ВКЛАДОВ До востребования Вклад, ко мне! Да, хозяин! Срочные Вклад, в назначенное время ко мне! Да, как договорились! 14 ЧЕМ РИСКУЕТ ВКЛАДЧИК? СИТУАЦИЯ В чем риск Как избежать 1. Мошенники Убегут с вашими деньгами или Навести об этом банке под видом «докажут», что ваш вклад не справки на сайте Банка банка надо возвращать России. Он должен иметь лицензию и участвовать в системе страхования вкладов (вклады до 1 400 000 рублей будут возвращены) 2. Другая Внезапно окажется, что ваши услуга вместо деньги возвращать не вклада обязательно Читать договор! Там должно быть сказано, что это «банковский вклад», «банковский счет» 15 ЧЕМ РИСКУЕТ ВКЛАДЧИК? СИТУАЦИЯ В чем риск Как избежать 3. Банк Потеря времени, отказывается стресс возвращать вклад Выбирать надежный банк. Угрожать жалобами в суд, в Банк России, в Роспотребнадзор. Не сработают угрозы – и впрямь жаловаться 4. Не тот вклад Читать договор! По некоторым вкладам проценты сильно падают, если снимать деньги досрочно Проценты по вкладу окажутся меньше, чем ожидалось 16 ЧЕМ РИСКУЕТ ВКЛАДЧИК? СИТУАЦИЯ 5. Инфляция В чем риск Как избежать Ваши деньги вернуть в полном объеме, но они обесценятся (все цены вырастут) Покупать валюту, драгоценные металлы или вещи, которые потом легко продать. При угрозе инфляции не стоит долго держать в кошельке или банке много рублей. Если вклад - то под высокий процент 17 КРЕДИТ – ЭТО ВКЛАД НАОБОРОТ! Кредит – деньги, которые банк временно дает гражданину или фирме (заемщику) При получении кредита всегда надо помнить, что его придется вернуть за счет обычных доходов За использование денег банка заемщик платит ему проценты 18 КРЕДИТЫ: В ЧЕМ СУТЬ ЧТО ТАКОЕ ПСК? Полная стоимость кредита (ПСК) – ставка по кредиту в процентах годовых с учетом всех платежей, связанных с его получением обслуживанием и возвращением • Порядок расчета установлен законом • Должна быть указана в кредитном договоре на первой странице Банки могут по-разному трактовать содержание статей, которые должны быть учтены в ПСК 19 ПОЧЕМУ ЛЮДИ БЕРУТ КРЕДИТЫ? 20 ДОСТОИНСТВА И НЕДОСТАТКИ КРЕДИТОВ + - Возможность что-то приобрести прямо сейчас, не накапливая деньги В итоге приобретенное обойдется дороже с учетом суммы процентов Возможность погашать долг постепенно Дополнительные расходы (штрафы) в случае просрочки выплат Банк будет требовать долг до полного возврата 21 ВИДЫ КРЕДИТОВ ПО ЦЕЛЯМ И НАЛИЧИЮ ЗАЛОГА Нецелевые • кредит на неотложные нужды Целевые • автокредит • кредит на обучение • кредит наличными • кредит на ремонт • кредит в точке продаж (магазине) Кредит ы Залоговые Беззалоговые • • • • ипотечный кредит автокредит кредит на обучение, кредит в точке продаж (магазине) 22 КАК ЗАПЛАТИТЬ МЕНЬШЕ ? Кредиты могут быть дешевле: Кредиты обычно дороже: Если они целевые, залоговые, с поручителем В точке продаж (в магазине) В банке, где имеется вклад и которому ответственно выплатили прошлый кредит В микрофинансовых организациях (МФО) 23 КРЕДИТЫ ТИПОВ «СТРЕКОЗА» И «МУРАВЕЙ» Текущее потребление Это путь к бедности! Вложения в будущее Это риск! 24 КРЕДИТЫ ТИПА «СТРЕКОЗА» Кредиты типа «Стрекоза» – позволяют получить удовольствие прямо сейчас: на еду, одежду, развлечения на отдых и путешествия на покупку вещей, которые нельзя перепродать с выгодой чтобы решить внезапно возникшую проблему или помочь кому-то Мультфильм «Стрекоза и муравей». СССР, 1961 г. Взять такой кредит – значит стать беднее 25 КРЕДИТЫ ТИПА «МУРАВЕЙ» Кредиты типа «Муравей» позволяют в будущем стать богаче: на предпринимательскую деятельность на образование на приобретение или улучшение недвижимости (жилья, земли) на покупку вещей, которые можно с выгодой перепродать (автомобиля, техники) Мультфильм «Стрекоза и муравей». СССР, 1961 г. Чем больше долгов, тем больше в жизни опасностей и риска 26 ТЕХНИКА БЕЗОПАСНОСТИ ПРИ ПОЛУЧЕНИИ КРЕДИТА - Изучай кредитный договор до подписания (5 дней по закону) - Если договор не устраивает – не подписывай! - Оцени будущие платежи по кредиту и сопоставь их с доходами (не более 30% дохода) - Создай «подушку безопасности» (возможность платить по кредиту 3 месяца, даже потеряв доход) - Выбирай дешевый кредит в валюте дохода 27 ПРИЗНАКИ НАДЕЖНОГО БАНКА ДЛЯ ВКЛАДА И КРЕДИТА Наличие ЛИЦЕНЗИИ на осуществление банковских операций Проверить на сайте Банка России – www.cbr.ru Высокий РЕЙТИНГ банка Рейтинги международных и российских рейтинговых агентств (например, Fitch Ratings, S&P и Moody’s, «Эксперт-РА» и пр.) Информацию о рейтингах можно найти на сайте www.banki.ru/banks/ratings Положительные ОТЗЫВЫ клиентов Отзывы, мнения, жалобы клиентов и «народные рейтинги» банков можно найти на специализированных интернет-сайтах, например www.banki.ru/services/responses 28