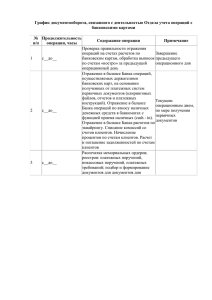

Приостановление операций по счетам налогоплательщика в банке Акинина А.Ю. Ю4у Приостановление операций по счетам налогоплательщика означает прекращение всех расходных операций по счету, кроме тех платежей, очередность исполнения которых в соответствии с гражданским законодательством (ст. 855 ГК РФ) предшествует обязанности по уплате налогов и страховых взносов. 1 Основания приостановления операций 2 Неисполнение решения налогового органа об уплате налогов сборов, страховых взносов, пеней и штрафа; непредоставление налогоплательщиком декларации в течение 10 дней со дня истечения срока ее предоставления по счетам установлены п. п. 2, 3 ст. 76 и п. 10 ст. 101 НК РФ, это: 3 4 необеспечение налогоплательщиком условий для электронного документооборота между ним и налоговым органом; ненаправление в течение 10 дней со дня истечения установленного срока налогоплательщиком в порядке электронного документооборота квитанции, подтверждающей поступление к нему от налогового органа различных документов; ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПРОИЗВОДИТСЯ ПО РЕШЕНИЮ РУКОВОДИТЕЛЯ (ЗАМЕСТИТЕЛЯ РУКОВОДИТЕЛЯ) НАЛОГОВОГО ОРГАНА В ОТНОШЕНИИ НАЛОГОПЛАТЕЛЬЩИКОВ, НАЛОГОВЫХ АГЕНТОВ, А ТАКЖЕ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ: ОРГАНИЗАЦИЙ, ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, И АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЙ КАБИНЕТ. Разблокировать счета банк сможет только после отмены налоговым органом решения о приостановлении операций по счетам, ведь НК РФ устанавливает четкий срок действия решения (с момента его получения банком от налогового органа и до его отмены) и не предусматривает вариантов приостановления его действия (п.7 ст.76 НК РФ) На какие счета может быть распространена данная мера? Расчетные, корреспондентские, текущие, текущие валютные счета, "рублевые" счета типа "К" (конвертируемые) и "Н" (неконвертируемые) нерезидентов, счета, обслуживаемые с помощью корпоративных банковских карт. Приостановление операций не распространяется на счета налогоплательщиков, открытые на основании иных договоров и сделок, например: депозитные, ссудные, аккредитивные, валютные транзитные и валютные специальные транзитные счета Можно ли открыть новый счет, если заблокировали имеющийся? Согласно п.12 ст.76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 ст.76 НК РФ, банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты и предоставлять этой организации право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума. Если у компании остается заблокированным хотя бы один счет, банк не вправе открыть новый счет. Порядок информирования банков о приостановлении или возобновлении операций по счетам организаций интернет-сервис "Система информирования банков о состоянии обработки электронных документов", размещаемого на официальном сайте ФНС России, налоговые органы для информировании банков могут использовать единую систему межведомственного электронного взаимодействия ("Сведения о наличии приостановления (об отмене приостановления) операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации"). Блокировка счета за неподачу декларации по НДС Перед тем как блокировать счет за непредставление деклараций по НДС, инспекция обязана проверить величину выручки налогоплательщика за три предшествующих месяца. Приостановить операции по счету можно, только если выручка больше 2 млн руб. В противном случае работают правила ст. 145 НК РФ, которая позволяет не уплачивать НДС и не представлять декларации при условии уведомления ИФНС. Причем нарушение сроков подачи такого уведомления не лишает права на освобождение. Поэтому если выручка за три месяца не превысила 2 млн руб., то ИФНС не может заблокировать счет за непредставление деклараций по НДС, даже если уведомление не подавалось Клиент использует свой банковский счет для совершения платежей, связанных с покупкой и продажей криптовалюты. Вправе ли банк заблокировать данный счет в рамках применения правил внутреннего контроля? Да, но только если клиент включен в перечень организаций и физических лиц, о которых имеются сведения об их причастности к экстремистской деятельности или терроризму, или он включен в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения. Банк имеет право приостановить операции по счету в случае совершения им сомнительных операций с использованием криптовалюты. Налоговая не вправе блокировать счет ИП, не относящийся к предпринимательской деятельности Удовлетворяя требование банка об отмене решения налогового органа о привлечении к налоговой ответственности за неисполнение решения о приостановлении операций по счетам налогоплательщика, Судебная коллегия исходила из того, что решение инспекции содержало указание о приостановлении операций по всем счетам ИП, открытым налогоплательщиком в банке, в том числе по счетам, предназначенным для осуществления операций, не связанных с ведением предпринимательской деятельности. Спасибо за внимание !