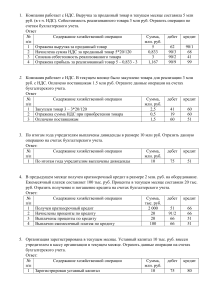

Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» Кафедра экономики и управления Форма обучения: заочная ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ АУДИТ Группа Студент МОСКВА 2024 Задание 1. В организации в январе получены материалы от поставщика на сумму 240 000 руб., в том числе НДС 40 000 руб. Отгружена продукция покупателю на сумму 432 000 руб., в том числе НДС 72 000 руб. Себестоимость проданной продукции составила 210 000 руб., коммерческие расходы – 50 000 руб. При аудите расчетов с поставщиками и покупателями установлено, что в учете отражены следующие хозяйственные операции (таблица 1). Задание. Проверьте правильность заполнения журнала хозяйственных операций и заполните в таблице столбец «По данным аудитора» (заполнить столбец «По данным аудитора» нужно полностью). Таблица 1 № Содержание хозяйственной операции По данным аудируемого лица По данным аудитора сумма дебет кредит сумма дебет кредит 1 Получены 240 000 материалы от поставщика 10 60 200 000 10 60 2 Отражен НДС 40 000 по полученным материалам 19 60 40 000 19 60 3 Оплачены материалы поставщику 60 51 240 000 60 51 4 Предъявлен к 40 000 налоговому вычету НДС 68 19 40 000 68 19 5 Отгружена 432 000 продукция покупателям по договорной стоимости 62 90 432 000 62 90.2 6 Списана себестоимость отгруженной продукции 90 43 210 000 90.2 43 7 Начислен НДС 72 000 по проданной продукции 90/3 68 72 000 90.3 68 240 000 210 000 8 Списаны коммерческие расходы 9 50 000 90 44 50 000 90.2 44 Списан 244 000 финансовый результат от продажи (прибыль) 90 99 100 000 90.2 99 10 Начислен налог 48 800 на прибыль (20%) 99 68 20 000 99 68 11 Получены 432 000 денежные средства от покупателя 51 62 432 000 51 62 Задание 2. При аудите операций с основными средствами установлено: организация приобрела объект основных средств стоимостью 360 000 руб., в т.ч. НДС 60 000 руб. Расходы по транспортировке составили 18 000 руб., в т.ч. НДС 3 000 руб.; погрузочноразгрузочные работы - в сумме 6 000 руб., в т.ч. НДС 1 000 руб. В бухгалтерском учете сделаны следующие записи: Дебет 08 Кредит 60 – 300 000 руб – акцептован счет поставщика на оборудование; Дебет 19 Кредит 60 – 60 000 руб – на сумму налога на добавленную стоимость, указанную в счете поставщика; Дебет 08 Кредит 60 – 15 000 руб– на сумму транспортных расходов Дебет 19 Кредит 60 – 3000 руб– на сумму налога на добавленную стоимость, относящегося к транспортным расходам Дебет 08 Кредит 60 – 6000 руб– на стоимость погрузочно-разгрузочных работ; Дебет 19 Кредит 60 – 1000 руб – на сумму налога на добавленную стоимость, относящегося к погрузочно-разгрузочным работам; Дебет 01 Кредит 08 – 320 000 руб -объект основных средств введен в эксплуатацию.