Лекция. Экономическое содержание, классификация и оценка основных средств (1)(3)

реклама

(3)")

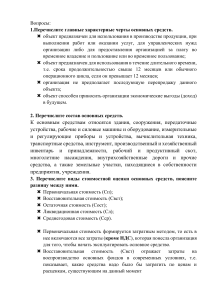

ТЕМА: ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ. 1. Определение и классификация основных средств. 2. Оценка основных средств: первоначальная, восстановительная, остаточная стоимость. 3. Амортизация и ее роль в воспроизводственном процессе. 4. Показатели наличия, движения и эффективности использования основных средств. 1. Определение и классификация основных средств. Основные средства – это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы. Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом. Как ОС можно учитывать объекты: Время использования свыше 12 месяцев. Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием. Оно куплено для применения, а не последующей продажи. Его применение позволит организации получать доход. Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей. Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01 «Учет основных средств», утвержденным приказом Минфина РФ. В указанном документе определяются показатели отнесения к ОС, а также методология учета. Основные средства классифицируются по ряду признаков: В зависимости от участия в производственном процессе (по назначению): - Производственные основные средства прямо или косвенно участвуют в производстве материальных ценностей, включают здания, сооружения, рабочие машины и оборудование и т.п. - Непроизводственные основные средства не принимают участия в производстве материальных ценностей. К ним относятся жилые дома, поликлиники, детские сады, санаторно-курортные учреждения и другие объекты непроизводственной сферы. 1 В зависимости от роли в производстве продукции: - Активные основные средства принимают непосредственное участие в процессе производства товаров, работ или услуг. Это машины, оборудование, передаточные устройства, вычислительная техника, контрольноизмерительные и регулирующие приборы, транспортные средства и т. п. - Пассивные основные средства непосредственно не участвуют в переработке и перемещении сырья, материалов, полуфабрикатов, но создают необходимые для производства условия. Это здания, сооружения и т. п. По видам: Здания. Сооружения (временные постройки, мосты и т.д.). Передаточные устройства. Машины и оборудование. Транспортные средства. Инструменты. Инвентарь и принадлежности. Прочие (не включенные ни в одну из выше перечисленных групп) В зависимости от имеющихся прав: Принадлежащие организации на праве собственности (в том числе и сданные в аренду). Находящиеся у организации в оперативном управлении или хозяйственном ведении. Полученные организацией по договору аренды. По степени использования: Находящиеся в эксплуатации. Находящиеся в запасе. Находящиеся на консервации. В различных отраслях экономики структура основных средств неодинакова. Она отражает техническую оснащенность, особенности их технологии, специализации и организации производства. В машиностроении, черной металлургии, химической и нефтехимической промышленности ведущее место занимают машины и оборудование; в электроэнергетике, топливной промышленности — сооружения и передаточные устройства; в легкой промышленности — здания; в сельском хозяйстве — скот и многолетние насаждения. Существуют некоторые особенности учета объектов ОС. ОС стоимостью до 40 тыс. рублей Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время. Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике. 2 ОС стоимостью от 40 до 100 тыс. рублей Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу. В бухучете они определяются как ОС, а в налоговом учете как малоценка. Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике. Стоимость ОС более 100 тыс рублей Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета. Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов. 2. Оценка основных средств: первоначальная, восстановительная, остаточная стоимость. В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности. Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия: Первоначальная; Восстановительная; Остаточная. Первоначальная Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления. При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание. В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке. Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных. Восстановительная 3 На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке. В таком случае организация может воспользоваться своим правом на проведение переоценки имущества. В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому. В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе: Информация компаний-производителей идентичных объектов; Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках; Экспертная оценка независимыми специалистами Восстановительная стоимость основных средств – это стоимость, по которой объект ОС учитывается после того, как по нему была произведена переоценка. Можно сказать, что восстановительная стоимость ОС — это переоцененная первоначальная стоимость основного средства. При этом не важно, уменьшилась или увеличилась в результате переоценки первоначальная стоимость основного средства. Переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год. При этом дата, на которую производится переоценка, — это 31 декабря отчетного года (п. 15 ПБУ 6/01). Остаточная Для полноценного управления хозяйственными процессами важную роль имеет экономическая информация о состоянии имущественного капитала. Одним из главных её показателей является остаточная оценка имущества, определяемая как разница между балансовой (первоначальной или восстановительной) стоимостью основных средств и суммой амортизационных отчислений. Таким образом, остаточная оценка объекта отражает ту долю стоимости основного средства, которая в текущий момент ещё не перенесена на производимый продукт. Эффективное функционирование основных средств - залог успешной работы предприятия в целом. 3. Амортизация и ее роль в воспроизводственном процессе. Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией. В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые 4 объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации. Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т.д. Такой список указывается в ПБУ 6/01. Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.). В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации: Линейный; По снижаемому остатку; Списание исходя из суммы количества лет; Пропорционально объему выпущенной продукции. Для целей налогового учета все также разрешено использовать два способа: Линейный; Нелинейный. 1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта. Фн. – срок полезного использования На. – норма амортизации 2) способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения (утверждается Законодательством РФ). Ку – коэффициент ускорения (НА)лин. – норма амортизации, исчисленная при линейном способе. 3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S n – число лет до окончания нормативного срока объекта, включая год, за который начисляется амортизация; S – сумма чисел лет. эксплуатации 5 4) способ списания стоимости пропорционально объему продукции (работ). Qф –фактический объем продукции в отчетном периоде. Qпл – предполагаемый объем продукции за весь срок полезного использования Необходимо прекратить определение амортизации в ситуациях: Производится трехмесячная консервация; Консервация основных средств - это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления. Выполняется реконструкция; Реконструкция — процесс обновления устаревшего объекта для использования его в новых условиях ОС на ремонте; Модернизация длится более 1 года. Модерниза́ция — это: Обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Основные средства амортизируют с учетом срока полезного использования. Сложность в том, что не всегда ясно, где взять этот срок: в Классификаторе ОС или в паспорте от изготовителя. С 1 января 2017 года, определяя сроки, ориентируйтесь на новый ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. ОКОФ, утвержденный постановлением Госстандарта России от 26.12.1994 № 359, утратил силу. ОКОФ – основа для Классификации основных средств, утвержденной постановлением Правительства от 01.01.2002 № 1. По Классификации определяют срок полезного использования основного средства, исходя из которого начисляют амортизацию. 4. Показатели наличия, движения использования основных средств. и эффективности Основные средства учитываются ежемесячно в натуральных и стоимостных показателях. При этом стоимость основных средств на конец года определяется по балансовой формуле. Фк = Фн + Фпост – Фвыб Показатели движения основных средств: 1. Коэффициент поступления (ввода) основных средств: 2. Коэффициент выбытия основных средств: 6 3. Коэффициент обновления основных средств: 4. Коэффициент ликвидации основных средств: 5. Коэффициент прироста основных средств: 1) 2) Показатели степени годности основных средств: коэффициент износа основных средств: Кизн = Аå / Фперв Фперв – первоначальная стоимость коэффициент годности основных средств: Кизн + Кгодн = 1 Показатели эффективности использования основных средств. Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка. 1. Показатель фондоотдачи: Фотд = Ф / Q, где Q - объем произведенной продукции. Ф – средний показатель стоимости основных средств. 2. Показатель фондоемкости. Фемк = Ф / Q = 1 / Фотд. Частные показатели используются для оценки эффективности использования отдельных элементов основных средств: коэффициент загрузки площадей; коэффициент сменности работы оборудования; коэффициент интенсивной, экстенсивной и интегральной загрузки оборудования. 7 Для расчета целого ряда экономических показателей необходимо знать среднегодовую стоимость основных средств. Фмi – суммарная стоимость основных средств на первое число каждого месяца (с февраля по декабрь). tэ – число полных месяцев эксплуатации основных средств; Фпост. – стоимость поступивших в течение года основных средств Фвыб. – стоимость выбывших в течение года основных средств. В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов. С точки зрения экономики износ – это потеря стоимости основных средств. Виды износа: 1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств. 2. Моральный износ делится на: моральный износ I-го рода – это удешевление новых средств труда и потеря стоимости у действующих средств труда; моральный износ II-го рода – это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда. 3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность). 4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды. Кроме этого, можно выделить частичный и полный износ. Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми. 8