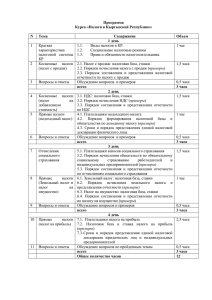

Вид налога Объект налогообложения НДС Налоговая база по НДС — это Квартал Операции по реализации товаров на которую (работ, услуг), имущественных прав на сумма, начисляется налог на территории РФ, в том числе их добавленную стоимость. безвозмездная передача; Акцизы Налоговая база Элементы налога Налоговый период ввоз товаров на территорию РФ (импорт); выполнение строительно-монтажных работ для собственного потребления; передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций. Объект налогообложения. Представляет собой реализацию на территории РФ подакцизных товаров. Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. (ст. 190 НК РФ) Календарный месяц. Налоговая ставка Порядок исчисления налога Порядок и сроки уплаты налога Налоговая ставка НДС может Порядок исчисления Порядок оплаты НДС быть равна 0%, 10% и 20%. НДС сводится к отличается от других Также существуют «расчётные тому, что при налогов. Сумму ставки», равные 10/110 или продаже товаров, налога, рассчитанную 20/120. Они применяются при работ, услуг к их за отчетный квартал, операциях, указанных в п. 4 ст. стоимости нужно разделить 164 НК РФ, например, при добавляется сумма на три равные части, получении предоплаты за налога, рассчитанная каждую из которых товары, работы, услуги. с использованием нужно внести конкретной ставки не позднее 25-го числа НДС. Кроме того, каждого из трех при приобретении месяцев следующего товаров, работ, услуг квартала. в их стоимость Декларацию по НДС также включена нужно сдавать сумма НДС, по итогам каждого которую можно квартала, не позднее принять к вычету, 25-го числа т.е. уменьшить следующего месяца. окончательный платеж по налогу. Различают несколько способов расчета суммы акциза: по твердой ставке по адвалорной ставке по комбинированной ставке Сумма акциза исчис Уплата акциза при ляется по итогам каж реализации (передаче) дого налогового пер налогоплательщиками иода (месяца) приме произведенных ими нительно ко всем оп подакцизных товаров ерациям, дата производится исходя реализации которых из фактической относится к этому реализации (передачи) налоговому периоду, указанных товаров за и с учетом всех истекший налоговый изменений, период не позднее 25увеличивающих или го числа месяца, уменьшающих следующего за налоговую базу. Налог на прибыль НДФЛ Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно. По налогу на прибыль Основная ставка организаций налоговым 20% периодом признается календарный год. 3% в федеральный бюджет . Отчетными периодами по 17% в бюджет субъекта РФ налогу признаются первый квартал, полугодие и девять месяцев календарного года. Налоговая база по НДФЛ Налоговый период по представляет собой денежное НДФЛ — это год налогообложения признаются доходы выражение доходов налогоплательщика физических лиц: Объектом Налоговые агенты по общему правилу уплач ивают НДФЛ не поздн рассчитывается так ее дня, следующего за днем выплаты дохода. суммируем п. 6 ст. 226 НК РФ. Налог налоговых резидентов - от все доходы источников в РФ и за ее сотрудника; пределами; Общая налоговая ставка составляет 13%. истекшим налоговым периодом. Независимо от вида подакцизного товара соответствующая декл арация сдается до 25го числа месяца, идущего за отчетным периодом — месяцем (п. 5 ст. 204 НК РФ). Для того, чтобы Сроки уплаты налога рассчитать за легко запомнить. Они налоговый период совпадают со сроками налог на прибыль, отправки декларации необходимо (ст. 287 НК РФ). определить Декларации по итогам налоговую базу (то отчетных периодов есть прибыль, (месяца, двух месяцев подлежащую и т.д.) нужно налогообложению) и представить не поздне умножить её на е 28 числа месяца, сл соответствующую едующего за отчетны налоговую ставку. м периодом (п. 3 ст. 289 НК РФ). вычитаем из этой суммы налоговых нерезидентов - от официальны источников в РФ. е расходы; с полученного остатка взимаем налог 13% Водный налог Объекты налогообложения - виды пользования водными объектами: забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование водных объектов без забора воды для целей гидроэнергетики; использование водных объектов для целей сплава древесины в плотах и кошелях. Налог на добычу полезных ископаемых полезные ископаемые, добытые из недр на территории РФ; полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию; полезные ископаемые, добытые за пределами территории РФ. Налоговая база определяется Квартал отдельно по каждому водному объекту и по каждому виду водопользования. Размеры ставок ВН установлены в рублях за единицу налоговой базы. Ставки зависят от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям. Налоговой базой является: Месяц количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата Главой 26 Налогового кодекса Сумма налога Сумма налога, установлены следующие виды исчисляется по подлежащая уплате по налоговых ставок: итогам каждого итогу налогового налогового периода периода, уплачивается (месяца) по каждому не позднее 25-го Адвалорные ставки (в процентах) – применяются в добытому полезному числа месяца, ископаемому. следующего за отношении налоговой базы, истекшим налоговым определяемой как стоимость периодом. добытого полезного ископаемого. Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого. Налогоплательщик Порядок уплаты и рассчитывает сумму представления налога отчётности самостоятельно. Расс 20 числа месяца, читывается она так: следующего за истекшим ВН = Налоговая база налоговым периодом х Ставка налога (с Общая сумма налога учетом уплачиваются ежеква коэффициентов) ртально не позднее 20 числа месяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения. Налоговая декларация по налогу представляется налогоплательщиком за каждый отдельно взятый период (не нарастающим итогом) в налоговые органы по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Налог на имущество организаций Объектами налогообложения признаются: Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ. недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ. В целях главы 30 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета; недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ. При исчислении Транспортный Объектом налогообложения налог признаются автомобили, мотоциклы, транспортного налога мотороллеры, автобусы и другие налоговая база определяется: самоходные машины и механизмы на как мощность пневматическом и гусеничном ходу, двигателя в самолеты, вертолеты, теплоходы, яхты, лошадиных силах в парусные суда, катера, снегоходы, Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ. Налоговый период: календарный год Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой Размер налога определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на отчетный период. Сумма налога исчисляется для каждого транспортного средства как произведение налоговой базы и С 2022 года (за налоговый период 2021 года и последующие налоговые периоды) срок уплаты налога – не позднее 1 марта года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Порядок уплаты налога устанавливается законодательными (представительными) органами субъектов Российской Федерации. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом. Налог подлежит уплате налогоплательщиками -организациями в срок не позднее 1 марта года, следующего за истекшим налоговым мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. отношении транспортных средств, имеющих двигатели; как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели; как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств; как единица транспортного средства в отношении прочих водных и воздушных транспортных средств. вместимости транспортного налоговой ставки. средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства периодом. Налог подлежит уплате налогоплательщиками - физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Декларацию в налого вый орган представляют организации — плательщики транспо ртного налога. Она подается 1 раз в год не позднее 20 февраля года, следующего за истекшим налоговым периодом (календарным годом). Налог на игорный бизнес Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ): игровой стол; игровой автомат; процессинговый центр тотализатора; процессинговый центр букмекерской конторы; пункт приема ставок тотализатора; пункт приема ставок букмекерской конторы. Налоговая база определяется Налоговым периодом по Налоговые ставки Порядок исчисления Налог на игорный отдельно по каждому объекту налогу на игорный бизнес устанавливаются законами налога на игорный бизнес, подлежащий налогообложения как общее является календарный субъектов Российской бизнес определен ст. уплате по итогам количество соответствующих месяц ( ст.368 НК РФ). Федерации в твердых размерах 370 НК РФ. Сумма налогового периода, объектов. за один объект обложения: налога равна уплачивается произведению налогоплательщиком за один игровой стол – от 25 налоговой базы, по месту регистрации 000 до 125 000 руб.; установленной по объектов за один игровой автомат – от каждому объекту налогообложения не 1500 до 7500 руб.; налогообложения, и позднее 20 числа за одну кассу тотализатора или ставке налога, месяца, следующего за одну кассу букмекерской установленной для истекшим налоговым конторы – от 25 000 до 125 000 каждого объекта периодом ( см. ст. 371 руб. налогообложения. НК РФ). Если налоговые ставки Налоговая декларация законами субъектов РФ не по налогу на игорный определены, применяются бизнес за истекший минимальные ставки. налоговый период (календарный месяц) Когда ставки налога на представляется игорный бизнес не налогоплательщиком в установлены законами налоговую инспецию субъектов РФ, ставки налогов по месту регистрации устанавливаются в следующих объектов размерах: налогообложения не позднее 20 числа за один игровой стол – 25 000 месяца, следующего за руб.; истекшим налоговым за один игровой автомат – периодом (п. 2 ст. 370 1500 руб.; НК РФ). за одну кассу тотализатора или одну кассу букмекерской конторы – 25 000 руб. Местные налоги: Налог на имущество физлиц Объектом налогообложения признается Налоговая база определяется в Налоговым периодом по расположенное в пределах отношении каждого объекта налогу на имущество муниципального образования (города налогообложения как его физических лиц является федерального значения Москвы, Санкт- кадастровая стоимость, календарный год (ст. 405 Петербурга или Севастополя, внесенная в Единый НК РФ). федеральной территории «Сириус») государственный реестр следующее имущество: недвижимости и подлежащая 1) жилой дом; применению с 1 января года, 2) квартира, комната; являющегося налоговым 3) гараж, машино-место; периодом, с учетом 4) единый недвижимый комплекс; следующих особенностей: 5) объект незавершенного строительства; Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, СанктПетербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус») в Налог исчисляется налоговыми органами по истечении налогового периода с направлением налогоплательщику налогового уведомления для уплаты налога. Налог на недвижимость уплачивается не позднее 1 декабря года, следующего за налоговым периодом 6) иные здание, строение, сооружение, помещение. Земельный налог Дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Объектом налогообложения Налоговая база определяется признаются земельные участки, как кадастровая стоимость расположенные в пределах земельных участков, муниципального образования (городов признаваемых объектом федерального значения Москвы, Санкт- налогообложения в Петербурга и Севастополя, соответствии со статьей 389 федеральной территории "Сириус"), на НК РФ. территории которого введен налог. размерах, не превышающих: 0,1% 2% 0,5% Налоговый период-Год Отчетный период – первый квартал, второй квартал и третий квартал календарного года Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, СанктПетербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории "Сириус") и не могут превышать: 0,3% в отношении земельных участков: 1,5% в отношении прочих земельных участков. Порядок исчисления Налог подлежит налога, а также уплате авансовых платежей налогоплательщиками определен ст. 396 -организациями в срок НК РФ не позднее 1 марта Сумма налога года, следующего за исчисляется по истекшим налоговым истечении периодом. Авансовые налогового периода платежи по налогу как подлежат уплате соответствующая налогоплательщиками налоговой ставке -организациями в срок процентная доля не позднее последнего налоговой базы, с числа месяца, учетом следующего за особенностей, истекшим отчетным установленных периодом. статьей 396 НК РФ; Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщикиорганизации налоговые декларации по земельному налогу не представляют. НДС Льготы по НДС условно делятся на 3 вида: полное освобождение от налога, частичное (не облагаются только конкретные операции) и пониженные ставки НДС — 10% и 0% Полное освобождение Полным освобождением могут воспользоваться налогоплательщики с выручкой за предыдущие 3 календарных месяца до 2 млн руб. (п. 1 ст. 145 НК РФ). Льгота распространяется на всю деятельность организации или ИП. Исключение — реализация подакцизных и импортных товаров. Чтобы получить такую льготу, в налоговую инспекцию подают уведомление до 20 числа месяца, с которого планируют не платить налог. Например, чтобы отказаться от НДС с 01.08.2021, нужно уведомить ИНФС не позднее 20.08.2021. К уведомлению прикладывают документы, подтверждающие выручку за последние 3 месяца: выписки из книг продаж, учёта доходов и расходов и др. Бывшие упрощенцы подают выписку из КУДиР. Уйти от уплаты НДС смогут и организации — участники проекта «Сколково». Льгота у них действует в течение 10 лет со дня получения такого статуса (ст. 145.1 НК РФ). Освобождение по отдельным операциям Список операций, при которых не нужно платить НДС, приведён в ст. 149 НК РФ. В этом случае льгота распространяется только на них, а не на всю деятельность предприятия. В частности, при реализации на территории России не облагаются НДС: медицинские товары отечественного и зарубежного производства из перечня, утверждённого правительством, — протезноортопедические изделия, очки и линзы для коррекции зрения, техсредства для реабилитации инвалидов и т. д.; услуги по уходу за больными, инвалидами и престарелыми; сдача в аренду домов, квартир и комнат в частном, государственном и муниципальном жилищном фонде; медицинские услуги, кроме косметических, ветеринарных и санитарно-эпидемиологических; обслуживание банковских карт и др. Нет необходимости уведомлять налоговую инспекцию о начале применения льготы по НДС по отдельным операциям. Об этом она узнает сама, когда получит декларацию. Главное, соответствовать всем условиям ст. 149 НК РФ, дающим право на освобождение от налога. Если у налогоплательщика есть и облагаемые, и льготные операции, нужно вести раздельный учёт НДС. Пониженные ставки Ещё один вид налоговых льгот по НДС — пониженные ставки 0 и 10 %. Они распространяются на отдельные товары, работы или услуги. Размер льготной ставки НДС зависит от вида операций: 0% — экспорт товаров, реализация продукции в режиме свободной таможенной зоны, услуги по международным перевозкам и др. Полный список — в п. 1 ст. 164 НК РФ. 10% — реализация еды, товаров для детей, периодических печатных изданий, книг, медицинских товаров. Всё из конкретных перечней, утверждённых правительством. Акцизы В действующей главе 22 Налогового кодекса РФ, которая регулирует порядок и уплату акцизов, отсутствует отдельная статья, которая предусматривает налоговые льготы по акцизам, освобождаются от налогообложения только некоторые виды операций, указанные в ст. 183 НК РФ. Но налоговые льготы для плательщиков (производителей и импортеров) предусмотрены и в других нормах НК РФ в виде: нулевой ставки по акцизам, предусмотренной ст. 193 НК РФ; освобождения от уплаты авансовых платежей, предусмотренного ст. 194 НК РФ и 204 НК РФ; налоговых вычетов по ст. 200 НК РФ. Не все плательщики понимают, чем отличается льгота в виде освобождения от уплаты налога от нулевой ставки по акцизу. Разница в том, что при освобождении операции не возникает налоговой базы и обязанности проводить начисления в учете и отчетности. При нулевой ставке необходимо правильно определить базу налогообложения, а исчисленная сумма налога всегда равна нулю. Предоставление налогового вычета — это уменьшение суммы акциза при покупке подакцизных товаров или при ввозе в Россию продукции и товаров, которые являются сырьем для производства подакцизных товаров. Важно! Отдельно установлены льготы по акцизам при ввозе подакцизных товаров на таможенную территорию ЕАЭС и России. Льготное освобождение от уплаты авансовых платежей нормами ст. 204 НК РФ предусмотрено для плательщиков, которые предоставили банковскую гарантию и извещение об освобождении от уплаты. Налог на прибыль Налоговый кодекс не содержит упоминания о льготах по налогу на прибыль. В то же время, к льготным условиям можно отнести применение пониженных налоговых ставок, амортизационных премий, специальных коэффициентов амортизации, инвестиционного вычета. Но помните, что налоговые льготы – это, к примеру, предоставляемая организации возможность не платить налог или уплачивать его в меньшем размере. И предоставляются льготы отдельным категориям налогоплательщиков. При этом при камеральной проверке декларации, в которой заявлена льгота, налоговая инспекция вправе истребовать документы, подтверждающие право на льготу (п. 6 ст. 88 НК РФ). В случае с амортизационной премией или специальными коэффициентами амортизации, которые не являются льготами, такого права у налоговой инспекции нет. Пониженная ставка по налогу на прибыль не для всех Бухгалтеру хорошо известно, что основная налоговая ставка по налогу на прибыль составляет 20%, при этом в бюджет субъекта РФ сейчас нужно перечислить 17% прибыли. Именно эти 17% законом соответствующего субъекта могут быть снижены. Так, Закон г. Москвы от 05.03.2003 № 12 «Об установлении ставки налога на прибыль для общественных организаций инвалидов и организаций, использующих труд инвалидов» устанавливает для организаций, которые используют труд инвалидов, ставку налога на прибыль, уплачиваемого в бюджет г. Москвы, в размере 12,5%. Правда, только при условии, что среднесписочная численность инвалидов среди работников таких организаций составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов. Для отдельных категорий налогоплательщиков (например, медицинских, образовательных и сельскохозяйственных организаций) в НК предусмотрено снижение налоговой ставки вплоть до 0%. НДФЛ Льготы по НДФЛ (таблица) Вид «льготы» Доход, не облагаемый НДФЛ (ст. 217 НК РФ) Стандартный детский вычет (пп. 4 п. 1 ст. 218 НК РФ) Стандартный недетский вычет (пп. 1,2 п. 1 ст. 218 НК РФ) Социальный вычет (ст. 219 НК РФ) Кому предоставляется «льго- Что дает та» Всем Освобождение от обложения НДФЛ дохода в полном объеме или в сумме, установленной НК Работникам, у которых есть Налоговая база по НДФЛ рассчитывадети в возрасте до 18 лет или ется как доход, облагаемый НДФЛ, учащиеся в возрасте до 24 лет уменьшенный на сумму вычета Работникам, поименованным в пп. 1,2 п. 1 ст. 218 НК РФ Лицам, оплатившим в течение года лечение, обучение свое или родственников Имущественный Лицам, продавшим или купиввычет (ст. 220 НК РФ) шим жилье, продавшим другое имущество Профессиональный вычет ИП, а также исполнителям, с Вид «льготы» (ст. 221 НК РФ) Кому предоставляется «льго- Что дает та» которыми заключены ГПД Водный налог Льготы в рамках данного вида налога не предусмотрены. НДПИ может не уплачиваться в установленных законом случаях: 1. Если добываемое сырье или минерал не могут быть отнесены к объектам налогообложения (перечень ископаемых, которые не считаются объектами налогообложения по НДПИ, зафиксирован в п. 2 ст. 336 НК РФ). 2. Индивидуальными предпринимателями. Это возможно в случае, если одновременно соблюдаются следующие 2 критерия: ископаемое добывается для личных нужд ИП — то есть без дальнейшей переработки в производстве или перепродажи; ископаемое относится к категории общераспространенных. Перечень общераспространенных ископаемых зафиксирован в рекомендациях, которые утверждены распоряжением МПР России от 07.02.2003 № 47-р. К таким ископаемым относятся, в частности, обычный песок, ПГС (п. 2.2 рекомендаций). 3. Любыми хозяйствующими субъектами, если осуществляется извлечение полезных ископаемых, которые залегают над недрами — то есть в почвенном слое (преамбула к Закону «О недрах» от 21.02.1992 № 2395-I). Это возможно, например, если хозяйствующий субъект — строительная фирма и в ходе работ она извлекает песок из почвы в котловане. Критерии определения глубины почвенного слоя не зафиксированы в федеральном законодательстве РФ. Но во многих региональных правовых актах есть норма, по которой хозяйствующий субъект, извлекающий полезные ископаемые из земли в пределах глубины 5 метров, не должен оформлять лицензию на их добычу и становиться, таким образом, субъектом уплаты НДПИ. В свою очередь, если ископаемые извлекаются с большей глубины — лицензия нужна (например, ст. 15 закона Нижегородской области «О недропользовании» от 03.11.2010 № 169-3). Собственно, факт наличия лицензии у ИП или юрлица на добычу полезных ископаемых — единственный критерий установления у того или иного лица статуса плательщика НДПИ (письмо Минфина РФ от 08.10.2013 № 03-06-05-01/41901). В свою очередь, добыча ископаемых без лицензии штрафуется на основании положений п. 1 ст. 7.3 КоАП РФ. Кроме того, вред, нанесенный природе, должен быть компенсирован (ст. 51 закона «О недрах» от 21.02.1992 № 2395-I). Льготы по НДПИ: нулевая ставка Существует достаточно широкий спектр полезных ископаемых, при добыче которых нет необходимости уплачивать НДПИ по причине того, что для них установлена нулевая ставка. Основной перечень данных ископаемых зафиксирован в п. 1 ст. 342 НК РФ. К таковым относятся, в частности: любые ископаемые в части нормативных потерь; попутный газ; любые ископаемые, добытые на месторождениях с некондиционными запасами, сверхвязкая нефть; природный газ, газовый конденсат, добываемые на полуостровах Ямал, Гыданский и используемые в целях производства сжиженного газа (при соответствии объемов и сроков добычи критериям, которые зафиксированы в подп. 18 и 19 п. 1 ст. 342 НК РФ); нефть и газ, добытые на залежах, которые расположены на принадлежащих России участках Каспийского моря (представленных внутренними видами РФ, территориальным морем, континентальным шельфом РФ, российской частью дна) при условии, что данные залежи соответствуют характеристикам, определенным в подп. 20 п. 1 ст. 342 НК РФ; нефть, которая добывается из скважин, которые соответствуют критериям, зафиксированным в подп. 21 п. 1 ст. 342 НК РФ; прочие случаи, зафиксированные в п. 1 ст. 342 НК РФ. Если рассматривать примеры иных оснований для применения нулевой ставки — можно обратить внимание на формулировку, приведенную в подп. 11 п. 2 ст. 342 НК РФ: налоговая ставка 35 руб. за 1 000 куб. м при добыче природного газа принимается равной нулю, если сумма определенного показателя, характеризующего расходы на транспортировку газа и вычисляемого по отдельно приведенной методике, с произведением трех сомножителей — ставки для газа, базового значения единицы условного топлива, а также коэффициента сложности добычи газа, будет меньше 0. Налог на имущество От уплаты налога на имущество освобождены организации: уголовно-исполнительной системы; религиозные; общероссийские общественные организации инвалидов; производители фармацевтической продукции; протезно-ортопедические спецпредприятия; государственные научные центры; резиденты особой экономической зоны; участники проекта «Сколково». А также от налогообложения освобождены следующие виды основных средств: земельные участки; объекты, используемые для нужд обороны и охраны правопорядка; объекты культурного наследия; ядерные установки, космические объекты, ледоколы, суда, зарегистрированные в Российском международном реестре; федеральные автомобильные дороги; высокоэнергоэффективные объекты, в соответствии с перечнем Правительства РФ; движимые основные средства, принятые на учет с 01.01.2013, если такое решение принято субъектом Федерации; основные средства, отнесенные к первой и второй амортизационным группам. Транспортный налог В большинстве регионов России от уплаты транспортного налога освобождены Герои Советского Союза и России, ветераны труда, инвалиды боевых действий, инвалиды I и II групп. Льготы имеют многодетные семьи, граждане с некоторыми государственными наградами (например, орденом Славы трех степеней). От уплаты налога освобождены хозяева сгоревших и утилизированных автомобилей. Налог на игорный бизнес. Никаких льготных категорий плательщиков налога на игорный бизнес нет. Имущественный налог. Имущественный налог рассчитывается по установленным законом правилам, с учетом налоговых ставок и льгот (Подробности в статье: «Расчет и определение налога по кадастровой стоимости»). Льготы по налогу на имущество 2022 года определяются Налоговым кодексом и местными законами. Администрации на местах НЕ вправе отменить льготы или уменьшить налоговые вычеты, если они установлены на федеральном уровне. Льготами в быту принято считать все освобождения от уплаты налога, а также снижение налоговых выплат. Наряду с понятием льгота по предоставлению налога на имущество в законодательстве существует понятие налоговый вычет, то есть снижение налоговой базы. Налоговые вычеты – это своего рода «скидки» на уплату налога. К примеру, физлица попросту не платят налог за 50 кв. метров своего дома ли за 20 кв. метров квартиры Федеральные льготы по земельному налогу — это льготы, которые действуют на территории всей страны. Они указаны в налоговом кодексе. Некоторые категории налогоплательщиков могут уменьшить кадастровую стоимость участка, из которой рассчитывается земельный налог. В итоге налог нужно будет заплатить не со всей площади участка, а только с его части. Налоговый вычет работает так: налоговая база уменьшается на кадастровую стоимость 600 м² земельного участка — шести соток. Например, с земельного участка площадью семь соток налог нужно заплатить только с одной сотки. Вычет можно получить только по одному земельному участку по выбору льготника. Категория земли, вид разрешенного использования могут быть любыми. Право на вычет имеют такие категории граждан: 1. Герои СССР, Герои России, полные кавалеры ордена Славы. 2. Инвалиды первой и второй группы, дети-инвалиды, инвалиды боевых действий. 3. Ветераны Великой Отечественной войны и иных боевых действий. 4. Пенсионеры, которые получают пенсию по старости, по потере кормильца или за выслугу лет, а также предпенсионеры, которым осталось пять лет до достижения пенсионного возраста. Еще право на налоговый вычет по земельному налогу имеют мужчины и женщины, достигшие соответственно возраста 60 и 55 лет, которым выплачивается ежемесячное пожизненное содержание. Например, судьи в отставке. 5. Многодетные родители трех и более несовершеннолетних детей. 6. Коренные малочисленные народы Севера, Сибири и Дальнего Востока полностью освобождены от земельного налога в отношении земельных участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов. 7. Ликвидаторы аварий ядерных установок и радиационных катастроф. К последней категории относятся: 1. Участники испытаний ядерного оружия, ликвидации аварий ядерных установок. 2. Лица, подвергшиеся радиационному воздействию на ЧАЭС, на аварии на производственном объединении «Маяк», вследствие сбросов радиоактивных отходов в реку Теча и ядерных испытаний на Семипалатинском полигоне. 3. Лица, получившие лучевую болезнь или ставшие инвалидами в результате испытаний на любых видах ядерных установок. Местные льготы В дополнение к федеральным льготам муниципальные власти могут устанавливать местные льготы. Они действуют только в пределах одного муниципального образования. Эти льготы суммируются: налогоплательщик может получить и федеральную, и местную льготу одновременно, если основания для получения льгот соблюдены. Пенсионер владеет двумя земельными участками площадью 10 соток каждый во Владивостоке. Государство разрешает ему применить налоговый вычет в размере кадастровой стоимости 6 соток. А местные власти — вычет 300 тысяч рублей от кадастровой стоимости участка. Пенсионер может применить сразу оба вычета. Можно к одному участку, а можно к двум по отдельности.