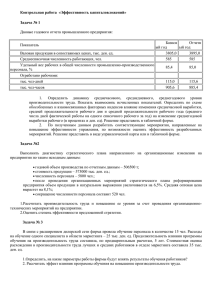

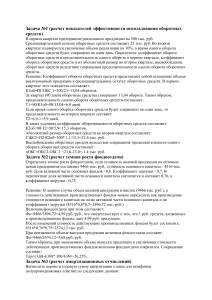

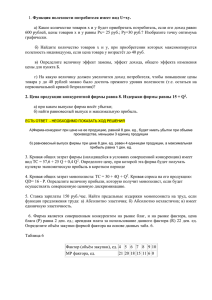

Задача №1 (расчет показателей эффективности использования оборотных средств) В первом квартале предприятие реализовало продукцию на 300 тыс. руб. Среднеквартальный остаток оборотных средств составляет 23 тыс. руб. Во втором квартале планируется увеличение объема реализации на 10%, а время одного оборота оборотных средств будет сокращено на один день. Определить: коэффициент оборота оборотных средств и продолжительность одного оборота в первом квартале, коэффициент оборота оборотных средств и их абсолютный размер во втором квартале, высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств. Решение: Коэффициент оборота оборотных средств представляет собой отношение объема реализованной продукции к среднеквартальному остатку оборотных средств. В первом квартале этот показатель составляет: К1об=П1/ОБС 1=300/23=13,04 оборотов. За квартал (90 дней) оборотные средства совершают 13,04 оборота. Таким образом, продолжительность одного оборота оборотных средств составляет: Т1=90/К1об=90/13,04=6,9 дней. Если время одного оборота оборотных средств будет сокращено на один день, то продолжительность во втором квартале составит: Т2=6,9-1=5,9 дней. В таких условиях коэффициент оборачиваемости оборотных средств составляет: К2об=90/Т2=90/5,9=15,3 оборотов. Абсолютный размер оборотных средств во втором квартале составляет: С)БС2=П2/К2об=300* 1,1/15,3=21,6 тыс. руб. Высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств составляет: пОБС=ОБС2-ОБС 1 =21,6-23,0=-1,4 тыс. руб. Задача №2 (расчет темпов роста фондоотдачи) Определить темпы роста фондоотдачи, если стоимость валовой продукции по оптовым ценам предприятия составляет 9466 тыс. руб., стоимость основного капитала - 4516 тыс. руб. Доля активной части основных фондов - 0,6. Коэффициент загрузки - 0,7. В перспективе доля активной части основного капитала увеличится и составит 0,76, а коэффициент загрузки - 0,75. Решение: В данном случае объем валовой продукции известен (9466 тыс. руб.), а стоимость действующих производственных фондов можно определить как произведение стоимости основного капитала на долю активной части основного капитала и на коэффициент загрузки (4516*0,6*0,7=1896,72 тыс. руб.). Величина фондоотдачи при этом составляет: Фо=9466/1896,72=4,99 руб./руб., что свидетельствует о том, что 1 руб. средств, вложенных в производственные фонды, дает 4,99 руб. продукции. После изменений стоимость действующих производственных фондов будет составлять: 4516*0,76*0,75=2574,12 тыс. руб. При неизменном объеме выпуска продукции величина фондоотдачи составит: Фо=9466/2574,12=3,68 руб./руб. Таким образом, при неизменном объеме выпуска продукции и увеличении стоимости действующих производственных фондов величина фондоотдачи сократится. Сокращение составит: Тпр=(3,68-4,99)* 100/4,99=-26,25%. Задача №3 (расчет амортизационных отчислений) Вычислить нормы и годовую сумму амортизации станка для шлифовки полупроводниковых пластин по следующим данным: [Показатели Показатели |1. Оптовая цена, ден. ед. 2920 1 ;|2. Расходы по доставке и монтажу, ден. ед. |з. Расходы на демонтаж в конце срока службы, ден. ед. 82 48 |4. Выручка от реализации станка по истечение срока службы, ден. ед. 52 |5. Амортизационный период, лет 10 Решение: Первоначальная (балансовая) стоимость основных фондов рассчитывается по формуле: Фб=Цо+Ртр+Рм, где Цо - оптовая цена объекта основных фондов; Ртр и Рм расходы, соответственно на транспортировку и монтаж объекта основных фондов. Фб=2920+82=3002 ден. ед. Норма амортизационных отчислений по отдельным объектам основных фондов рассчитывается по формуле: На=(Фб-Л)*100/(ФБ*Т), % где JT - ликвидационная стоимость оборудования, равная стоимости лома за вычетом затрат на демонтаж; Т - нормативный срок службы оборудования, лет. На=(3002-(52-48))* 100/(3002* 10)=9,987%. Годовая сумма амортизационных отчислений рассчитывается по формуле: А=ФБ?На/100=3002*9,987/100=299,8 ден. ед. Таким образом, норма амортизационных отчислений 9,987%, годовая сумма амортизационных отчислений - 299,8 ден. ед. Задача №4 (расчет экономического эффекта и срока окупаемости инвестиций) В одном из регионов производство современной экологической упаковки для разлива напитков размещено на многих предприятиях, которые одновременно являются потребителями этой упаковки. Обосновать целесообразность создания специализированного производства упаковки, вычислить годовой экономический эффект и срок окупаемости дополнительных капитальных вложений при реализации проекта, если известны такие данные: 1. Средняя себестоимость одной упаковки на предприятиях-потребителях - 0,08 ден. ед. за штуку, на специализированном предприятии - 60 ден. ед. за 1 тыс. шт. 2. Инвестиции на реализацию проекта по созданию специализированного производства упаковки составляет 1,5 млн. ден. ед. 3. Средняя стоимость перевозки 1 тыс. штук упаковки - 3,2 ден. ед. 4. Годовая производственная мощность специализированного предприятия - 12 млн. шт. Решение: Показателем экономической эффективности специализации и кооперирования является экономический эффект, определяемый по формуле: E=((C1+T1)-(C2+T2))*N2, где С1 и С2 - полная себестоимость единицы продукции до и после специализации, ден. ед.; где Т1 и Т2 - транспортные расходы по поставке единицы продукции потребителю до и после специализации, ден. ед.; N2 - годовой объем выпуска продукции после специализации в натуральных единицах по плану. Т=((0,08+0)-(0,06+3,2/1000))±12000000=201600 ден. ед. Для расчета срока окупаемости капитальных вложений следует найти отношение величины дополнительных капитальных вложений и эффекта от специализации: Т= 1500000/201600=7,44 года. Приемлемым вариантом считается инвестиционный вариант, срок окупаемости которого составляет не более 5 лет. Однако проект целесообразно реализовать в том случае, если нет других вариантов инвестирования. Задача №5 (расчет экономического эффекта) Осуществить и рассчитать экономический эффект, получаемый в результате осуществления мероприятий по совершенствованию организационно-технического уровня производства на предприятии, занимающемся пошивом обуви. сходные данные: 5. Количество изделий по плану - 23,5 тыс. пар. 6. Норма времени за изготовление изделия: о до внедрения мероприятий - 2,65 часов, о после внедрения мероприятий - 1,11 часов. 7. Норма расхода сырья на 1 пару изделия: о до внедрения мероприятий - 1,57 кв. дц; о после внедрения мероприятий - 1,37 кв. дц. 8. Цена 1 кв. дц - 0,9 ден. ед. 9. Режим работы цеха: о эффективный фонд времени на год - 232 дня; о продолжительность смены - 8 часов. Решение: Рассчитываем затраты времени на производство 2350 тыс. пар обуви: 10. до внедрения мероприятия, учитывая, что норма времени составляет 2,65 часа: ФВ0=23500*2,65=62275 час; 11. после внедрения мероприятия, учитывая, что норма времени составляет 1,4 часа: ФВ1=23500*1,11=26085 час. Внедрение мероприятия способствовало сокращению необходимого для производства времени на 58,11% ((26085-62275)±100/62275). Исходя из эффективного фонда времени (232 дня), установленной продолжительности рабочего дня (8 часов) и необходимых затрат рабочего времени, определяем, количество рабочих мест для выполнения производственной программы: 12. до внедрения мероприятия: РМ0=62275/(232?8)=34; 13. после внедрения мероприятия: РМ1=26085/(232?8)=14. Таким образом, внедрение мероприятия способствует высвобождению 20 (34-14) рабочих мест. Учитывая нормы расхода материальных ресурсов на производство (1,57 и 1,37 кв. дц соответственно до и после внедрения мероприятия на 1 пару изделия) и их цену (0,9 ден. ед./ кв. дц), рассчитываем экономический эффект от внедрения указанного мероприятия: ЭМ=(1,57-1,37)*23500*0,9=4230 ден. ед. В относительном выражении экономия составляет: ЭМ%=4230* 100/(1,57*23500*0,9)=12,74%. Задача №6 (расчет показателей использования основных фондов) Необходимо: Заполнить пропуски в таблице. Определить влияние факторов (удельного веса активной части основных средств, среднегодовой стоимости машин и оборудования, объема изготовленной продукции) на изменение фондоотдачи, используя методы факторного анализа. Исходные данные: Показатели 1. Объем изготовленной продукции, тыс. шт. Г75 220 2. Цена за единицу, ден. ед. 10 12 3. Среднегодовая стоимость промышленнопроизводственных основных средств, тыс. ден. ед. 58 72 4. Фондоотдача — План Факт _— Абсолютное отклонение . 5. Фондоемкость 6. Среднегодовая стоимость машин и оборудования, ден. 35000 38000 ед. |7. Фондоотдача активной части фондов |8. Удельный вес активной части основных средств, % Решение: 1. Основные производственные фонды - это один из важнейших факторов любого производства. Их эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Обобщающим показателем эффективности использования основных фондов является их фондоотдача. Этот показатель определяется по формуле: Фо=У/ОФ, где V - объем выпущенной продукции; ОФ - среднегодовая величина основных производственных фондов. Фондоемкость показывает потребность в основных средствах для выполнения единицы объема работ. Результаты расчетов сводим в таблицу: Показатели План Факт Абсолютное отклонение 1. Объем изготовленной продукции, тыс. шт. 175 220 45 2. Цена за единицу, ден. ед. 10 12 2 3. Среднегодовая стоимость промышленнопроизводственных основных средств, тыс. ден. ед. 58 72 14 4. Фондоотдача 5. Фондоемкость 30,172 36,667 6,494 0,033 0,027 -0,006 6. Среднегодовая стоимость машин и оборудования, ден. ед. 35000 38000 7. Фондоотдача активной части фондов 50,000 69,474 19,474 8. Удельный вес активной части основных средств, % 60,345 52,778: -7,567 з: 2. Определяем влияние факторов (удельного веса активной части основных средств, среднегодовой стоимости машин и оборудования, объема изготовленной продукции) на изменение фондоотдачи, используя методы факторного анализа. Для этого используем следующую зависимость: Фо=У/ОФ=(У/ОФа)*(ОФа/ОФ)= =Фоакт*Уакт, где Фо - фондоотдача основных фондов предприятия; ОФа - стоимость машин и оборудования (активной части основных фондов); Фоакт - фондоотдача активной части основных фондов; У акт - удельный вес машин и оборудования в общей стоимости основных фондов. Рассчитываем влияние изменения фондоотдачи машин и оборудования на изменение фондоотдачи основных фондов: аФо(аФоакт)=(69,474-50,000)*0,60345= =+11,751 тыс. ден. ед./тыс. ден. ед. Рассчитываем влияние изменения удельного веса машин и оборудования на изменение фондоотдачи основных фондов: аФо(аУакт)=69,474*(0,52778-0,60345)= =-5,257 тыс. ден. ед./тыс. ден. ед. Общее изменение фондоотдачи основных фондов составляет: аФо=+11,751-5,257=+6,494 тыс. ден. ед./тыс. ден. ед., как и показали расчеты, представленные в таблице.