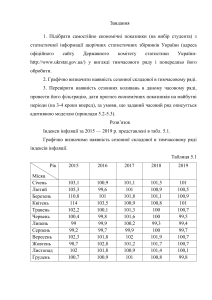

РОЗВИТОК МІКРОКРЕДИТУВАННЯ ТА ЙОГО ПЕРСПЕКТИВИ В УКРАЇНІ Принципи мікрокредитування Спрощена процедура розгляду заявок і контролю Надання в кредит відносно невеликих сум Мікрокредитування Надання короткострокових кредитів Підприємницький характер кредиту Специфічні ознаки мікрокредитування Постійний контакт кредитоотримувачів і банківських службовців Використання поетапної техніки кредитування Використання різних видів гарантійного забезпечення Відповідність процентних ставок по мікрокредитах середньому рівню цін на банківський кредит Мікрокредитування здійснюється в рамках спеціальних програм Порівняно невеликий рівень ризику Моделі мікрокредитування Модель Американська Німецька Змішана Особливості заснована на розвитку малого бізнесу шляхом отримання підтримки від Адміністрації малого бізнесу США, що має величезну кількість філій по всій країні. В Америці мікрофінансові організації по суті є посередниками між Адміністрацією малого бізнесу, створеною в 1953р. для лобіювання його інтересів на державному рівні, і підприємцями. Кожна така організація-посередник може мати кредитний портфель не більше 3,5 млн дол. При цьому середній розмір позики становить 10 500 млн дол., а максимальний - 35 000 млн дол . діяльність здійснюється за рахунок коштів приватних фінансових організацій, які кредитують підприємців дотримуються в ряді країн (Бразилія, Бангладеш) Динаміка росту ринку мікрокредитування за 2008-2019 рр, млрд грн Ряд1; 2019; 68 Ряд1; 2018; 48 Ряд1; 2017; 36 Ряд1; 2016; 27 Ряд1; 2015; 23 Ряд1; 2013; 22 Ряд1; 2014; 20 Ряд1; 2012; 12 Ряд1; 2010; 9 Ряд1; 2009; 6 Ряд1; 2011; 7 Ряд1; 2008; 3 Структура ринку мікрокредитування на кінець 2019 року Ряд1; Мікропозики малому і середньому бізнесу; 38; 38% Ряд1; Мікропозики до заробітної плати; 14; 14% Ряд1; Інші споживчі мікропозики; 49; 48% Мікропозики до заробітної плати Інші споживчі мікропозики Мікропозики малому і середньому бізнесу Характерні риси розвитку мікрофінансового ринку в Україні 1. Істотний розрив між попитом і пропозицією на ринку мікрофінансових послуг 2. Некомерційна орієнтація мікрофінансової діяльності 3. Висока частка неформального сектора 4. Практично повна відсутність власних мікрофінансових програм 5. Відсутність пільгового режиму для розвитку ринку 6. Відсутність чіткого структурного поділу ринку на «класичне» мікрофінансування Проблеми ринку мікрокредитування в Україні • наявність на мікрофінансовому ринку значного числа недобросовісних учасників та «тіньового сектора»; • недостатні обсяги фінансових ресурсів МФО; • утруднення при організації стягнення прострочених позик з подальшим продажем колекторам прострочених боргів по мікропозик; • недостатня ступінь розвитку системи управління ризиками; • низький рівень фінансової грамотності споживачів мікрофінансових послуг та багато інших. Висновки • Основною рекомендацією для всіх мікрофінансових організацій буде зниження ставки по позиках, що дозволить громадянам виплачувати менш значні суми, а значить, виросте ймовірність їх погашення у визначені терміни. Однак, величина процентної ставки обумовлена високими ризиками неповернення сума позики, так як вона, в більшості випадків видається незабезпеченим верствам населення, яким банки відмовляються видавати кредити Для того, щоб ці ризики знизити необхідно більш відповідально підходити до питання оцінки позичальника. • Управління проблемними активами потенційно також можуть розглядатися як прибутковий бізнес для українських МФО. Хоча середній показник сумнівної заборгованості за споживчими кредитами наразі знаходиться на рівні 8-12% від кредитного портфеля українських банків, за свідченням експертів, це далеко не «мертві» кредити, оскільки теоретично найбільш вигідним клієнтом є той, який оплачує весь борг «плюс штрафні нарахування». Суттєвою перешкодою процесу сек’юритизації та торгівлі активами є відсутність в українських кредитних організаціях досвіду реструктуризації кредитної заборгованості, тому диференціація скорингових рішень повинна базуватися на виокремленні систем західного і українського ринків.