Защита национального рынка финансовых услуг России в

реклама

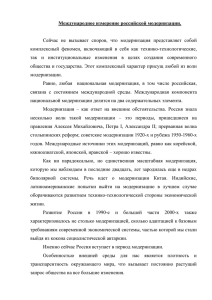

Жилкина Мария Сергеевна, к.э.н., Руководитель Аналитического центра МедиаИнформационной Группы «Страхование сегодня», член Экспертного совета при Комитете Совета Федерации по финансовым рынкам и денежному обращению (секция по страхованию). ЗАЩИТА НАЦИОНАЛЬНОГО РЫНКА ФИНАНСОВЫХ УСЛУГ РОССИИ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ Начало третьего тысячелетия обострило значимость проблем устойчивого развития национальных финансовых рынков в глобализирующемся мировом пространстве. В связи с этим важно, чтобы при комплексном анализе проблемы защиты национальных интересов России, в таких ее аспектах, как политический, военный, экологический, кросскультурный и пр., не оставался без внимания экономический аспект национальной безопасности. Угрозы со стороны агрессивной конкурентной среды западных стран выражены наиболее остро в финансовом секторе, интеграция которого в глобальную систему по своим темпам существенно опережает любые другие сферы общественной жизни. Проблема безопасности национального рынка финансовых услуг и необходимости его защиты в целях соблюдения интересов российского потребителя приобретают особую актуальность в условиях развертывающихся процессов глобализации мировой экономики. Особое значение имеет достижение договоренностей о вступлении Российской Федерации во Всемирную Торговую Организацию (ВТО) и связанная с этим либерализация рынков финансовых услуг для иностранных операторов на территории России (в течение 9 лет «переходного периода», который начинает отсчитываться от даты присоединения к ВТО). На данный момент содержание достигнутых соглашений в рамках ВТО таково, что сохраняя на одних участках финансово-кредитной системы достаточно благоприятный для российских операторов режим (как например, в банковской системе), для других переговорщики предусмотрели более негативный сценарий этой либерализации (в частности, на страховом рынке). В частности, для банков из стран-членов ВТО сохранилась обязательность регистрации дочерних предприятий на территории Российской Федерации, то есть форма коммерческого присутствия иностранного банка – исключительно через капитал российского банка. Для страховых организаций, напротив, разрешено прямое присутствие на территории Российской Федерации иностранных страховых организаций через открытие филиалов, в том числе в таком важнейшем секторе, как долгосрочное страхование жизни. 1 Следует понимать, что ни для кого другого, как для страховых организаций и розничных банков, не важна настолько форма присутствия иностранных операторов на рынке. Такие виды деятельности как, например, работа на фондовом рынке по операциям с ценными бумагами или межбанковское кредитование - по сути своей, трансграничны. На российском фондовом рынке задолго до старта всех процессов, связанных с ВТО, уже присутствовала значительная доля иностранного капитала, и существенная часть операций совершалась в пользу иностранных конечных бенефициаров. Многие крупные российские корпорации, в том числе полугосударственные, являются пользователем иностранных кредитов. Крупнейшим получателем иностранных финансовых средств можно назвать и российскую банковскую систему, в целом. Уже неоднократно на различных банковских форумах специалистами-практиками и учеными высказывалось мнение о том, что одной из причин низкого уровня конкурентоспособности российской банковской системы следует считать высокую степень зависимости ее от западного рефинансирования. События последних месяцев подтвердили правомерность подобных опасений: пока было доступно дешевое западное рефинансирование, российская банковская система продвигалась в своем развитии, в определенной степени даже скачкообразно, с превышением своих реальных возможностей, но как только с получением западного финансирования начали возникать некоторые перебои, и для некоторых российских банков стали вводиться не столь выгодные процентные ставки, то сразу заговорили о «банковском кризисе», притом что существенных системных изменений еще не наступило. Что уж в этом случае тогда говорить об угрозах излишней зависимости от иностранных кредитов для предприятий производственного сектора, чья организация финансов по определению не столь гибкая, как у субъектов финансовокредитной сферы? Не лучше ситуация и в розничном секторе: по оценкам ряда специалистов, скоро чуть ли не каждый второй рубль, выданный по любому элементарному розничному кредитному продукту (автокредитам, потребительскому кредитованию при покупке товаров длительного потребления и т.п.) - это на самом деле не российские, а иностранные деньги, которые розничный банк, удачно получив средства на западе, таким образом просто перераспределил. По нашему мнению, основная ошибочная идея, к сожалению, укоренившаяся в ходе переговоров по вступлению в ВТО, заключалась в желании защитить какой-то конкретный сектор или группу секторов финансовых услуг. Потому и получилось, что переговорщики по ВТО банковский рынок, что называется, «отстояли» (поскольку такая задача им была поставлена), а страховой рынок «сдали» иностранным конкурентам, принеся его в жертву решению более острых внешнеэкономических задач 2 (руководствуясь, вероятно, относительно меньшим показателем доли перераспределяемых через него денежных средств – ведь не секрет, что страхование в России развивается с некоторым опозданием, по сравнению с прочими финансовыми секторами, и доля ВВП РФ, перераспределяемого через страхование, до сих пор не превышает 3 %. Правда, в развитых странах через страхование стабильно перераспределяется 10-15 % ВВП, а в отдельные годы в отдельных регионах – почти 20 %1). Однако реалии сегодняшнего финансового мира таковы, что «защитить» или «сдать» какой-то один конкретный сектор невозможно. Современные финансовые рынки настолько взаимосвязаны и предлагают настолько родственные услуги, что допуская иностранных операторов на какой-то один из них, мы автоматически подвергаем серьезнейшей конкурентной угрозе и все остальные. Если сравнить, например, накопительный продукт банка для физ.лиц и накопительный продукт страховой организации по страхованию жизни – найдется очень немного отличий (как максимум, у страховой компании будет боле усилен элемент «защиты от рисков» и чуть меньше процент дохода). А в целом, продукты очень похожие, и главное – они удовлетворяют абсолютно одну и ту же потребность клиента – потребность в постепенном накоплении денежных средств в течении длительных сроков. Предложить данный продукт может и российский банк, и будущий филиал иностранной страховой компании. Поэтому те российские банки, особенно крупные, которые сейчас поспешили позитивно оценить факт «закрытия» нашего рынка для филиалов иностранных банков, фактически будут конкурировать с филиалами западных компаний по страхованию жизни, которым доступ на рынок разрешен. Подобные примеры показывают, что нельзя впустить иностранных операторов только на узкий сегмент финансового рынка, потому что через любой из незащищенных участков мы, фактически, запускаем их на весь финансовый рынок полностью. Надо сказать, что за год, прошедший с момента, когда были впервые озвучены достигнутые договоренности по вступлению в ВТО, на рынке отмечены показательные тенденции. В частности, произошли существенные сдвиги в области участия иностранных банков (раз уж им не разрешили открывать прямые филиалы) в капиталах российских банков. По данным Банка России, в начале 2007 года их доля в капиталах составляла 15,9 % , на 01.07.2007 г. она была уже 21,25 %, а на 01.11.2007 г. она превысила 22 %. Много это или мало? Принято считать, что из западных индустриально развитых стран наиболее похожа с российской банковская система Италии, потому что она в 1990 году тоже стояла перед задачей разгосударствления, то есть приватизации банков, в том числе и через такой 1 См. регулярные статистические отчеты Sigma (Swiss Re) 3 один из путей, как продажа долей крупным иностранным банковским организациям. Так вот в Италии за все годы, прошедшие с 1990 года, доля иностранного капитала смогла достичь уровня всего 15 %, а у нас уже сейчас - более 22 %, притом что всего 2 года назад, в 2005 году показатель доли иностранных владельцев в капиталах российских банков составлял порядка 8 %, и, по прогнозам АРБ, к 2020 г. доля иностранного участия в капитале и активах отечественной банковской системы может превысить отметку 30-35 %. Даже в относительно либеральных с этой точки зрения Соедиенных Штатах Америки доля иностранцев в капиталах банков не превышает 20 %. Зато в «постсоциалистических» странах эта доля весьма велика, в частности, в Эстонии она составляет 99 %, то есть фактически банковскую систему там полностью заняли иностранные банки (более подробные данные представлены на Диаграмме 1). Диаграмма 1. Доля иностранных владельцев в капиталах банков за рубежом1 % 100 90 80 70 60 50 40 30 20 10 0 Италия США Польша Литва Чехия Эстония Аналоги есть и в страховом бизнесе. В частности, 100 %-но иностранный рынок – это страховой рынок Венгрии. В России, для сравнения, доля иностранцев в капиталах страховых организаций пока не так велика. Согласно Федеральному Закону «Об организации страхового дела в РФ» квота для совокупного иностранного капитала в настоящее время составляет 25 %, до этого несколько лет квота равнялась 15 %, но ни та, ни другая квота иностранными учредителями страховых организаций выбрана не была. По данным Федеральной Службы Страхового Надзора (ФССН), сейчас в капиталах страховых организаций, зарегистрированных и имеющих лицензию на территории России, присутствует 4,6 % средств иностранных учредителей. Программа банкизации России «Национальная банковская система России 2010-2020», утв. XVII Cъездом АРБ 05.04.2006 с уточнениями от 06.04.2007 /Москва.: АРБ – 2007, с. 15. 1 4 Однако парадоксально другое. При относительно контролируемом росте доли в совокупном капитале, процент финансовых организаций с иностранным участием по абсолютной численности растет значительно более высокими темпами. По состоянию на апрель 2007 года в России действовало 153 кредитные организации с участием иностранного капитала, в том числе 52 банка со стопроцентным участием1. Порядка 70 из чуть более чем 800 своевременно отчитавшихся перед ФССН за 9 мес. 2007 года страховых компаний имеют иностранное участие. Уровень же капитализации страховых компаний и банков с иностранным участием, в среднем, отстают от показателей капитализации «среднерыночного» оператора соответствующего рынка, притом что доли владения разнятся от долей процента до 100 %. Еще немалое число заявок иностранных банков и страховщиков на сделки по покупкам долей находятся на рассмотрении в соответствующих государственных органах, но и там зачастую речь идет о достаточно малых суммах. Напрашивается вопрос: что же это за такие иностранные организации присутствуют у нас на финансовом рынке, если они не торопятся с инвестициями, не нуждаются в капитализации и даже отстают от российских операторов по объему капиталов? Ведь западные традиции работы, особенно на страховом рынке, как раз связаны с тем, что первоначально вносится большой объем стартовых инвестиций, организация максимально капитализируется, это дает ей возможность принимать на себя существенные обязательства и большие по объему риски, и только потом она начинает полноценную работу, ориентируется на наращивание своей стоимости и расширяет свои операции на основе нормального уровня операционных расходов. При таком подходе логично задать вопрос: если по своим финансовым показателям иностранные операторы отстают от наших страховых компаний, то насколько вообще добросовестный характер носят их намерения работать в России? Сможет ли им доверять российский потребитель? Ведь не секрет, что при выработке позиции к переговорам по ВТО в качестве основного возражения против якобы «необоснованных протекционистских мер», предлагаемым противниками допуска иностранных страховщиков, сторонники их допуска ставили во главу угла именно интересы потребителя, его желание пользоваться услугами западных финансовых организации. На это хочется возразить следующее. Во-первых, не стоит питать иллюзий относительно поголовного намерения российского населения напрямую пользоваться услугами иностранных банков и страховых компаний. Исследования (например, исследование ВЦИОМ - Таблица 1.) это не подтверждают. Граждане совсем не стремятся 1 Там же, с.49. 5 заводить счета в иностранном банке, больше доверяя российским банкам, прежде всего Сбербанку. Таблица 1. Предпочтения населения в отношении банковских услуг1 Услугами какого банка Вы предпочли бы воспользоваться? (% респондентов) 4-5 ноября 2006 г. 21-22 июля 2007 г. Сбербанк или другой государственный банк 72 64 Российский коммерческий (частный) банк 10 9 Иностранный коммерческий банк, действующий в 3 2 России Иностранный банк за рубежом 1 1 Российский банк за рубежом 0 0 Затрудняюсь ответить 14 24 Во-вторых, многочисленные примеры из практики экономических преступлений и недобросовестного поведения представителей западных организаций в России показывают, что нашего потребителя нужно от них защищать, а не подталкивать к ним. В реальности те, кто приходит к нам на рынок – это отнюдь не всегда добросовестные предоставители финансовых услуг. Если обратиться к практике, опять же, страховой деятельности, то там статистика неутешительная. Сейчас на рассмотрении в надзорных органах находится более десятка крупных дел (это только самых больших и известных, а латентный слой более мелких фактов сейчас просто не представляется возможным достоверно оценить), связанных с незаконной трансграничной работой и обманом наших вкладчиков иностранными страховыми организациями по страхованию жизни. Наиболее из них известная – это Si Save Invest и ее посредническая сеть. Хотя история данной организации в России тянется уже более 10 лет, но до сих пор они продолжают вывозить из нашей страны большие объемы наличных денег, период выплат нашим гражданам уже подошел, и никаких денег оттуда – так уж оформлены эти сделки - никто получить не смог, но мошенничество не останавливается. Вторая по известности недобросовестная компания, пришедшая позже – это ISG, ежегодный убыток, ею наносимый на всей территории Российской Федерации, оценивается экспертами ФССН в сумму порядка 10 млрд.долларов. Вот подобные фирмы и становятся реальными конкурентами любыми финансовыми добросовестных российских розничных банков. На наш организациями 1 взгляд, (неважно, основная внутри конкуренция одного между сектора финансового рынка или Результаты всероссийского исследования ВЦИОМ, 2006-2007 г. 6 межсекторальная, внутрироссийская, между российскими операторами и иностранными, или у иностранных организаций или их филиалов между собой на территории России) – это всегда конкуренция за источники дешевых пассивов. Их на данный момент в экономике не так много, в России вообще деньги относительно более дорогие, чем западные. На западе процентные ставки стабильных финансовых институтов много лет исчисляются единицами процентов, и там население от своих, в принципе, достаточно консервативных вложений и не ждет большего. А у нас ожидания в отношении процентов даже у грамотных мелких инвесторов выше, чем у таких же западных, не говоря уже про корпоративные вложения. Поэтому и получается, что самые дешевые (а лучше вообще бесплатные и безвозмездные) источники денежных средств – это либо бюджетные деньги, либо деньги обманутых вкладчиков. Вот эти вышеуказанные иностранные страховые организации и продемонстрировали, как легко на самом деле можно (даже вообще пока не имея ни филиалов, ни никаких иных официальных форм коммерческого присутствия) перекачивать эти деньги. К откровенно популистским, на наш взгляд, следует отнести и третий приводимый сторонниками максимального открытия национальных финансовых рынков для иностранных операторов аргумент, что якобы взамен мы получим шанс для экспансии наших банков и страховщиков в страны-члены ВТО. Вынуждены констатировать, что объективно шансы российских финансовых операторов на рынках дальнего зарубежья крайне невысоки, так что процесс «либерализации» будет сугубо односторонним. По состоянию на в 2004 г доля России в мировой банковской системе составляла 0,42 % по активам. По прогнозам АРБ, при условии достижения в период 2006-2010 гг. среднегодовых темпов прироста национальной банковской системы в 27 %, к 2010 году доля составит 1,2 % (форсированный сценарий), а при 22 % роста (реалистический сценарий) – максимум 1,0 % мировой системы1. Соответственно, защищать финансовый сектор России необходимо. И делать это следует на 3-х базовых условиях: - во-первых, защищать необходимо всю финансовую систему комплексно. Не один какой-то конкретный сектор – банковский, фондовый или еще какой-то, а всю финансовую систему в целом, потому что в противном случае всегда найдется лазейка для удовлетворения сходных финансовых потребностей через предложение похожего продукта из соседней сферы, куда иностранцы были допущены; Программа банкизации России «Национальная банковская система России 2010-2020», утв. XVII Cъездом АРБ 05.04.2006 с уточнениями от 06.04.2007 /Москва.: АРБ – 2007, с. 88. 1 7 - во-вторых, защита обязательно должна строиться с опорой на систему нормативных актов. Опыт других стран, раньше нас проходивших процессы интеграции в ВТО показывает, что это единственный эффективный способ защиты. Например, в Китае решалась аналогичная задача – защитить национальную систему страхования при исполнении соглашений о вступлении в ВТО. Они сделали это следующим образом: в нормативных актах, действующих внутри страны, были установлены такие требования к филиалам, что быть филиалом де факто оказалось не выгодно, потому как его материнская компания должна была иметь 30-летний успешный опыт работы в своей стране (по меркам сегодняшнего динамичного финансового рынка этим могут похвастаться достаточно редкие финансовые операторы), она должна была внести 5 млрд.активов на территории Китая, а также безвозмездно уплатить вступительный взнос на развитие национального рынка Китайской Народной Республики. Понятно, что в таком случае это действительно реальная защита национального рынка и потребителя, и тот иностранный страховщик, который прорвется через подобный «входной барьер», действительно намерен длительно работать в этой стране и предоставлять полноценную финансовую услугу местному потребителю, а не заниматься мошенничеством. Такой же подход реально возможно и необходимо применить и в России. Поскольку у нас в стране еще не утвержден ни один из нормативных актов во исполнение соглашений по поводу ВТО, соответственно, их надо разработать таким образом, чтобы подобные меры были там предусмотрены. А вот если этого не сделать, то помимо достижения эффекта полной незащищенности рынка перед приходом недобросовестных иностранных операторов, это может еще и наших собственных операторов спровоцировать на некоторые «схемообразующие» действия. Ведь если филиалы иностранных компаний окажутся в лучших условиях, чем российские страховщики (что само по себе уже противоречит ключевому принципу ВТО – принципу равных условий конкуренции), то российской компании будет выгодно «эмигрировать» в офф-шор, а в России потом открыть свой филиал. Допускать подобные перекосы конечно же нельзя, и все шансы их избежать пока что есть; - в-третьих, важнейшее условие – это необходимость опоры на научную концепцию при развитии системы защиты национальных финансовых рынков. Любые разрозненные действия, не имеющие соответствующего системного научного обоснования, вряд ли смогут быть эффективными. Вывод из всего вышесказанного необходимо сделать следующий. Уделять внимание финансовой системе в рамках разработки концептуальных направлений защиты национальных интересов России крайне необходимо. Мы часто говорим о политике или 8 военной доктрине, но не следует забывать об экономике. Еще со времен учения о «базисе и надстройке» никто не сомневается, что экономические процессы лежат в основе всего, что затем происходит в политической и культурной сфере. И тот, кто управляет нашим кошельком, фактически управляет нами. Зависимость России от западных источников финансирования уже неоднократно приближалась к критической отметке (в разные годы в разных формах – госкредита, рефинансирования и пр.) А из теории управления финансовыми рисками мы знаем, какой повышенной опасностью отличается деятельность «перекредитованного» субъекта; даже на уровне сугубо бытовой аналогии, мы понимаем, какой элемент криминализации вносит избыточное, вышедшее из под контроля вовлечение предпринимателя в долговые отношения, каким фактором риска это становится. А тут такой фактор повышенного риска предлагается перенести фактически на уровень национальной безопасности, чего естественно, допускать нельзя. Хуже того, на нынешнем этапе включения России в глобальное экономическое сообщество, зависимость от иностранного капитала выходит за рамки инструментов кредитования, и постепенно переходит в плоскость управления собственностью. Разумеется никто не возражает против разумного привлечения частных иностранных инвестиций на территорию России, но при этом не должно возникать выраженной монополистической практики, нарушения интересов потребителя, обмана вкладчиков. Статистика показала, что покупки долей в российских банках резко возросли именно после того, как были оглашены условия вступления в ВТО – без открытия прямых филиалов иностранных банков на территории России. Но самое интересное, что эти покупки касаются отнюдь не тех структур, каких прогнозировали. Ожидалось, что иностранцы (для которых до сих пор любые вложения в российские структуры – это проект венчурного характера, с повышенным риском и заранее непрогнозируемым результатом) будут скупать мелкие и средние банки. Это было бы оптимально и для инвесторов (не такой большой объем инвестиций отвлекается в достаточно рискованный проект), и лучше для российского потребителя (сохраняется добросовестная конкуренция). Но на практике иностранные банки стремятся к противоположному – к покупке локальных долей, но в капиталах крупнейших, лидирующих операторов российских финансовых рынков, у которых есть и присутствие в рознице, и хорошие клиенты из корпоративного сектора. Это очень серьезный сигнал – иностранные операторы стремятся с наименьшими затратами влиться в реальное управление российскими финансовыми рынками. И к зависимости страны от избыточного внешнего кредитования и рефинансирования реально может добавиться потеря контроля над управлением внутренними финансовыми потоками. 9 Первоочередной задачей разработчиков концептуальных документов и нормативных актов в области регулирования финансовых рынков должно стать недопущение перехода управленческих рычагов в финансовой сфере к иностранным операторам. В противном случае, нас может ожидать путь некоторых стран Восточной Европы, фактически утративших своих национальных финансовых операторов и доверивших право распоряжаться кошельками своих граждан иностранным финансистам. 10