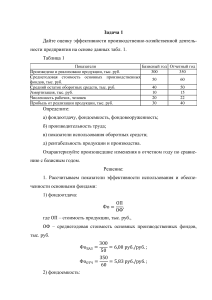

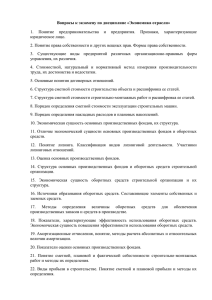

Задача 1 Дайте оценку эффективности производственно-хозяйственной деятельности предприятия на основе данных табл. 1. Таблица 1 Показатели Базисный год Отчетный год Произведено и реализовано продукции, тыс. руб. 300 350 Среднегодовая стоимость основных производственных 50 60 фондов, тыс. руб. Средний остаток оборотных средств, тыс. руб. 40 50 Амортизация, тыс. руб. 10 15 Численность рабочих, человек 20 22 Прибыль от реализации продукции, тыс. руб. 30 40 Определите: а) фондоотдачу, фондоемкость, фондовооруженность; б) производительность труда; в) показатели использования оборотных средств; д) рентабельность продукции и производства. Охарактеризуйте произошедшие изменения в отчетном году по сравнению с базисным годом. Решение: 1. Рассчитываем показатели эффективности использования и обеспеченности основными фондами: 1) фондоотдача: Фо = ОП , ОФ где ОП – стоимость продукции, тыс. руб., ОФ – среднегодовая стоимость основных производственных фондов, тыс. руб. 300 = 6,00 руб./руб. ; 50 350 = = 5,83 руб./руб. ; 60 ФоБАЗ = ФоОТЧ 2) фондоемкость: Фе = ОФ , ОП 50 = 0,167 руб./руб. ; 300 60 = = 0,171 руб./руб. ; 350 ФеБАЗ = ФеОТЧ 3) фондовооруженность: Фв = ОФ , Ч где Ч – численность рабочих, чел. 50 = 2,50 тыс. руб./чел. ; 20 60 = = 2,73 тыс. руб./чел. 22 ФвБАЗ = ФвОТЧ Эффективность использования основных средств снизилась. Если в базисном году на 1 руб. средств, вложенных в основные средства, имелась отдача в сумме 6,00 руб., то в отчетном году эта сумма составила 5,83 руб. Фондоемкость (показатель, обратный фондоотдаче), напротив, увеличился. Если в базисном году для производства продукции стоимостью 1 руб. в основные средства необходимо было вложить 0,167 руб., то в отчетном году – 0,171 руб. В то же время обеспеченность предприятия основными средствами увеличилась. Если в базисном году на одного работника приходилось 2,50 тыс. руб. основными средствами, то в отчетном году – 2,73 тыс. руб. на одного работника. 2. Рассчитываем показатель производительности труда: ПТ = ОП , Ч 300 = 15,0 тыс. руб./чел. ; 20 350 = = 15,9 тыс. руб./чел. 22 ПТБАЗ = ПТОТЧ Таким образом, производительность труда повысилась. Следовательно, эффективность использования трудовых ресурсов предприятия улучшилась. 3. Рассчитываем показатели использования оборотных средств: 1) коэффициент оборачиваемости: КОБ = ОП , ОБС где ОБС – средний остаток оборотных средств, тыс. руб. 300 = 7,5 оборотов; 40 350 КОТЧ = 7,0 оборотов; ОБ = 50 2) коэффициент закрепления: КБАЗ ОБ = КЗ = ОБС , ОП 40 = 0,133 руб./руб. ; 300 50 КОТЧ = = 0,143 руб./руб. ; З 350 3) продолжительность одного оборота оборотных средств: КБАЗ = З ТОБ = 360 ; КОБ ТБАЗ ОБ = 360 = 48 дней; 7,5 ТОТЧ ОБ = 360 = 51 день. 7,0 В базисном году оборотные средства совершили 7,5 оборотов, в отчетном году – 7,0 оборотов. Это означает, что отдача от каждого оборота снизилась, следовательно, снизилась и эффективность использования оборотных средств. Коэффициент закрепления (как показатель, обратный коэффициенту оборачиваемости) увеличился с 0,133 до 0,143 руб./руб. Это означает, что для выпуска продукции стоимостью 1 руб. в базисном году в оборотные средства необходимо было вложить 0,133 руб., в отчетном году – 0,143 руб. Соответственно, если в базисном году время одного оборота составило 48 дней, то в отчетном году – 51 день. Таким образом, эффективность использования оборотных средств снизилась. 4. Рентабельность продукции рассчитывается по формуле: РПРОД = ППР × 100; ОП 30 × 100 = 10,0%; 300 40 РОТЧ = × 100 = 11,4%. ПРОД 350 Как видно из результатов расчетов, прибыльность продукции предприРБАЗ ПРОД = ятия повысилась. Следовательно, по данному критерию эффективность работы предприятия повысилась. Рентабельность производства рассчитывается по формуле: РПР−ВА = ППР × 100, С где С – себестоимость продукции, тыс. руб. Однако в условии данные о себестоимости отсутствуют, поэтому рассчитать этот показатель нет возможности. Таким образом, эффективность использования трудовых ресурсов повысилась. Прибыльность продукции тоже повысилась. В то же время снизилась эффективность использования основных фондов и оборотных средств. Задача 2 Определите динамику материалоемкости продукции и произведите ее факторный анализ, исходя из данных, приведенных в таблице 2. Дайте оценку полученных результатов расчетов. Таблица 2 Показатели 1. Объем произведенной (реализованной) продукции, тыс. руб. 2. Материальные затраты, в том числе 2.1 сырье и материалы 2.2 покупные комплектующие изделия, полуфабрикаты и производственные услуги сторонних организаций 2.3 топливо Предыдущий год Отчетный год 6000 7200 3120 1872 3456 1935 548 585 400 504 2.4 энергия 300 432 Решение: Материалоемкость рассчитывается по формуле: Ме = МЗ , ОП где МЗ – материальные затраты, тыс. руб., ОП – объем продукции. Осуществляем расчет по данным за предыдущий и отчетный годы: 3120 = 0,52 руб./руб. ; 6000 3456 МеОТЧ = = 0,48 руб./руб. 7200 Снижение показателя материалоемкости свидетельствует, что эффекМеПР = тивность использования материальных ресурсов повысилась. Если в предыдущем году для производства продукции стоимостью 1 руб. необходимо было затратить 0,52 руб. материальных ресурсов, то в отчетном году – только 0,48 руб. Формируем модель для проведения факторного анализа: Ме = МЗ СМ + ПФ + Т + Э = , ОП ОП где СМ – затраты на сырье и материалы, тыс. руб., ПФ – затраты на комплектующие изделия, полуфабрикаты и производственные услуги сторонних организаций, тыс. руб., Т – затраты на топливо, тыс. руб., Э – затраты на энергию. Для проведения факторного анализа используем способ цепных подстановок: ПР Ме СМПР + ПФПР + ТПР + ЭПР 1872 + 548 + 400 + 300 = = ОППР 6000 = 0,520 руб./руб. ; УСЛ1 Ме СМОТЧ + ПФПР + ТПР + ЭПР 1935 + 548 + 400 + 300 = = ОППР 6000 = 0,531 руб./руб. ; МеУСЛ2 = СМОТЧ + ПФОТЧ + ТПР + ЭПР 1935 + 585 + 400 + 300 = ОППР 6000 = 0,537 руб./руб. ; УСЛ3 Ме СМОТЧ + ПФОТЧ + ТОТЧ + ЭПР 1935 + 585 + 504 + 300 = = ОППР 6000 = 0,554 руб./руб. ; УСЛ4 Ме СМОТЧ + ПФОТЧ + ТОТЧ + ЭОТЧ 1935 + 585 + 504 + 432 = = ОППР 6000 = 0,576 руб./руб. ; ОТЧ Ме СМОТЧ + ПФОТЧ + ТОТЧ + ЭОТЧ 1935 + 585 + 504 + 432 = = ОПОТЧ 7200 = 0,480 руб./руб. Изменение материалоемкости произошло под влиянием: 1) изменения затрат сырья и материалов: ∆Ме(∆СМ) = МеУСЛ1 − МеПР = 0,531 − 0,520 = +0,011 руб./руб. ; 2) изменения затрат комплектующих, полуфабрикатов: ∆Ме(∆ПФ) = МеУСЛ2 − МеУСЛ1 = 0,537 − 0,531 = +0,006 руб./руб. ; 3) изменения затрат топлива: ∆Ме(∆Т) = МеУСЛ3 − МеУСЛ2 = 0,554 − 0,537 = +0,017 руб./руб. ; 4) изменения затрат энергии: ∆Ме(∆Э) = МеУСЛ4 − МеУСЛ3 = 0,576 − 0,554 = +0,022 руб./руб. ; 5) изменения объема продукции: ∆Ме(∆ОП) = МеОТЧ − МеУСЛ4 = 0,480 − 0,576 = −0,096 руб./руб. Таким образом, рост материальных затрат (в том числе сырья и материалов, комплектующих и полуфабрикатов, топлива и энергии) спровоцировало увеличение материалоемкости. Влияние этих факторов составило, соответственно, +0,011 руб./руб., +0,006 руб./руб., +0,017 руб./руб., +0,022 руб./руб. Влияние данных факторов способствовало снижению эффективности ис- пользования материальных ресурсов. Напротив, рост объема продаж способствовал снижению материалоемкости продукции (-0,096 руб./руб.). Следовательно, влияние данного фактора способствовало повышению эффективности использования материальных ресурсов. Преобладающим оказалось влияние роста объема продукции. В результате эффективность использования материальных ресурсов повысилась, что положительно характеризует данный аспект работы предприятия. Задача 3 Определите на основании исходной информации, приведенной в табл. 3, доли (в %) влияния экстенсивных и интенсивных факторов на прирост объема продукции, принятого за 100%. Объясните экономическое содержание факторов и дайте оценку полученных результатов расчетов. Таблица 3 – Исходная информация Показатели Предыдущий год Отчетный год 14900 14963 1279 1283 2000 2005 9685 400 9690 402 1. Объем произведенной (реализованной) продукции, тыс. руб. 2. Среднесписочная численность работников, чел. 3. Среднегодовая стоимость основных производственных фондов, тыс. руб. 4. Материальные затраты, тыс. руб. 5. Среднегодовая стоимость оборотных средств, тыс. руб. Решение: Для анализа влияния факторов на объём продукции используются разные модели. В данном случае эти модели моно представить следующим образом: ОП = Ч × ПТ, ОП = ОФ × Фо; ОП = МЗ × Мо, ОП = ОБС × Коб, где ОП – объем продукции, тыс. руб., Ч – среднесписочная численность работников, чел., ПТ – производительность труда, тыс. руб./чел., ОФ – среднегодовая стоимость основных производственных фондов, тыс. руб., Фо – фондоотдача, руб./руб., МЗ – материальные затраты, тыс. руб., Мо – материалоотдача, руб./руб., ОБС – среднегодовая стоимость оборотных средств, тыс. руб., Коб – коэффициент оборачиваемости оборотных средств, обороты. Осуществляем расчет: Показатели Исходные данные: 1. Объем произведенной (реализованной) продукции, тыс. руб. 2. Среднесписочная численность работников, чел. 3. Среднегодовая стоимость основных производственных фондов, тыс. руб. 4. Материальные затраты, тыс. руб. 5. Среднегодовая стоимость оборотных средств, тыс. руб. Расчетные показатели: 6. Производительность труда, тыс. руб./чел. (п. 1 / п. 2) 7. Фондоотдача, руб./руб. (п. 1 / п. 3) 8. Материалоотдача, руб./руб. (п. 1 / п. 4) 9. Коэффициент оборачиваемости оборотных средств, обороты (п. 1 / п. 5) Предыдущий год Отчетный год 14900 14963 1279 1283 2000 2005 9685 400 9690 402 11,65 7,45 1,538 11,66 7,46 1,544 37,25 37,22 Факторный анализ проводим с помощью способа абсолютных разниц. Расчеты осуществляем по первой модели. Общее изменение объема продукции в отчетном году по сравнению с предыдущим годом составляет: ∆ОП = ОПОТЧ − ОППР = 14963 − 14900 = +63 тыс. руб. Это изменение произошло под влиянием: 1) изменения среднесписочной численности работников: ∆ОП(∆Ч) = ∆Ч × ПТПР = (1283 − 1279) × 11,65 = +46,60 тыс. руб. ; 2) изменения производительности труда: ∆ОП(∆ПТ) = ЧОТЧ × ∆ПТ = 1283 × (11,66 − 11,65) = +16,40 тыс. руб. Общее изменение составляет: ∆ОП = ∆ОП(∆Ч) + ∆ОП(∆ПТ) = 46,60 + 16,40 = +63,00 тыс. руб. Таким образом, оба фактора оказали положительное влияние на изме- нение объема продукции. За счет увеличения среднесписочной численности работников (т.е. под влиянием экстенсивного фактора) результирующий показатель увеличился на 46,60 тыс. руб. Влияние фактора составило 73,97% 46,60 (63,00 × 100) от общего изменения результирующего показателя. За счет увеличения производительности труда (т.е. под влиянием интенсивного фактора) результирующий показатель увеличился на 16,40 тыс. руб. Влияние дан16,40 ного показателя составило 26,03% ( 63,00 × 100) от общего изменения резуль- тирующего показателя. Осуществляем расчеты по второй модели. Изменение объема продукции произошло под влиянием: 1) изменения среднегодовой стоимости основных производственных фондов: ∆ОП(∆ОФ) = ∆ОФ × ФоПР = (2005 − 2000) × 7,45 = +37,25 тыс. руб. ; 2) изменения фондоотдачи: ∆ОП(∆Фо) = ОФОТЧ × ∆Фо = 2005 × (7,46 − 7,45) = +25,75 тыс. руб. Общее изменение составляет: ∆ОП = ∆ОП(∆ОФ) + ∆ОП(∆Фо) = 37,25 + 25,75 = +63,00 тыс. руб. Таким образом, оба фактора оказали положительное влияние на изменение объема продукции. За счет увеличения стоимости основных производственных фондов (т.е. под влиянием экстенсивного фактора) результирующий показатель увеличился на 37,25 тыс. руб. Влияние фактора составило 37,25 59,13% ( × 100) от общего изменения результирующего показателя. За 63,00 счет увеличения фондоотдачи (т.е. под влиянием интенсивного фактора) результирующий показатель увеличился на 40,87 тыс. руб. Влияние данного 25,75 показателя составило 40,87% ( × 100) от общего изменения результи63,00 рующего показателя. Осуществляем расчет по третьей модели. Изменение объема продукции произошло под влиянием: 1) изменения материальных затрат: ∆ОП(∆МЗ) = ∆МЗ × МоПР = (9690 − 9685) × 1,538 = +7,69 тыс. руб. ; 2) изменения материалоотдачи: ∆ОП(∆Мо) = МЗОТЧ × ∆Мо = 9690 × (1,544 − 1,538) = +55,31 тыс. руб. Общее изменение составляет: ∆ОП = ∆ОП(∆МЗ) + ∆ОП(∆Мо) = 7,69 + 55,31 = +63,00 тыс. руб. Таким образом, оба фактора оказали положительное влияние на изменение объема продукции. За счет увеличения материальных затрат (т.е. под влиянием экстенсивного фактора) результирующий показатель увеличился 7,69 на 7,69 тыс. руб. Влияние фактора составило 12,21% ( × 100) от общего 63,00 изменения результирующего показателя. За счет увеличения материалоотдачи (т.е. под влиянием интенсивного фактора) результирующий показатель увеличился на 55,31 тыс. руб. Влияние данного показателя составило 87,79% 55,31 (63,00 × 100) от общего изменения результирующего показателя. Осуществляем расчет по четвертой модели. Изменение объема продукции произошло под влиянием: 1) изменения оборотных среднегодовой стоимости оборотных средств: ∆ОП(∆ОБС) = ∆ОБС × КобПР = (402 − 400) × 37,25 = +74,50 тыс. руб. ; 2) изменения коэффициента оборачиваемости оборотных средств: ∆ОП(∆Коб) = ОБСОТЧ × ∆Коб = 402 × (37,22 − 37,25) = −11,50 тыс. руб. Общее изменение составляет: ∆ОП = ∆ОП(∆ОБС) + ∆ОП(∆Коб) = 74,50 + (−11,50) = +63,00 тыс. руб. Таким образом, влияние изменения среднегодовой стоимости оборотных средств (т.е. влияние экстенсивного фактора) оказалось положительным (+74,50% или 118,25% от величины общего изменения результирующего показателя), а влияние изменения эффективности использования оборотных средств (т.е. влияние интенсивного фактора), напротив, отрицательным (-11,50 тыс. руб. или -18,25% от величины общего изменения результирующего показателя). Таким образом, для наращивания объема продукции предприятие использовало преимущественно экстенсивные факторы. Задача 4 На основании информации, содержащейся в табл. 4, определите планируемое изменение уровня рентабельности активов. Таблица 4 – Исходная информация Показатели 1. Прибыль до налогообложения, тыс. руб. 2. Основной капитал, тыс. руб. 3. Оборотный капитал, тыс. руб. Отчетный период Планируется 8000 Рост на 2% 35000 Снижение на 9% 15000 Рост на 10% Решение: Рентабельность активов рассчитывается по формуле: РА = П П × 100 = × 100, А ОсК + ОбК где П – прибыль до налогообложения, тыс. руб., А – активы, тыс. руб., ОсК – основной капитал, тыс. руб., ОбК – оборотный капитал, тыс. руб. В отчетном периоде данный показатель составлял: РОТЧ А ПОТЧ 8000 = × 100 = × 100 = 16,0%. ОТЧ ОТЧ ОсК + ОбК 35000 + 15000 В плановом периоде прибыль до налогообложения увеличится на 2%: ППЛ = 8000 × (1 + 2 ) = 8160 тыс. руб. ; 100 основной капитал снизится на 9%: ОсКПЛ = 35000 × (1 − 9 ) = 31850 тыс. руб. ; 100 оборотный капитал увеличится на 10%: ОбКПЛ = 15000 × (1 + 10 ) = 16500 тыс. руб. 100 Рентабельность активов в плановом периоде составит: РПЛ А ППЛ 8160 = × 100 = × 100 = 16,9%. ОсКПЛ + ОбКПЛ 31850 + 16500 Таким образом планируемое изменение уровня рентабельности активов – прирост на 0,9 процентных пункта. Задача 5 Определите, как изменится уровень рентабельности производственных фондов при условиях, приведенных в табл. 5. Таблица 5 – Исходная информация Показатели 1. Прибыль от продажи товаров, продукции, работ, услуг, тыс. руб. 2. Средняя стоимость основных производственных фондов, тыс. руб. 3. Средняя стоимость запасов, тыс. руб. Отчетный период Планируется 2865 Убыточная (убыток на 80 тыс. руб.) продажа ненужных запасов материалов и оборудования, балансовая стоимость которых составит 350 тыс. руб. 9556 725 Решение: Рентабельность производственных фондов рассчитывается по формуле: РПФ = П × 100, ОПФ + З где П – прибыль, тыс. руб., ОПФ – средняя стоимость основных производственных фондов, тыс. руб., З – средняя стоимость запасов, тыс. руб. В отчетном периоде данный показатель составил: РОТЧ ПФ ПОТЧ 2865 = × 100 = × 100 = 27,87%. ОПФОТЧ + ЗОТЧ 9556 + 725 Убыточная продажа запасов и оборудования снизит прибыль на 80 тыс. руб.: ППЛ = ПОТЧ − 80 = 2865 − 80 = 2785 тыс. руб. Стоимость производственных фондов снизится при этом на 350 тыс. руб.: ОПФПЛ + ЗПЛ = ОПФОТЧ + ЗОТЧ − 350 = 9556 + 725 − 350 = 9931 тыс. руб. РПЛ ПФ ППЛ 2785 = × 100 = × 100 = 28,04%. ОПФПЛ + ЗПЛ 9931 Таким образом, рентабельность производственных фондов увеличится с 27,87% до 28,04%, т.е. на 0,17 процентных пунктов. Задача 6 Определите, как изменится уровень рентабельности продаж при условиях, приведенных в табл. 6. Таблица 6 – Исходные данные Отчетный период Показатели 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, млн. руб. 2. Переменные затраты на производство и продажу продукции, млн. руб. 3. Постоянные затраты организации, млн. руб. Планируется 200 100 Увеличение объема продаж товаров, продукции, работ, услуг на 5% 50 Решение: Рентабельность продаж рассчитывается по формуле: РПР = П × 100, В где П – прибыль, млн. руб., В – выручка, млн. руб. Прибыль рассчитывается по формуле: П = В − ЗПЕР − ЗПОСТ , где ЗПЕР – переменные затраты, млн. руб., ЗПОСТ – постоянные затраты, млн. руб. В отчетном периоде выручка составляла ВОТЧ = 200 млн. руб. Рост на 5% обеспечит увеличение данного показателя до величины, равной: ВПЛ = 200 × (1 + 5 ) = 210 млн. руб. 100 Переменные затраты увеличатся пропорционально изменению объема продаж: ЗОТЧ ПЕР = 100 млн. руб., ЗПЛ ПЕР = 100 × (1 + 5 ) = 105 млн. руб. 100 Постоянные затраты останутся на уровне отчетного периода: ПЛ ЗОТЧ ПОСТ = ЗПОСТ = 50 млн. руб. Сумма прибыли в отчетном периоде: ПОТЧ = 200 − 100 − 50 = 50 млн. руб., в плановом периоде: ППЛ = 210 − 105 − 50 = 55 млн. руб. Рентабельность продаж в отчетном году: 50 × 100 = 25,0%; 200 55 РПЛ × 100 = 26,2%. ПР = 210 Таким образом, в результате роста объема продаж на 5% рентабельРОТЧ ПР = ность продаж увеличится с 25,0% до 26,2%. Задача 7 Постройте необходимую факторную модель и определите влияние на изменение производительности труда следующих факторов (табл. 7): - изменения средней фондовооруженности труда одного работника; - изменения фондоотдачи. Объясните экономическое содержание факторов и дайте оценку полученных результатов расчетов. Таблица 7 – Исходные данные Показатели 1. Объем произведенной (реализованной) продукции, тыс. руб. 2. Среднесписочная численность работников, чел. 3. Средняя стоимость основных производственных Предыдущий год Отчетный год 14900 14963 1564 2000 1556 2049,7 фондов, тыс. руб. Решение: Производительность труда рассчитывается по формуле: ПТ = ОП , Ч где ОП – объем произведенной (реализованной) продукции, тыс. руб.; Ч – среднесписочная численность работников, чел. 14900 = 9,527 тыс. руб./чел. ; 1564 14963 ПТОТЧ = = 9,616 тыс. руб./чел. 1556 Фондовооруженность труда рассчитывается по формуле: ПТПР = ФВ = ОФ , Ч где ОФ – средняя стоимость основных производственных фондов, тыс. руб. 2000 = 1,279 тыс. руб./чел. ; 1564 2049,7 ФОТЧ = = 1,317 тыс. руб./чел. В 1556 Фондоотдача рассчитывается по формуле: ФПР В = ФО = ОП , ОФ 14900 = 7,450 руб./руб. ; 2000 14963 = = 7,300 руб./руб. 2049,7 ФПР О = ФОТЧ О Для проведения факторной модели производительности труда формируем модель: ОП ОФ ОП ОФ × = × = ФО × ФВ . Ч ОФ ОФ Ч Для проведения факторного анализа используем способ абсолютных ПТ = разниц. Изменение производительности труда составляет: ∆ПТ = ПТОТЧ − ПТПР = 9,616 − 9,527 = +0,089 тыс. руб./чел. Это изменение имело место под влиянием изменения фондоотдачи: ∆ПТ(∆ФО ) = ∆ФО × ФПР В = (7,300 − 7,450) × 1,279 = −0,192 тыс. руб./чел. ; а также под влиянием изменения фондовооруженности труда: ∆ПТ(∆ФВ ) = ФОТЧ × ∆ФВ = 7,300 × (1,317 − 1,279) О = +0,281 тыс. руб./чел. Совокупное влияние факторов на результирующий показатель составляет: ∆ПТ = ∆ПТ(∆ФО ) + ∆ПТ(∆ФВ ) = (−0,192) + 0,281 = +0,089 тыс. руб./чел. Таким образом, эффективность использования трудовых ресурсов (производительность труда) увеличилась на 0,089 тыс. руб./чел. Это изменение произошло под разнонаправленным влиянием изменения фондоотдачи и фондовооруженности. Изменение фондоотдачи способствовало снижению результирующего показателя (-0,192 тыс. руб./чел.), а под влиянием изменения фондовооруженности, напротив, имел место рост производительности труда (+0,281 тыс. руб.). Таким образом, преобладающим оказалось положительное влияние изменения фондоотдачи. Задача 8 Компания планирует реализовать инвестиционный проект, позволяющий сократить постоянные операционные расходы. Проект позволит увеличить прибыль до вычета амортизации и налога на прибыль (EBITDA) на 700 млн. руб. ежегодно в течение следующих двух лет. Инвестиции составят 1 000 млн. руб. в 0 периоде, данные инвестиции будут полностью амортизированы также в течение двух лет равными долями. Проект требует дополнительных инвестиций в чистый оборотный капитал в 0 периоде в размере 80 млн. руб., которые будут возвращены по окончании проекта во 2 году. Как изменится стоимость компании в случае реализации проекта при ставке требуемой доходности 14%, если налог на прибыль составляет 20%, и у компании нет долга. Решение: EBITDA – это прибыль до вычета амортизации и налога на прибыль. Это означает следующее: 𝐸𝐵𝐼𝑇𝐷𝐴 = ЧП + Н + А, где ЧП – чистая прибыль, млн. руб., Н – налог на прибыль, млн. руб., А – амортизация, млн. руб. В свою очередь, чистая прибыль – это разница между прибылью до налогообложения и налогом на прибыль: ЧП = П − Н, где П – прибыль до налогообложения, млн. руб. Подставляем это выражение в формулу EBITDA: 𝐸𝐵𝐼𝑇𝐷𝐴 = П − Н + Н + А = П + А. Из этой формулы выражаем сумму прибыли до налогообложения: П = 𝐸𝐵𝐼𝑇𝐷𝐴 − А. Согласно условию, инвестиции = 1 000 млн. руб. млн. руб. Эти данные инвестиции будут полностью амортизированы также в течение двух лет равными долями. Т.е. годовая сумма амортизации = 1000/2=500 млн. руб. Рассчитываем сумму прибыли до налогообложения: П = 700 − 500 = 200 млн. руб. Ставка налога на прибыль составляет 20%, сумма налога на прибыль: Н = 200 × 20 = 40 млн. руб. 100 Сумма чистой прибыли: ЧП = 200 − 40 = 160 млн. руб. Чистый денежный поток по годам реализации проекта включает чистую прибыль и амортизацию: 𝐶𝐹𝑖 = 160 + 500 = 660 млн. руб. Чистая текущая стоимость инвестиционного проекта рассчитывается по формуле: 𝑇 𝑇 𝑡=0 𝑡=0 𝐼𝑡 𝐶𝐹𝑡 𝑁𝑃𝑉 = − ∑ + , ∑ (1 + 𝑖)𝑡 (1 + 𝑖)𝑡 где 𝐶𝐹𝑡 – чистый денежный поток по годам реализации проекта, 𝐼𝑡 – сумма инвестиционных вложений, 𝑖 – ставка дисконтирования, доли единицы. 𝑁𝑃𝑉 = −1000 + (−80) 660 660 + 80 + + (1 + 0,14)0 (1 + 0,14)1 (1 + 0,14)2 = −1080,0 + 578,9 + 569,4 = +68,4 млн. руб. Таким образом, полученное положительное значение 𝑁𝑃𝑉 свидетельствует, что реализация данного инвестиционного проекта приведет к росту благосостояния собственников компании, стоимость компании увеличится при этом на 68,4 млн. руб.