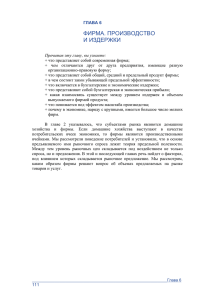

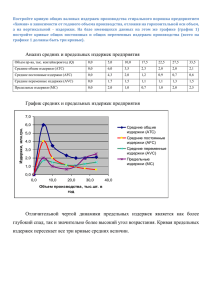

Фирма (предприятие) представляет собой хозяйственное звено, реализующее собственные интересы посредством изготовления и реализации товаров и услуг путем планомерного комбинирования факторов производства. Все фирмы можно классифицировать по двум основным критериям: Форма собственности на капитал и степень концентрации капитала. Иными словами: Кто владеет фирмой и какова ее величина. По этим двум критериям выделяются различные организационноэкономические формы предпринимательской деятельности. Сюда относятся государственные и частные (единоличные, товарищества, акционерные) предприятия. По степени концентрации производства выделяют мелкие (до 100 чел.), средние (до 500 чел.) и крупные (более 500 чел.) предприятия. Определение величины и структуры затрат предприятия (фирмы) на производство продукции, которые обеспечили бы предприятию устойчивое (равновесное) положение и процветание на рынке, является важнейшей задачей хозяйственной деятельности на микроуровне. Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Большую часть издержек производства составляет использование производственных ресурсов. Если последние применяются в одном месте, то не могут использоваться в другом, так как обладают такими свойствами, как редкость и ограниченность. Например, деньги, израсходованные на покупку домны для производства чугуна, не могут одновременно быть истрачены на производство мороженого. В результате используя какой-нибудь ресурс определенным образом, мы теряем возможность использовать этот ресурс каким-нибудь другим образом. В силу этого обстоятельства любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных видов продукции. Таким образом, издержки представляют собой альтернативные издержки. Альтернативные издержки — это издержки на производство товара, оцененные с точки зрения потерянной возможности использования тех же ресурсов в других целях. С точки зрения экономики альтернативные издержки можно разделить на две группы: «явные» и «неявные». Явные издержки— это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочих (денежный платеж рабочим как поставщикам фактора производства — рабочей силы); денежные затраты на покупку или оплата за аренду станков, машин, оборудования, зданий, сооружений (денежный платеж поставщикам капитала); оплата транспортных расходов; коммунальные платежи (свет, газ, вода); оплата услуг банков, страховых компаний; оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих). Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплачиваемые издержки. Неявные издержки могут быть представлены как: 1. Денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов. Сюда можно отнести также недополученную прибыль («издержки упущенных возможностей»); заработную плату, которую мог бы получить предприниматель, работая гденибудь в другом месте; процент на капитал, вложенный в ценные бумаги; рентные платежи на землю. 2. Нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности. Например, предприниматель, занятый выпуском авторучек, считает достаточным для себя получать нормальную прибыль 15% вложенного капитала. И если производство авторучек будет давать предпринимателю меньше нормальной прибыли, то он переместит свой капитал в отрасли, дающие хотя бы нормальную прибыль. 3. Для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина — собственника земли — такими неявными издержками будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося обыкновенной трудовой деятельностью) в качестве неявных издержек будет выступать та заработная плата, которую он мог бы получить за то же время, работая по найму на какой-либо фирме или предприятии. Таким образом, в издержки производства западной экономической теорией включается доход предпринимателя. При этом такой доход рассматривается как плата за риск, которая вознаграждает предпринимателя и стимулирует его держать свои финансовые активы в пределах этого предприятия и не отвлекать их для иных целей. Издержки производства, включающие нормальную или среднюю прибыль, представляют собой экономические издержки. Экономическими или вмененными издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это тот идеал, к которому фирма должна стремиться. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым. Надо сказать, что экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя вообще не входит. Издержки производства, которыми оперирует экономическая теория, по сравнению с бухгалтерским учетом отличает оценка внутренних издержек. Последние связаны с затратами, которые осуществляется за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая используется на засев земельных площадей фирмы. Такое зерно фирма использует для внутренних нужд и его не оплачивает. В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки должны оцениваться по рыночной цене того ресурса. Внутренние издержки — это связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы. Внешние издержки — это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех кто не относится к владельцам фирмы. Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости оттого, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек. Постоянные, переменные и общие издержки Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Постоянные издержки (FC, fixed costs) — это издержки, не зависящие в краткосрочном периоде оттого, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, да же если фирма ничего не производит. Фирма может избежать издержек, связанных с ее постоянными факторами производства, только полностью прекратив свою деятельность. Переменные издержки (УС, variable costs) — это издержки, которые зависят от объема выпуска продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги и т.д. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и Переменные издержки растут с ростом выпуска. Общие (валовые) издержки на произведенное количестве товара — это все издержки на данный момент времени, необходимые для производства того или иного товара. Для того чтобы более четко определить возможные объемы производства, при которых фирма гарантирует себя от чрезмерного роста издержек производства, исследуется динамика средних издержек. Различают средние постоянные (AFC). средние переменные (AVC) PI средние общие (АТС) издержки. Средние постоянные издержки (AFС) представляют постоянных издержек (FС)к объему выпуска: собой отношение собой отношение AFC = FC/Q. Средние переменные издержки (AVQ представляют переменных издержек (VС) к объему выпуска: AVC= VC/Q. Средние общие издержки (АТС) представляют собой отношения общих издержек (TС) к объему выпуска: АТС = TC/Q =AVC + AFC, так как ТС = VC + FC. Средние издержки используются при решении вопроса о той производить ли данную продукцию вообще. В частности, если цена, представляющая собой средний доход на единицу выпускаемой продукции, меньше, чем AVC, то фирма уменьшит свои потери путем приостановки своей деятельности в краткосрочном периоде. Если цена ниже АТС, то фирма получает отрицательную экономическую; прибыль и ей следует рассмотреть возможности окончательного закрытия. Графически это положение может быть изображено следующим образом. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно. Чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последовавшее бы за этим изменение дохода с предельными издержками производства. Предельные издержки (МС, marginal costs) — это издержки, связанные с производством дополнительной единицы продукции. Иначе говоря, предельные издержки представляют собой увеличение ТС, на которое должна пойти фирма ради производства еще одной единицы продукции: МС = Изменения в ТС / Изменения в Q (МС = TC/ Q). Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить издержки, величину которых фирма может контролировать непосредственно. Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Когда фирма достигла такого соотношения, она уже не станет увеличивать производство, выпуск станет стабильным, отсюда и название — равновесие фирмы.