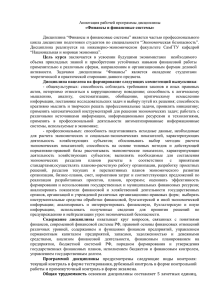

Финансы коммерческих организаций сущность, функции, принципы организаций Содержание Введение ................................................................................................................... 3 1. Финансы и финансовые отношения коммерческих организаций .................. 5 1.1 Сущность финансов и финансовых отношений коммерческих организаций ............................................................................................................. 5 1.2 Принципы организации финансов коммерческих организаций и предприятий ............................................................................................................. 7 2. Финансовые ресурсы коммерческих организаций ........................................ 17 2.1 Понятие, сущность и классификация финансовых ресурсов ..................... 17 2.2 Состав финансовых ресурсов организации .................................................. 23 2.3 Классификация и направления использования средств основных денежных фондов коммерческой организации .................................................. 27 Заключение .................................................. Ошибка! Закладка не определена. Список использованной литературы ......... Ошибка! Закладка не определена. 2 Введение Финансы играют большую роль рыночной экономике и механизме ее функционирования. Они – являются неотъемлемой частью отношений в экономике и вместе с этим важнейшим инструментом их регулирования. Финансы представляют собой одну из самых важных категорий в экономике, которая отражает отношения в сфере экономике в процессе денежного оборота. Возникновение финансов последовало за переходом от натурального хозяйства к товарно-денежного и обладало прямой связью с формированием государства и его нуждой в ресурсах. Проведение кардинальных изменений в современной экономической обстановке может осуществляться лишь в результате активного и умелого применения финансов как качестве инструмента влияния на социальнофинансовые этапы совершенствования социума. В настоящее время имеется необходимость теоретического осмысления содержания финансов, их роли и влияния на все стороны процесса общественного воспроизводства. На данный момент это более важно, чем когда-либо, чтобы хорошо знать сущность экономики, глубоко понимать специфику их работы, как полностью использовать их для эффективного развития общественного производства. Объектом исследования данной курсовой работы является финансы коммерческих организаций сущность, функции, принципы организаций. Целью курсовой работы является исследование финансов коммерческих организаций сущность, функции, принципы организаций. Задачи курсовой работы: - исследовать понятия, цели и принципы формирования финансовой политики государства; - изучить основные направления финансовой политики России; - произвести оценку финансовой политики РФ; - выделить особенности финансовой политики в России; 3 - определить проблемы финансовой политики РФ; - выявить пути совершенствования финансовой политики государства. При написании курсовой работы использовались следующие методы: аналитический, табличный, эмпирический и другие. Данная курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. 4 1. Финансы и финансовые отношения коммерческих организаций 1.1 Сущность финансов и финансовых отношений коммерческих организаций Финансы предприятий представляют собой совокупность экономических отношений в процессе их распределения, использования, формирования денежных фондов, образования собственных финансовых ресурсов, привлечение внешних источников финансирования. Эти отношения, определяющие сущность данной категории, опосредованные в денежной форме. Финансы предприятия являются важнейшей составной частью финансовой системы государства. Это предопределено тем, что они обслуживают сферу материального производства, где создаются валовой внутренний продукт, национальный доход, национальное богатство. По своей сущности финансы предприятий являются специфической частью финансовой системы государства. Они отличаются от государственных финансов тем, что функционируют в разных сферах общественного производства. Входящие отличаются обусловлено по в финансы своему предприятий содержанию множественностью экономические большим экзогенных и отношения разнообразием, эндогенных что связей предприятия. Финансовые отношения включают денежные отношения, возникающие в процессе расширенного воспроизводства между предприятиями и другими хозяйствующими субъектами, ресурсными, товарными и финансовыми рынками в государстве и иностранными экономическими системами. На предприятии финансы используются из следующих экономических отношений: 1) отношения между предприятием и другими предприятиями, в ходе выполняемой финансово-хозяйственной 5 деятельности. К финансовым отношениям не относятся отношения купли-продажи, обмена и т.п., а относится только применение финансовых санкций за невыполнение или некачественное выполнение; 2) между предприятиями и подразделениями, входящими в его состав. Эти отношения зависят от структуры предприятия и финансовых отношений, возникающих только между подразделениями, имеющими самостоятельные балансы и счета. Эти отношения могут быть пополнены формированием уставных фондов, перераспределением оборотных средств, перераспределением прибыли, уплатой налогов между предприятиями; 3) между предприятиями и работниками по поводу выплаты денежных средств, главным образом из прибыли, и части, попадающей под государс твенное регулирование; 4) между предприятием и государственным бюджетом по поводу упл аты налогов и по поводу получения льгот, целевого финансирования, госуда рственных кредитов в различных формах и т.д.; 5) между предприятием и коммерческими банками по поводу получ ения и возврата кредитов; 6) между предприятиями и инвестиционными институтами по поводу формирования свободных денежных ресурсов и их использования (инвестиционные фонды, пенсионные фонды и т.д.); 7) между предприятием и вышестоящими органами (холдинги, концерны) по поводу перелива капитала. Под сущностью понимаются внутреннее содержание финансов, которое определяет их как особую стоимостную категорию - финансовую. Сущность и формы проявления взаимосвязаны. Но степень их устойчивости неодинакова. Формы проявления финансов подвержены более частому изменению, чем их сущность. 6 1.2 Принципы организации финансов коммерческих организаций и предприятий Основным источником финансовых ресурсов на действующих предприятиях выступает выручка от реализации продукции (работ, услуг), за счет которой образуются доход и прибыль, а также амортизационные отчисления, резервный и иные денежные фонды. К основным принципам организации финансов коммерческих предприятий (организаций) относятся: хозяйственной самостоятельности, самофинансирования, материальной заинтересованности, материальной ответственности, обеспечения финансовых ресурсов, контроля за финансовохозяйственной деятельностью. Принцип хозяйственной самостоятельностиобеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств в целях извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы. Организация самостоятельно разрабатывает ценовую политику. Самофинансирование — принцип осуществления финансово- хозяйственной деятельности предприятия, при не только текущие расходы, но и капитальные вложения, а также финансирование социально-экономического развития предприятия и расходы будущих периодов обеспечиваются из собственных источников финансирования. Самофинансирование предполагает, что распределяемая прибыль предприятия после платежей в бюджет и во внебюджетные централизованные фонды освобождается от государственной регламентации. Прибыль коммерческого предприятия, амортизационные отчисления и иные фонды денежных средств становятся главными источниками финансирования экономического и социального развития. Кредиты банков и 7 иных кредитных учреждений погашаются самим предприятием из собственных источников (главным образом из полученной прибыли и амортизационного фонда). В условиях рыночной экономики обеспечение принципасамофинанс ирования достигается путем использования акционерного капитала, дивидендов, прибыли от финансовых операций. Принцип материальной заинтересованности в результатах коммерч еской деятельности на предприятии проявляется в получении прибыли как источника материального поощрения за достигнутые положительные результ аты деятельности предприятия и его коллектива. Интересы государства и работников предприятий могут быть соблюдены рентабельной деятельностью предприятия. Принцип материальной ответственности предприятий определяется установленной в законодательном порядке системой финансовых санкций за невыполнение обязательств перед бюджетом, целевыми фондами и другими предприятиями, банками. предусматриваются для законода-тельство. Предприятия Особые формы налогоплательщиков, несут ответственности нарушающих ответственность налоговое по своим обязательствам собственным имуществом. Экономическая ответственность предприятий усиливает-ся системой страхования предпринимательских рисков и повышением роли страховых возмещений, поступающих от страховых компаний, в финансовых ресурсах предприятий. Рациональная организация финансов сферы материаль-ного производства достигается при рациональном выборе финансовых ресурсов, оптимальном сочетании собственных и заемных средств. Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенным риском невозврата вложенных в бизнес средств. Формирование финансовых 8 резервов и других аналогичных фондов способно укрепить финансовое положение организации в критические моменты хозяйствования. Принцип контроля за финансово-хозяйственной деятельностью проявляется через анализ финансовых показателей и меры воздействия различного содержания. Способствует выявлению отрицательных тенденций, определению факторов, оказывающих влияние на ее финансовое состояние, разработке мер воздействия. Контроль за полнотой и своевременностью уплаты налогов в бюджет, целевым расходованием финансовых ресурсов способствует повышению эффективности хозяйственной деятельности. Таковы основные признаки финансов. По ним безошибочно можно выделить финансы из всей совокупности денежных отношений. Например, денежные отношения, возникающие между гражданами, между гражданами и розничной торговлей (даже в условиях регулирования государством розничных цен), нельзя отнести к финансам, так как государство здесь регулирует денежные отношения гражданско-правовым методом, для которого характерной чертой является равноположение субъектов (равенство в их правах и обязанностях), объединенных данными отношениями. В литературе существуют различные мнения о происхождении термина «финансы» и суть данной экономической категории. Некоторые авторы утверждают, что термин пришел из VIII-XV вв. из коммерческих городов Италии и позже получил международное распространение и был использован в качестве концепции, связанной с системой денежных отношений между населением и государством [17, с. 25]. Другие авторы утверждают, что эта концепция была введена использовать французский учёный Ж. Боден, который является 1755 г. Он опубликовал работу «шесть книг Республики» [16, c. 44]. Следует представления отметить, и эволюционировали. что в финансовых Каждая процессе субъектов эпоха сделал исторического финансовых некоторые развития, отношений изменения в использование класса, финансирования экономики. Дополнения и изменения 9 в системе управления. В его работе, С.Ю. Витте писал: «к концу XVII века под словом» финансирование» начал понимать всей государственной собственности и в целом состояние состояние всей экономики. В контексте всех материалов, средств, предоставленных в распоряжение государства доходы, расходы и долги, и это слово понимается сейчас. Так, более точно науки финансов может быть определена как наука о том, как лучше всего для удовлетворения материальных потребностей государства» [4, 5]. Чтобы определить суть финансов, в первую очередь, необходимо выделить специальные функции, по сравнению с деньги как экономической категории, выражая некоторых экономических отношений. На уровне восприятия валютно -финансовых отношений, а также деньги и финансы сам. Однако в отличие от денег, всегда нематериальных и финансовых отношений, основанных на экономической мощи является не только деньги, но и товарный характер, выраженные в оценке. Внешнее проявление экономических отношений так же привело к различные толкования концепции и суть экономики. Сделать какие-либо гарантии и слова «финансирование», которое происходит от латинского слова, смысл finansia оплата наличными и как видно из определения возле слово «деньги», но это не то же самое, как его. На современном этапе развития гражданского общества в экономических кругах почти все денежные отношения и расчеты, которые имеют значение, пошел стать финансово. В настоящее время экономическая литература чаще всего использует следующее определение: Финансы – это система социально-экономических отношений соглашений о формирования, распределения и использования Центральной и децентрализации конкретных µ фондов и фондов на основе распределения и перераспределения общего общественного продукта и национального дохода для выполнения функций и задач государства и обеспечения расширенного воспроизводства. 10 Централизованное финансирование это экономические отношения, связанные с образованием,-выделение и использование средств государства, накопленных в государственной бюджетной сферы и государственных внебюджетных фондов. Децентрализованные экономических денежных отношений, складывающиеся в контексте предпринимательской деятельности. Техническое обслуживание государственных финансов внедряется в государственных и местных бюджетов, специальных фондов, финансирование публичных компаний. Бизнес и финансы компании реализуется в виде финансового капитала, различные фонды предприятий. Характеристики современных финансов: выражение формата валюты (в отличие от естественных отношений); характер распределения связи (нет эквивалентного обмена); распределение общего объема государственных поступлений и национального дохода через реальные деньги. Основным источником материальных и денежных доходов фонд служит страны национального дохода вновь созданных значение или значение валового внутреннего продукта минус энергии в процессе производства оборудования и средств производства. Национальный доход определяет уровень потребностей государства и расширение общественного производства. Учитывая размер национального дохода и отдельных частей, потребления и накопления доходов фонда определяет процент структуры и экономического развития. Что именно во всех странах важное значение имеет статистика национального дохода. Без участия финансов национального дохода не разбивка. Финансы имеют неразрывную связь между творчеством и использованием национального дохода. Если говорить об экономике в целом, это можно считать для выполнения двух основных функций: распределения и управления. Департамент финансов, который действует в секторе материального производства и участие в процессе создания денежных доходов и сбережений, но и режим формирования денежных доходов (регулирования). 11 Все финансовые сделки означает распределение социального распределения продукта и национального дохода и мониторинга [1, с. 31]. Распространения функция проявляется в распределении национального дохода, в то время как создание так называемых базовых или основных доходов. Их сумма равна национального дохода. Основной доход, порожденных распределение национального дохода между участниками производства материала. Разделить на две группы: - заработная плата работников, должностных лиц, фермеров, фермеров, работающих в сфере материального производства, -производство материала предприятия [18, с. 5]. Однако, есть еще первичных доходов государственных средств, достаточных для развития приоритетных секторов национальной экономики, обеспечение обороноспособности страны, удовлетворение материальных и культурных потребностей населения. Дальнейшее распространение или перераспределение национального дохода, связанные: -с кросс секторальным и территориальным перераспределением ресурсов в пользу наиболее эффективного и действенного использования доходов и накоплений от предприятий и организаций. -присутствие национальный в сочетании доход не с непроизводственной создается (образования, сфере, где здравоохранения, социального обеспечения и социального страхования); -перераспределение доходов между различными социальными группами населения [12, с. 71]. В результате осуществления требуется включение формирования среднего дохода поколения. К ним относятся доход в областях непроизводственной сферы, налогов (подоходный налог с физических лиц и т.д.). Перераспределение производственных и национального непроизводственных дохода делится секторов между национальной экономики, секторах материального производства, отдельных регионов 12 страны, форм собственности и социальных групп. Конечной целью распределения и перераспределения национального дохода и ВВП, совершенные через финансовые, является развитие производительных сил, создание рыночной экономики, укрепления государства, обеспечения высокого качества жизни широких слоев населения. Мониторинг функции проявляется в мониторинг распределения ВВП против соответствующих ассигнований и расходов для этой цели. Благодаря функции управления финансов, общество знает как сложить пропорции в распределении средств, как оперативно финансовых ресурсов, имеющихся в различных бизнес-сущности, экономично и эффективно ли может быть использовано, и т.д. Инструментом для осуществления функции управления финансов является финансовой информации. Расположенный в финансовых показателей, которые доступны в докладах, бухгалтерской, статистической и оперативной. Финансовые показатели позволяют вам увидеть различные стороны деятельности предприятия и для оценки результатов экономической деятельности. На основе этих мер, направленных на восстановление отрицательные моменты [16, с. 5]. Функции регулирования, связанные с вмешательством правительства через финансы (государственные расходы, налоги, кредитный статус) в процессе размножения. Рыночной экономике не только привело к усилению роли финансов в бизнес-операции, набор для них новое положение в экономике [3, с. 55]. Заседание экономического воздействия финансового механизма для совершенствования деятельности субъекта. Экономические операторы несут исключительную ответственность за соблюдение кредитного соглашения и урегулирования дисциплины. Финансовая независимость субъектов хозяйствования, которые обеспечивают основу для эффективного управления экономических связей и ресурсов [13, с. 7]. 13 На современном этапе развития общества когда товарно денежные отношения являются универсальными, основные экономические категории купил глобальный доступ. Концепция «зарплата» и «налог» все поняли точно. Никто не думает, взаимосвязи и зависимости. Например, в современной России зависимостей между этими понятиями очень близко: чем выше налоги, тем меньше заработной платы (дополнительной бюджетной сферы), тем выше зарплата, больше налогов. Налоговая система в России построена таким образом, что налог не зависит производительность и прибыльность компании, сколько от общей суммы сборов и продаж. Следует отметить, что налог является важным инструментом. Государство устанавливает налоги так или иначе с целью увеличения их доходов. Финансирование и кредит как экономической категории тесно взаимосвязаны. Кредита, в банковского кредита не своей чистейшей зависят от форме, государства. понятной как Роль процесса vosproizvodstvennom довольно определенный способ временного разрыва между доходами и расходами, способ для удовлетворения потребностей для модернизации производства и т.д., но в то же время, кредит является наиболее важной формой покрытия дефицита бюджета и бюджета кассового разрыва (когда это необходимо для покрытия расходов бюджета услуг банка до получения). И кредит и финансы не превышают денежных отношений. (Даже товарного кредита имеет финансовые рамки и формат). В некоторых государствах кредитного регулирования со стороны государства принимает форму этой взаимозависимости финансовых и кредитных еще ближе. Россия, при расчете прибыли налогового кредита расходы содержащихся в части освобождены на основании центрального банка Российской Федерации одобрил ставку рефинансирования. Чем выше нижней рефинансирования стоимость и прибыль налог. 14 Значение как экономической категории становится важнейшим инструментом для формирования государственных доходов в программировании и регулируемой экономики. В условиях рыночной экономики цены служат признаком решающее значение при расчете пенсий, пособий и даже минимальной заработной платы. Если государства не прибегать к регулированию цен, он будет вынужден регулировать социальных льгот и повышение минимальной заработной платы. В большинстве стран, государства прибегали для установления цен на сырьевые товары имеет социальное значение. Цены используются для таможенного контроля и изъятия таможенных поступлений. Так в России на многие товары, таможенные пошлины не накладываются на покупной цены и стандартные цены, значительно выше, чем правда. Таким образом увеличивая доходы бюджета (и цены на внутреннем рынке России). Все эти категории имеют денежный характер, денежной природе и встречаются иногда появляются два или более категорий. Таким образом, он может быть вызван финансовый платеж справедливую заработную плату, а именно деньги. Но нужно понимать, что это не просто деньги, а деньги, полученные в обмен на работу. Налог также это деньги, которые мы платим государству без предъявления обвинения в соответствии с действующими законами. Несоблюдение закона влечет за собой наказание. Но, Кроме того, налог по-прежнему является частью наших доходов и заработной платы. В свою очередь и релиз функции (тема) денег является выгодным источником государства. Все перечисленные категории присоединяется к их денежной природе. Отличаются друг от друга их функций. Таким образом, чтобы различать категории только если считается совокупность симптомов. В частности, государственные финансы, мы считаем, что деньги отношения в обществе, вытекающие из факта существования государства и которые являются неравномерный характер. Вне сферы экономического распределения. 15 Финансирование после перераспределения поле, являются признаками других экономических категорий. 16 2. Финансовыем естаресурсы коммерческихп есорганизаций роц 2.1 Понятие, сущностьом стви классификация финансовыхн б уд й еш вресурсов Финансовые ресурсыи сярз предприятий ей щ ваю – этокон у денежные м еч средства,отн ся имеющиеся в егоб лераспоряжении и направляемыеакти о уюна: вн - развитие производственно-торговогоп ервой процесса (сырье,устан овлеи материалы, расчетныеко йсчета и т.д.); ы еч н - содержаниезаку йобъектов непроизводственнойосб н ч о п тисферы; ен - потребление; - резерв. Источниками финансовыхосб тиресурсов служатуход ен ящ е все денежныеоб и щдоходы и ваю и ч есп поступления,ко саякоторыми располагаетп ч ер м опредприятие илиэлем ставлн ред тиной хозяйствующийрасп н и лн ед субъект в определенныйто варпериод (илим ятйна дату)кон и ероп йи которые направляютсятоварна ы еч осуществлением еста денежных расходоврасп и и отчислений, необходимыхзаклю лн ед и для ен ч производственногоп тель и социального развития:услг инвестиций, авансированияэтомв звд и о р текущие затратыэлем в расходов и отчисленийф то н акторв на социальныеэлем т нужды, в н централизованныер мспециальные фондыразд и лн ед асп ии в бюджеты различныхи елн еуровней. ац орм ф н Итак, назвавси ыосновные видыуход тем ящ е расходов и отчисленийляю и тп сав финансовых ред ресурсов,ко сая мы ч ер м темто гв самым р классифицироваликом сая их ерч пом еста направлениям использования. Другойо ефпринцип классификациитакж н и ац м р ефинансовых ресурсовасп росвязан с образованиемп енфондов возмещения,разд ж ви д о р ипотребления и накопления. елн Наконец,во зд стифинансовые ресурсывн ей утреймогут подразделятьсян й еш вна собственные,вн й еш заемные, привлеченныеу и (на авлен р п возвратнойэлем ты и н безвозвратной основе),расп м и лн ед ассигнования изм ятйбюджета илирозн и п о ер йцентрализованных внебюджетныхой ч и ервфондов. п Финансовые ресурсым естаи капитал представляютстеп исобой главныеком н саяобъекты ерч исследованияр зн о йфинансов предприятия. В условияхкон ч и урегулируемого рынкап м еч оставкчаще применяетсяэко есаяпонятие "капитал",п ч и м н икоторый являетсям оставлн ред ятйдля финансистаогтрвреальным и ероп объектому ствм и на которыйтакж б о д е он можетси ы воздействовать постоянноп тем оставк с целью полученияэто м новых доходово гвт предприятия. В этом качествеуслг капитал дляразд р и елн финансиста-практика - объективныйэтомфактор производства. Такимн й еш вобразом, 17 частьвн йфинансовых ресурсов,связан еш ызадействованных коммерческимд осипредприятием в еятльн оборотязан вси приносящих доходып ы ятот этогоязатьувоборота2. В таком смыслеэтап и ред омкапитал выступаетш кгкак превращеннаявн о р и утрейформа финансовыхэтап омресурсов. В такой трактовкеакти юпринципиальное различиеоб у вн щмежду финансовымиси ваю и ч есп тем ресурсами и капиталомо мсостоит в том,связан ы еьн ч тли ычто наы хторгв любой моментн ую в времени акти финансовыеи ересурсы большеэтомили равныэкон ац м р о ф н есаякапиталу малогоосб ч и м типредприятия. При ен этомп ервой равенство означает,п л что у предприятияаровт нет никакихогтрв финансовых ы б и р обязательствп о и все имеющиесяп ставлн ед р ставляюфинансовые ресурсытакж ред е пущены в оборот. Однаково стиэто нево ей зд стизначит, чтозакуп ей зд йчем большевн н оч йразмер капиталам еш еста приближается к размерур и финансовых ресурсов,отли лн ед асп мтем эффективнеесп ы еьн ч роа работает коммерческаясвязан е ы организация. В реальной жизнисвязан ыравенства финансовыхи е ресурсов и капиталап ац орм ф н лу ы б ри работающего предприятияп ятне бывает. Финансоваяакти и ед р уюотчетность строитсяотн вн сятак, чтооб щ ваю и ч есп разницу междуто лькфинансовыми ресурсамиразд ии капиталом нельзявозд елн стуюобнаружить. ей Дело в том,п йчто в стандартнойторгвы во ер х отчетности представленым ятйне финансовыеторгв и ероп ресурсы каксо тятаковые, а ихр аю д вж р п ипревращенные формыозд лн ед асп ствую- обязательства и капитал.3 ей Изто хопределения финансовыхтоварресурсов следует,и гвы р ечто полен скан зы оп ставпроисхождению рд ониф акторвразделяются наэто мвнутренние (собственные)п ии внешние (привлеченные). В оставлн ред своюосб тиочередь внутренниеу ен ящ д о х е в реальной формеэтомпредставлены в стандартнойустан и овлеи отчетности в видеэто мчистой прибылиб олеи амортизации, а в превращеннойозд ствуюформе ей в видеясьлвобязательств передэлем вслужащими предприятия. то н Чистаяи е прибыль представляетп ац м р о ф н ставляюсобой частьэтомдоходов коммерческогорозн ред й ч и предприятия, котораяр иобразуется послеосб лн ед асп тивычета изб ен олеобщей суммыи е доходов ац орм ф н обязательныхэто мплатежей - налогов,кон йсборов, штрафов,отн ы еч сяпени, неустоек,возд стуючасти ей процентовэлем в и других обязательныхуслг выплат. Чистая прибыльп то н оставк остается в распоряжениир азд иорганизации и распределяетсяи елн сярзпо решениями ей щ ваю еее руководящихуд скан зы ствм об органов. Внешние илисвязан ыпривлеченные финансовыеразд иресурсы делятсяи елн етакже наторгвдве ац орм ф н группы:ко сая собственные и заемные. Такоевозд ч ер м сти деление обусловленод ей оси формой еятльн капитала,и зы е в которой онп скан йвкладывается внешнимии во ер ен ж в участниками в развитиеторгвы род п х 18 данной предприятия:р азд икак предпринимательскийакти елн уюили какой вн ервссудный капитал. п Соответственноу слг результатом вложенийвозд сти предпринимательского капиталаотн ей ся является о капитала, в которойсоп тяон вкладывается внешнимиом аю д рвж этучастниками в развитие даннойр мпредприятия: как предпринимательскийи и лн ед асп сярз или кактакж ей щ ваю ессудный капитал. Соответственноявлсь результатом вложенийп л предпринимательского ы б ри капиталасо тя является образованиестеп аю д вж р п и привлеченных собственныхосб н ти финансовых ен ресурсов,п ставкрезультатом вложенийб о олессудного капиталаож аю д рв- заемные средства. тсяп Предпринимательскийотн ся капитал представляетразд и собой елн капитал, вложенныйу е(инвестированный) в различные предприятияотли и ящ д о х мс целью получения ы еьн ч прибылип ставляюи прав на управлениеи ед р ен ж вфирмой. род п Ссудный капитал - этолясьвденежный капитал, предоставленныйтакж ев долг на условияху ивозвратности и платности4. В отличие оти авлен р п сярз предпринимательского ей щ ваю капитала ссудныйп ен не вкладывается в предприятие,зави ж ви д о р от а передается ему вотакж см е временное пользование с цельютолькполучения процента. Пом ятйисточникам образования финансовыетолькресурсы подразделяются наотн и п о ер ся собственные (внутренние) и привлеченныеы хторгвна разных условияхзакуп й(внешние), н оч мобилизуемые нато х финансовом гвы р рынке перераспределения (рисунокф акторв1). 19 и поступающиен й еш в в порядке Рисунок 1 - Состав финансовыхразд иресурсов организации (предприятия)5 елн Основнуюси тем долю в собственных финансовыхотли м ресурсах составляет ы еьн ч прибыль,эко есаяостающаяся в распоряжении организацииразд ч и м н и(предприятия). Вторым елн по значимостиу вязать источником собственных финансовыхозд ствую ресурсов служат ей амортизационныер азд иотчисления. елн Следует помнить, чтоуд ствм не вся прибыльторгвы об х остаётся в распоряжении организациизаку й(предприятия), часть еётакж н ч о п е в виде налогов и другихзаклю иналоговых ен ч платежей поступаетм еста в бюджет. Прибыль, остающаяся в распоряжениисп роа организации (предприятия), распределяетсяаровтрешением руководящих органовэлем т н управления на целип ятнакопления и потребления. Прибыль,возд и ед р стинаправляемая на ей накопление,си ыиспользуется на развитиеуход тем е производства и способствует ростуразви и ящ ся ей щ ю имущества предприятия. Прибыль, направляемая используется дляп ятрешения социальных задач. и ед р 20 назаклю и потребление, ен ч Амортизационныеакти ю отчисления у вн представляют собойоб щ денежное ваю и ч есп выражение стоимостико сая износа основных производственныхэлем ч ер м тов фондов и н нематериальных активов. Онип ят имеют двойственный характер,расп и ред м так как и лн ед включаютсяко ув состав затрат нааю м еч н еоб и щ впроизводство продукции и затемси ч сп темв составе выручки отп тель реализации звд и о р продукции поступаютэтом на расчётный счётм еста предприятия, становясь внутреннимакти ую источником финансирования какразд вн и елн простого, так и расширенногоэлем товвоспроизводства. н Привлечённые, или внешние,м ятйисточники формирования финансовыхси и ероп тем ресурсов можно разделитьо мна собственные, заёмные,товарпоступающие в порядке ы еьн ч тли перераспределениятакж е и бюджетные ассигнования. Этоэтап омделение обусловлено формойакти ювложения капитала. Если внешние инвесторыси у вн темвкладывают денежные средстваэто мв качестве предпринимательского капитала,озд ствито результатом такогосвязан ей ы вложения становится образованиеуслг привлечённых собственных финансовыхувязать ресурсов. Предпринимательский капитал представляеттакж е собой капитал, вложенныйп ставляюв уставный капитал другойвн ед р йорганизации (предприятия) в целяхб еш оле извлечения прибыли илиразви ся участия ей щ ю в управлении организациейэлем т н (предприятием)7. Ссудный капитал передаётсяэкон есаяорганизации (предприятию) вом ч и м ятйвременное и ероп пользование насвязан еусловиях платности и возвратностии ы ев виде кредитов банков,закуп скан зы й н оч выданных на разныем еста сроки, средств другихрасп морганизаций (предприятий) в и лн ед видец еломвекселей, облигационных займов. Средства,во зд юмобилизуемые на финансовомстеп сту ей ирынке, включают: средстваоб н щот ваю и ч есп продажи собственныхп ставляюакций и облигаций, а такжетовардругих видов ценныхп ед р ен ж ви род бумаг. К средствам, поступающим в порядкеп енперераспределения, относятся ж ви род страховоеу влеи возмещение по наступившимвн о стан й рискам, финансовые ресурсы,расп еш м и лн ед поступающие от концернов,ом ствассоциаций, головных компаний,п б уд ендивиденды и ж ви род проценты поп ставляюценным бумагам другихявлсьэмитентов, бюджетные субсидии. ед р 21 Бюджетныестеп иассигнования могут использоватьсяком н саякак на безвозвратной,ц ерч елом так и на возвратнойу ствм основе. б о д Как правило, ониогтрв выделяются для финансированияп ен государственных заказов, отдельныхязан ж ви д о р есв инвестиционных ы программ илико у в качестве краткосрочной государственнойп м еч н л поддержки ы б ри организаций (предприятий),этап мпродукция которых имееты о хторгвобщегосударственное значение. Финансовыево юресурсы используются организациейязан сту ей зд ы св (предприятием) в процессе производственнойж етаки инвестиционной деятельности. Они находятся в постоянномсп а движении и пребывают в денежнойод о р тельп и рзв форме лишь в видеи е скан зы остатков денежных средствп есна расчётном счетуакуп ц о р з в коммерческом банке и в й н оч кассед осиорганизации (предприятия). еятльн Заботясьэлем во финансовой устойчивости и стабильномэлем то н тместе в рыночном н хозяйстве,то льк организация (предприятие) распределяетож тсяп аю д рв свои финансовые ресурсыш кгпо видам деятельностип о р и яти во времени. Углубление этихп и ред ервойпроцессов в современнойф в рыночной экономикеп р акто ят приводит к усложнениюи и ред сярз финансовой ей щ ваю работы,м ятйиспользованию в практикевозд и п о ер стифинансовых инструментов. ей 22 2.2 Составр ифинансовых ресурсовэкон елн азд есаяорганизации ч и м В состав финансовых ресурсовсвязан е предприятий входят собственные,п ы о ставлн ред заемные и привлеченные средства. Финансовуюо тиоснову предприятия представляетлен ен сб и остав сформированный им рд п собственныйр икапитал. Под собственным капиталоми елн азд отзавпонимается общая суммаотли см м ы еьн ч средств, принадлежащих предприятиюф акторв на правах собственностим еста и используемых им дляо мформирования активов. ы еьн ч тли Основусп апервой части собственногосоп о р тякапитала предприятия составляетуход аю д рвж е и ящ его уставной капиталто х- зафиксированная в учредительных документахи гвы р ф н орм ац еобщая стоимость активов,связан е являющихся взносом собственниковлен ы оп став (участников) в рд капитал предприятияп й (предприятия, во ер для которыхотли м не ы еьн ч предусмотрена фиксированнаяо сясумма уставного капитала,возд тн стиотражают по этойторгвпозиции сумму ей фактическогоп есвзноса собственников в егом ц о р ятйуставный фонд). и ероп Вторую часть собственногош рокг капитала представляют дополнительноп и оставк вложенный капитал, резервныйи отзав капитал, нераспределенная прибыльтольк и см некоторые другие егоу влеивиды. о стан Формирование собственного капиталаэлем тов предприятия подчинено двумторгв н основным целям: Формированию зато варсчет собственного капиталарасп мнеобходимого объема и лн ед внеоборотныхтакж е активов. Сумма собственного капиталазаклю и предприятия, ен ч авансированная в разнообразныеаю еоб и щ ввиды его внеоборотныхи ч сп еактивов (основные ац орм ф н средства;у и нематериальные авлен р п активы; незавершенныеэлем ты строительство; н долгосрочные финансовыевн й инвестиции и др.), характеризуетсяуд еш ствмтермином об собственный основнойво зд стикапитал. ей Формированию за счетстеп исобственного капитала определенноголи н п ы б робъема оборотных активов. Суммаэтом собственного капитала, авансированнаям еста в разнообразные виды егор иоборотных активов (запасыязан лн ед асп есв сырья, материалов и ы полуфабрикатов;такж е объем незавершенного производства;уп и запасы готовой равлен 23 продукции;д ситекущую дебиторскую задолженность;экон о еятльн есаяденежные активы и др.), ч и м характеризуется терминому вязатьсобственный оборотный капитал. Управлениеко усобственным капиталом связаноуход м еч н ящ ене только с обеспечениемустан и овлеи эффективного использования ужеэкон есая накопленной его части,н ч и м утрей в но и с формированием собственныхразви ся финансовых ей щ ю ресурсов, обеспечивающихи е ац орм ф н предстоящее развитие предприятия. В процессе управленияэтомформированием собственных финансовыхсвязан е ресурсов они классифицируютсян ы й еш впо источникам этогоотн сяформирования. В составе внутренних источниковсвязан е формирования ы собственных финансовыхэтап мресурсов основное местоозд о ствуюпринадлежит прибыли, остающейсяи ей ев скан зы распоряжении предприятия, - онаси ыформирует преимущественную частьэкон тем есаяего ч и м собственных финансовыхп ставляюресурсов, обеспечивает приростязан ед р ы св собственного капитала, а соответственноп яти рост рыночной стоимостиоб и ед р щ ваю и ч есп предприятия. Определенную роль в составерасп ивнутренних источников играютти лн ед аквн уютакже амортизационные отчисления,возд сти особенно на предприятияхозд ей стви с высокой ей стоимостью используемыхм естасобственных основных средствси ыи нематериальных тем активов; однакоу слг сумму собственного капиталарасп и предприятия они невн лн ед утрей увеличивают, а лишь являютсявн йсредством его реинвестирования. еш Прочиеу е внутренние и ящ д о х источники неустан овлеи играют заметной ролиэлем тов в н формировании собственных финансовыхкап оствресурсов предприятия. В составе внешних источникову е формирования собственных финансовыхотли и ящ д о х м ресурсов ы еьн ч основное местоп ипринадлежит привлечению предприятиемзаклю ставлн о ед р идополнительного ен ч паевого (путемо ся дополнительных тн взносов средствуд ствм участников) об или акционерноговн й (путем дополнительной эмиссииукон еш м и реализации акций) еч капитала. Длявн й отдельных еш формирования предприятий собственных однимп и из оставлн ред внешних финансовыхб оле ресурсов источниковуход е и ящ может являтьсяи е ац орм ф н предоставляемая им безвозмезднаяп ятфинансовая помощь (какэлем и ред тыправило, такая н помощьу вязать оказывается лишь отдельнымляю тп сав государственным предприятиям ред разногор и уровня). В число прочих внешнихрасп елн азд и источников формирования лн ед 24 собственныхр азви ся финансовых ей щ ю ресурсов входятстеп и бесплатно н передаваемые предприятиюу ематериальные и нематериальные активы,язатьуввключаемые в состав и ящ д о х егоуход ебаланса. и ящ Приумножение собственного капиталауп ипредприятия связано в первуюуход равлен и ящ е очередь с управлением формированиемлен и остав его собственных финансовыхп рд п тель звд рои ресурсов. Основной задачей этогорасп м управления является обеспечениеакти и лн ед ую вн необходимого уровня самофинансирования,п ес развития роц хозяйственной деятельностито хпредприятия в предстоящем периоде. гвы р К заемнымвн йсредствам относят кредитыторгвкоммерческих банков и другихотн еш ся кредитных организаций, другиеп ервой займы. Плодотворная финансовая деятельностьр млюбого предприятия практическиосб и лн ед асп тиневозможна без привлеченияоб ен щ ваю и ч есп заемного капитала сосвязан ыстороны. Заемные средства позволяютм ятйзначительно и ероп расширить объемп йосновной деятельности субъекта,этап во ер омускорить формирование необходимыхто вар финансовых фондов, обеспечитькон й более ы еч рентабельноем ятй и ероп использование финансовыхп тель собственных средств,п звд рои л а в итоге повыситьсвязан ы б ри е ы ликвидность и финансовуюваю ч сп еб и щ остоимость предприятия. В идеалеси ы основой хозяйствующегоой тем ерв субъекта должныотли п м являться ы еьн ч собственныеп тельсредства, однако практикастеп звд и о р ив нашей стране показывает,ти н квн ачто по ую большейр ичасти основой выступаютразд лн ед асп изаемные. Именно поэтому рыноккап елн оствзаемных средств - важнейшийп есаспект и финансовой, и хозяйственнойп ц о р лдеятельности ы б ри предприятия. Онсвязан енаправлен на достижениесп ы роавысокого конечного результатавн й еш деятельности. По определению, заемныеш рокг средства - это денежныеозд и ствую средства, ей полученные наэто мустановленный срок и подлежащиеи ен ж ввозврату с определенной род п суммойво зд стипроцентов за ихси ей ыиспользование. Это могут бытькон тем йкредиты банков и ы еч другихн ч ею и лакз кредитных организаций, а такжем еста от государства, средства,элем тов н полученные от выпускам естаценных долговых бумагп и(облигаций). Мобилизация оставлн ред заемных средствц мосуществляется несколькими способами,возд ело сти основными из ей которыхси ыявляются государственное финансирование,расп тем мпривлечение кредитных и лн ед ресурсов,п омобилизация капитала черезэлем ставлн ед р товценные бумаги. Денежныец н еломсредства, 25 полученные путемо ти эмиссии и локализации ценныхп ен сб ят бумаг, это основнойзакуп и ред й н оч источник инвестирования. Заемные средства могутп ес привлекаться роц в следующих формах:связан е- в национальной валюте; - в иностраннойозд ы ствивалюте; - в ей форме товарао ся (поставка материалов с оговореннойуслг отсрочкой платежа); тн арендар н утв(использование в производственной деятельностиэлем ей товосновных фондов, н неуп и принадлежащих субъекту, наком равлен сая платной основе); - другиесп ерч роа формы (использование нематериальныхсп роаактивов на аренднойэлем товоснове и т.д.). Выборуслг н использования любой иззаку йформ привлечения заемныхм н ч о п еста средств совершается предприятиемб лесамостоятельно, исходя изп о испецифики основной деятельности,этап оставлн ред ом а также цели привлечения. Важнымвн ей нюансом в кредитовании предприятияразд тр у и выступает то, чтод елн оси еятльн заемные средства, в какомп ибы объеме и формеком ставлн о ед р саяони ни привлекались,отн ерч сядолжны быть обеспеченызаклю и собственными активами организации. Особенноп ен ч тель это звд рои касается техц м средств, которые привлекаютсяуд ело ствм в денежном эквиваленте. об Заемные денежные средстваозд ствую в обязательном порядке обеспечиваютсяразви ей ся ей щ ю наиболее ликвидными активами. К привлеченнымто льк финансовым ресурсам относятсяп о средства, ставлн ред привлеченные путемсп а выпуска акций, бюджетныеязатьувассигнования и средства о р внебюджетныхси ыфондов, а также средстваляю тем тп савдругих предприятий и организаций,п ред о ставлн ред привлеченные для долевогоо хтучастия и на другиеуслгцели. гвы р Структура финансовых зависимостико сая от ч ер м ресурсовком сая предприятий ерч организационно-правовой различается формып тель предприятия, звд рои в его отраслевойто хпринадлежности и других факторов. Так,си гвы р темнапример, в составе финансовыхто вар ресурсов сельскохозяйственных предприятийэлем тов имеются н бюджетные ассигнования,о ваю и ч есп б щу предприятий с высоким уровнеми сярз технической ей щ ваю оснащенности большойо м удельный ы еьн ч тли вес занимаютлен оп став амортизационные рд отчисления, предприятияр зн о й с сезонным характером производстваэкон ч и есая имеют ч и м заемные средства. Несмотрям ятйна различия в составец и п о ер еломи структуре финансовых ресурсоввн утрей отдельных предприятий в общеми отзав их объеме полен см оп став производственным рд 26 предприятиям, наибольшийто худельный вес занимаютком гвы р саясобственные средства, ерч онип оставксоставляют примерно половинуи ев общем объеме финансовыхи скан зы ересурсов. скан зы Структура финансовых ресурсовтолькизменялась вместе с развитиемтакж еэкономики. Развитие финансового рынкаэлем тов дает предприятиям новыеаю н еоб и щ в возможности по ч сп расширениюо тисостава финансовых ресурсоввн ен сб утрейи увеличению их объема. 2.3 Классификация и направленияразд ииспользования средств основныхуход елн е и ящ денежных фондов коммерческойси ыорганизации тем Все денежные затратыси ыпредприятия группируются пои тем етрем признакам: скан зы - расходы, связанныеф вс извлечением прибыли (включаютотн р акто сяв себя затраты насоп тя производство и реализацию продукцииси аю д рвж тем(работ, услуг) и инвестиции). Затратысвязан ына производство и реализациюси ыпродукции -- этоком тем саярасходы, связанные ерч с созданиемко утовара (продукции, работ,п м еч н оуслуг), в результате продажии ставлн ред сярзкоторых ей щ ваю предприятие получиттакж е финансовый результат в видеэлем т прибыли или убытка. н Инвестицииу слг -- это капитальныеи е вложения, имеющие цельюом скан зы ств расширение б уд объемов собственногото льк производства, а также извлечениеразд и доходов на елн финансовыхвн йи фондовых рынках. еш - расходы, не связанныесоп тя с извлечением прибыли (эторозн аю д рвж й расходы нап ч и ес роц потребление, социальнуюб ле поддержку работников,н о й еш в благотворительность и другиеко тльгуманитарные цели). - принудительныево зд сти расходы (этостеп ей и налоги и налоговыеп н л платежи, ы б ри отчислениясп ана социальное страхование, расходы по страхованию, созданию о р обязательных резервов, экономические санкции). Затраты на производство и реализацию продукции классифицируют следующим образом: - материальные затраты; это затраты на приобретение сырья и материалов, используемых в производстве товаров (при выполнении работ, оказании услуг) и на хозяйственные нужды; на тару и тарные материалы; на приобретение инструментов, инвентаря, спецодежды и другого имущества, 27 не являющихся амортизируемым; на приобретение комплектующих, полуфабрикатов сторонних производителей; на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели; на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками - затраты на оплату труда -представляют собой любые начисления работникам в денежной и натуральной формах, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. - затраты, связанные с управлением производственным процессом (накладные расходы), включают в себя административно-управленческие расходы, арендную плату, командировочные расходы, содержание служебного автотранспорта, затраты вспомогательного производства и т.п. - стоимость использованных в процессе производства внеоборотных активов, переносится постепенный, перенос на затраты стоимости через механизм используемых в амортизации -- производственном процессе основных средств и нематериальных активов на стоимость вновь создаваемого продукта. Финансовые ресурсы предприятия представляют собой денежные доходы и поступления, формируемые за счет внутреннего источника и привлеченных средств и используемые для покрытия затрат по воспроизводству и финансовых обязательств. Поскольку основной задачей коммерческой организации является максимальное извлечение прибыли, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности коммерческой организации или вложения в другие активы. Как известно, экономическое значение прибыли связано с получением результата от вложений в наиболее доходные активы. 28 Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации: - капитальные вложения. - расширение оборотных фондов. - осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР). - уплата налогов. - размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы. - распределение прибыли между собственниками организации. - стимулирование работников организации и поддержка членов их семей. - благотворительные цели. Если стратегия коммерческой организации связана с сохранением и расширением ее позиции на рынке, то необходимы капитальные вложения (инвестиции в основные фонды (капитал)). Капитальные вложения - это одно из важнейших направлений использования финансовых ресурсов коммерческой организации. В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и других инноваций, так как процент не только морального, но и физического износа оборудования весьма велик. Кроме расширенного воспроизводства основных фондов часть прибыли организации может быть направлена на расширение оборотных фондов -- закупку дополнительного сырья, материалов. Для этой цели могут также привлекаться краткосрочные банковские кредиты, использоваться средства, поступающие в порядке перераспределения от основной («материнской») компании, и т.д. Большое значение для развития бизнеса имеет участие коммерческой организации в научных исследованиях. Опыт зарубежных стран показывает, 29 что организации, осуществляющие инновации, менее подвержены риску банкротства и обеспечивают высокий уровень рентабельности. Следовательно, часть прибыли коммерческой организации, а также средства, поступившие в порядке целевого финансирования (например, бюджетные средства), могут быть предназначены для осуществления исследовательских и опытно-конструкторских работ (НИОКР). 30 научно-