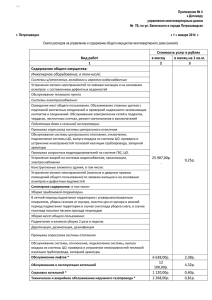

закончившийся 31 декабря 2012 года

реклама