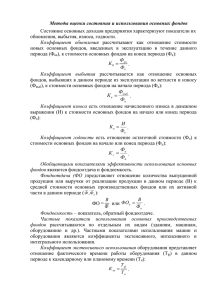

Ликвидность и платежеспособность могут оцениваться с помощью

реклама

3. Ликвидность и платежеспособность предприятия. Методы оценки и управления ликвидностью предприятия Финансовое состояние предприятия, с позиции краткосрочной перспективы, оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается разными способами; в частности, обеспечением такой задолженности могут, в принципе, выступать любые активы предприятия, в том числе внеоборотные. Вместе с тем понятно, что вынужденная распродажа. Вместе с тем понятно, что вынужденная распродажа основных средств для погашения текущей кредиторской задолженности нередко является свидетельством предбанкротного состояния и потому не может рассматриваться как норма. Следовательно, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего состояния, вполне логично сопоставлять краткосрочные обязательства с оборотными активами как реальным и экономически оправданным его обеспечением. Ликвидность – это способность какого – либо актива трансформироваться в денежные средства либо способность какого – либо актива трансформироваться в денежные средства в ходе предусмотренного производственно – технологического процесса. Разница в понятиях заключается в том, что в данный актив рассматривается в первом случае как товара, а во втором случае как необходимый элемент производственно – технологического процесса, в ходе которого имеет место естественная (т.е. не вынужденная) трансформация актива. Именно трактовка актива как элемента технологической цепочки (ДС-ПЗ-НП-ГП-ДЗ-ДС2) является основной при характеристике эффективности управления оборотными средствами. В этом случае слово ликвидный закрепляется именно за оборотными средствами. Степень ликвидности определяется продолжительностью периода, в течение которого трансформация в денежные средства может быть осуществлена. Вне зависимости от того, в каком смысле понимается ликвидность предполагается, что сумма денежных средств, в которую трансформируется актив, является обоснованной, разумной. Под ликвидностью предприятия понимается наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств (хотя бы и с нарушением сроков погашения, предусмотренных контрактами). Иными словами, предприятие ликвидно, если его оборотные активы формально превышают краткосрочные обязательства. Логика этого понятия проистекает из условного, но естественного предположения о том, что в ходе текущей деятельности расчеты по текущим платежам (т.е. погашение кредиторской задолженности) осуществляются за счет оборотных активов; для этой цели не предполагается распродажа долгосрочных активов. Платежеспособность – в широком смысле - это способность предприятия без нарушений выполнять график погашения задолженности перед своими кредиторами. В узком смысле, это наличие у него денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются отсутствие просроченной кредиторской задолженности и наличие, а достаточном объеме средств на расчетном счете. Заметим, что термины «платежеспособность» и «ликвидность» близки между собой, но не идентичны. Во первых, существуют два измерения реализации операций купли-продажи: одно характеризует потенциальную способность предприятия рассчитаться по своим краткосрочным обязательствам, другое – фактическую реализацию этой потенциальной способности. В первом случае, речь идет о ликвидности, во втором – о платежеспособности. Во вторых, ликвидность фирмы означает всего лишь формальное превышение оборотных активов над краткосрочными обязательствами, а логика данного утверждения такова: если баланс достоверно отражает имущество и финансы фирмы (в частности, это означает, что актив баланса это потенциальный доход, и в нем нет неликвидов), ту у фирмы при нормальном развитии производственно – коммерческой деятельности достаточно оборотных средств для расчета со своими кредиторами. Ликвидность фирмы – это условное понятие, характеризующее лишь потенциальную возможность фирмы рассчитаться в будущем по своим обязательствам, будет ли иметь место расчет это уже другой вопрос.. В третьих, ликвидность более инерционная, в известном смысле статично, тогда как платежность более динамична, управляема. Более того, фирма монополист может диктовать своим поставщикам условия исходя из собственных приоритетов, а поэтому у нее может периодически возникать управляемая просроченная кредиторская задолженность. Т.е. в этой ситуации имеет место регулируемая платежеспособность. Ликвидность и платежеспособность могут оцениваться с помощью абсолютных и относительных показателей. Абсолютные показатели: Величина собственных оборотных средств или чистого оборотного капитала (Net Working Capital, WC) наиболее распространенный алгоритм расчета показателся, широко используемый и в западной учетно – аналитической практике WC= E+LTL-LTA или WC=CA-CL, Где Е капитал собственников фирмы (итог раздела III баланса) LTL долгосрочные обязательства (итог раздела IVбаланса) CA оборотные активы (итог раздела II баланса) CL краткосрочные обязательства (итог раздела V баланса) Экономическая трактовка индикатора WC может быть и такой: он показывает какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. В некотором смысле, это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы. Возможно и другая его интерпретация – как доли собственного капитала, направленной на финансирование оборотных активов. Заметим, что в формуле неявно подразумевается, что капитал лендеров в полном объеме используется для покрытия внеоборотных активов, а капитал собственников (E) покрывает оставшуюся часть внеоборотных активов. Нормативов, по показателю WC естественно нет, его анализируют в динамике. С ростом объемов производства величина собственных оборотных средств обычно увеличивается. Являясь абсолютным, показатель WC не приспособлен для пространственно-временных сопоставлений. Поэтому в анализе более активно применяются относительные показатели – коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участи в погашении расчетов – производственные запасы, дебиторскую задолженность и денежные средства и их производные. Эта простейшая классификация обособляет группы оборотных активов, различающихся по видовому признаку, а также по степени ликвидности в контексте упоминавшегося трансформационного цикла. Действительно, средства, омертвленные в запасах, должны протий стадию «средства в расчетах», т.е. побывать в виде дебиторской задолженности, а потому они относительно дольше исключены из активного оборота, т.е. менее ликвидны. Приведенное разделение оборотных активов на группы позволяет ввести три основных аналитических коэффициента, которые можно использовать для обобщенной оценки ликвидности и платежеспособности предприятия: Коэфф. Текущей ликвидности =оборотные средства/краткосрочные обязательства. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной задолженности. Значение варирует по отраслям, но, считается, что ориентировочное критическое значение равно 2 Коэфф. Быстрой ликвидности = (дебиторская задолженность + денежные средства) / краткосрочные обязательства. Из расчета исключена наименее ликвидная часть – производственные запасы. Ориентировочное нижнее значение – 1. Коэфф. Абсолютной ликвидности =денежные средства/краткосрочные обязательства. Наиболее жесткий показатель. Так же может быть назван коэффициентом платежеспособности. Общепризнанных значений нет, но считается, что его значение должно равняться 0,05 – 0,1 Тем не менее, следует заметить, что если положение предприятия таково, что величина собственных оборотных средства величина отрицательная, то финансовое положение в краткосрочной перспективе рассматривается как неблагоприятное и расчет показателей ликвидности не имеет смысла.