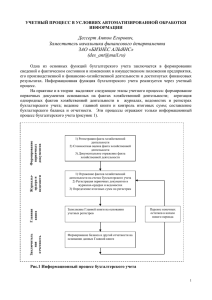

Схема процесса функционирования системы формирования

реклама

РОЛЬ УЧЕТНОЙ И ОТЧЕТНОЙ ИНФОРМАЦИИ В ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Докладчик: студентка 438 Б гр. Пелец Ольга ИСТОЧНИКИ ФОРМИРОВАНИЯ УЧЕТНЫХ И ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ И ИХ ИСПОЛЬЗОВАНИЕ В УПРАВЛЕНИИ РЕСУРСАМИ ПРЕДПРИЯТИЯ Первичная и сводная бухгалтерская документация Оперативный учет Финансовый учет Отечественные стандарты ведения бухгалтерского учета и МСФО Справочные, научнотехнические и плановонормативные показатели Формирование управленческо й информации в управленческо м учете и анализ показателей Выработка управленческ их решений конкретного вида в зависимости от поставленных задач Контроль за исполнением принятых решений по уровням управления бизнесом Статистический учет и его показатели Бухгалтерский учет представляет собой систему, которая измеряет, обрабатывает и передает информацию для принятия решений. Цель бухгалтерского учета - формирование достоверных качественных, надежных и сопоставимых данных для заинтересованных пользователей. ОСНОВНЫЕ ПРОБЛЕМЫ ПРОЦЕССА ФОРМИРОВАНИЯ УЧЕТНОЙ И ОТЧЕТНОЙ ИНФОРМАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ Первая группа проблем связана с развитием теоретико-методологической сущности учетной информации Вторая группа проблем связана с определением научных, правовых и организационных аспектов в оценке качества учетной информации Третья группа проблем связана с разработкой теоретико-методологического аппарата системного подхода к определению качества учетной информации СХЕМА ПРОЦЕССА ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ ФОРМИРОВАНИЯ УЧЕТНЫХ ПОКАЗАТЕЛЕЙ И КОНТРОЛЯ ИХ КАЧЕСТВА. Спасибо за внимание!