Совет рынка» Кравченко Вячеслава Михайловича на тему

реклама

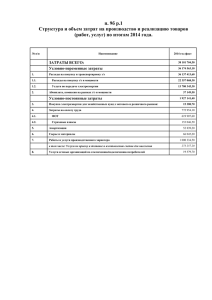

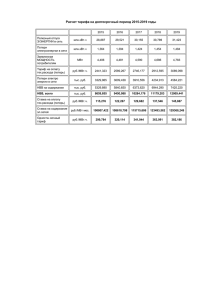

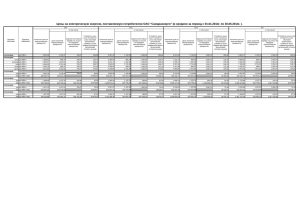

Председатель Правления НП «Совет рынка» В.М. Кравченко О функционировании и развитии рынков электроэнергии и мощности ВС Е РОС С И Й С К ОЕ СОВ Е ЩАН И Е Ф Е Д Е РА Л Ь Н О Й С Л У Ж Б Ы П О ТА Р И Ф А М итоги работы органов государственного регулирования в 2012 год у и определение основных задач на 2013 и 2014 годы М О С К ВА, АП Р Е Л Ь 2 0 1 2 Объемы и цены: первая ценовая зона (Европа и Урал) 80 млн. МВт·ч Объемы планового электропотребления 75 70 65 60 55 50 Янв Фев Март Апр 2013 год Май Июнь Июль Авг Сен 2012 год 1500 Цена в 2012 году (1 257,1 руб./МВт·ч) на 0,6% выше, чем в 2011 году 1300 ● Цена в январе-феврале 2013 года (1 335,7 руб./МВт·ч) на 14,6% выше аналогичного периода 2012 года Объем в 2012 году (746,4 млн. МВт·ч) на 1,1% выше, чем в 2011 году ● Объем в январе-феврале 2013 года (137,4 млн. МВт·ч) на 3,1% ниже аналогичного периода 2012 года Ноя Дек 2011 год Средняя одноставочная цена оптового рынка (без учета ГТП ОАО «ФСК ЕЭС» и экспорта/импорта) ● Окт ● руб./МВт·ч 1400 1200 1100 1000 Янв Фев Март 2013 год Апр Май Июнь Июль Авг 2012 год Сен Окт Ноя Дек 2011 год 2 Объемы и цены: вторая ценовая зона (Сибирь) 22 млн. МВт·ч Объемы планового электропотребления 20 18 16 14 12 10 Янв Фев Март Апр 2013 год Май Июнь Июль Авг Сен 2012 год 1100 Цена в 2012 году (907,5 руб./МВт·ч) на 16,4% выше, чем в 2011 году 900 ● Цена в январе-феврале 2013 года (983,5 руб./МВт·ч) на 18,4% выше аналогичного периода 2012 года Объем в 2012 году (204,3 млн. МВт·ч) на 5,5% выше, чем в 2011 году ● Объем в январе-феврале 2013 года (38,0 млн. МВт·ч) на 2,6% ниже аналогичного периода 2012 года Ноя Дек 2011 год Средняя одноставочная цена оптового рынка (без учета ГТП ОАО «ФСК ЕЭС» и экспорта/импорта) ● Окт ● руб./МВт·ч 1000 800 700 600 Янв Фев Март 2013 год Апр Май Июнь Июль Авг 2012 год Сен Окт Ноя Дек 2011 год 3 Ценовые прогнозы НП «Совет рынка» НП «Совет рынка» публикует прогнозы: ● О свободных (нерегулируемых) ценах на электрическую энергию (мощность) на следующий период регулирования по субъектам Российской Федерации (опубликован прогноз на 2013 год) ● О свободных (нерегулируемых) ценах на электрическую энергию (мощность) на следующий месяц по субъектам Российской Федерации (опубликован прогноз на апрель 2013 года) В соответствии с положениями постановления Правительства РФ от 21.01.2004 № 24 «О стандартах раскрытия информации субъектами оптового и розничных рынков электроэнергии» Основания: ● Методики построения прогноза свободных (нерегулируемых) цен на электрическую энергию (мощность) по субъектам РФ на 2013 год (по полугодиям) и на следующий месяц ● Исходные данные для построения прогноза свободных (нерегулируемых) цен на электрическую энергию (мощность) по субъектам РФ на 2013 год (по полугодиям) Утверждены Наблюдательным советом НП «Совет рынка» 28.09.2012, актуализированы 29.03.2013 4 Прогноз одноставочной цены ОРЭМ* Прогноз (руб./МВт·ч) Ценовая зона Прирост I полуг. 2013 II полуг. 2013 2013 к I полуг. 2012 к II полуг. 2012 (факт + прогноз) Первая 1 318 1 519 1 417 12,1% 13,7% 12,9% Вторая 927 952 939 8,2% -0,3% 3,7% 1 232 1 394 1 312 11,4% 11,3% 11,3% Первая + Вторая к 2012 Влияющие факторы Первая ЦЗ Вторая ЦЗ Индексация тарифов на газ Прогноз изменения цен на уголь Прирост выработки ГЭС (с учетом БоГЭС) Прирост потребления электроэнергии Прирост объемов по ДПМ Прирост индекса потребительских цен «Вынужденные» станции _____________ *цена на электроэнергию с учетом оплаты мощности, включая поставки по регулируемым договорам 5 Прогноз одноставочной цены ОРЭМ: региональные максимумы и минимумы в 2013 году Регионы с ожидаемым приростом одноставочной цены в 2013 году <5% Регионы с ожидаемым приростом одноставочной цены в 2013 году >20% Республика Калмыкия (23,1%) Республика Дагестан (41,9%) Республика Карачаево-Черкесия (25,2%) Кемеровская область (3,8%) Томская область(2%) Красноярский край (-0,1%) Республика Бурятия (1,2%) Республика Северная ОсетияАлания (-3,5%) Ставропольский Республика край (-7,2%) Хакасия (-3,8%) Республика Тыва (65,7%) Забайкальский край (3,3%) 6 Прогноз цен покупки электрической энергии (мощности) для конечного потребителя на 2013 год Прогнозная цена для всех категорий потребителей (руб./кВт·ч) Прогнозная цена для всех категорий потребителей, исключая население (руб./кВт·ч) Ценовая зона Первая ценовая зона Вторая ценовая зона Российская Федерация I полуг. 2013 II полуг. 2013 2013 I полуг. 2013 II полуг. 2013 2013 2,71 3,06 2,88 2,82 3,20 3,01 1,83 1,97 1,90 1,90 2,03 1,97 2,51 2,82 2,67 2,61 2,93 2,77 7 Мониторинг цен на электроэнергию на розничных рынках С июля 2012 года гарантирующие поставщики (участники оптового рынка) направляют Коммерческому оператору оптового рынка информацию о предельных уровнях цен на электрическую энергию (мощность) и их составляющих, в том числе объемных показателях, рассчитанных ими для потребителей розничных рынков электроэнергии Цена для конечных потребителей розничных рынков 3% Цена оптового рынка Тариф на передачу электроэнергии Сбытовая надбавка Услуги инфраструктурных организаций 40-61% 57-36% Определяющие факторы Тариф на передачу значительно зависит от уровня напряжения присоединенного к сети энергопринимающего оборудования потребителя и может составлять от 40% до 61% цены для конечных потребителей 8 Мониторинг цен на электроэнергию на розничных рынках На территориях ценовых зон оптового рынка большая часть приобретенной электроэнергии (более 50%) реализуется гарантирующими поставщиками по первой ценовой категории (одноставочная цена) Результаты мониторинга предельных уровней нерегулируемых цен для потребителей первой ценовой категории и их составляющих в среднем по ценовым зонам оптового рынка, февраль 2013 года руб./МВт·ч 3 568 3,750 2 775 3,000 3 116 2 356 2,250 1,500 750 37% 873 58% 1,358 47% 1,293 52% 1,634 59% 2,086 49% 1,358 44% 1,358 38% 1,358 0 ВН СН1 Средневзвешенная нерегулируемая цена оптового рынка Одноставочный тариф на услуги по передаче Средняя по подгруппам потребителей сбытовая надбавка для группы «прочие потребители» Плата за иные услуги СН2 НН Уровни напряжения: ВН – высокое напряжение – 110 кВ и выше; СН1 – среднее напряжение 1 – 35 кВ; 9 СН2 – среднее напряжение 2 – 20-1 кВ; НН – низкое напряжение – 0,4 кВ и ниже. 9 Результаты мониторинга ценовой ситуации на розничных рынках Сравнение предельных уровней нерегулируемых цен для потребителей первой ценовой категории за 2012 год и 2011 год 1,3% 0,4% -0,03% -1,1% факторы 14% ~ 60 2 905 Цена 2011, руб./МВт·ч 2 873 Цена 2012, руб./МВт·ч млрд. руб./год экономии для потребителей СВНЦ -6% 3% Плата за иные услуги Средний Сбытовая тариф на надбавка передачу итоговое изменение цены -1,1% -2,7% -24% доля (вклад) в итоговый рост цены ● Основной фактор снижения цены в 2012 году - снижение одноставочной цены на электроэнергию (мощность) оптового рынка (СВНЦ) на -6%, без снижения выручки для поставщиков оптового рынка. За счет изменения порядка ценообразования на розничных рынках и перехода на обратный принцип расчета ЧЧИ одноставочных потребителей ● Основной фактор роста цены в 2012 году – рост регулируемых составляющих цены: среднего тарифа на услуги по передаче на +3% и сбытовой надбавки ГП на +14% Снижение цены в 2012 году для потребителей розничных рынков могло быть более значительным и составить порядка -6,2%, при условии отсутствия индексации регулируемых составляющих предельного уровня нерегулируемых цен и индексации цен на газ. Снижение СВНЦ составило бы порядка 13% 10 Динамика трансляции цен оптового рынка на потребителей розничных рынков неценовых зон Динамика средневзвешенной цены для потребителей неценовых зон в апреле-декабре 2012 года 4000 0.0% руб./МВт·ч. 3500 -2.0% 3000 -4.0% -5.7% -6.7% -7.1% 2500 2000 -9.8% -6.0% -8.0% -9.4% 1500 -10.0% -13.3% 1000 -12.0% 500 -14.6% -14.1% -14.0% -13.5% 0 -16.0% апрель май июнь средний утверждённый тариф июль август сентябрь октябрь средневзвешенная цена для потребителей с учётом трансляции ноябрь декабрь значение коэффициента α∙β В 2012 году экономия 2,6 млрд. рублей - снижение стоимости электроэнергии для потребителей не снизило выручку поставщиков, все поставщики продают электроэнергию по тарифу На Дальнем Востоке снижение цены от тарифа составило 6,2%, по Якутии – 11,3% За 2012 год экономия потребителей неценовых зон за счёт трансляции цен оптового рынка составила 2,6 млрд. рублей, в т.ч. Дальнего Востока – 2,3 млрд. рублей. В 2011 году экономия потребителей составила суммарно 1,7 млрд. рублей 11 Взаимодействие НП «Совет рынка» с региональными органами исполнительной власти В соответствии с постановлением Правительства РФ № 1180 от 29.12.2011 в состав коллегиального органа при органе исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов включается представитель НП «Совет рынка» для принятия решений по вопросам регулирования цен (тарифов) в области электроэнергетики Представители НП «Совет рынка» выбраны в 53 субъектах из 82 (65%) По 5 субъектам РФ – договоры с представителями в стадии оформления Структура цены для конечных потребителей розничных рынков Цена оптового рынка ● Услуги инфраструктурных организаций ● ● ● Тариф на передачу Сбытовая надбавка регулируется РЭК с участием представителей НП «Совет рынка» Базовые принципы при формировании директив для голосования представителей НП «Совет рынка»: проверка корректности формирования необходимой валовой выручки регулируемых организаций ● учет в составе необходимой валовой выручки экономически обоснованных расходов ● 12 Технологическое присоединение по индивидуальным проектам Количество вопросов, рассмотренных с участием представителей НП «Совет рынка» Федеральный округ мощность энергопринимающих устройств, МВт 0-150 150-670 670 - 8900 >8900 Общий итог Дальневосточный 22 18 13 3 56 Приволжский 40 41 49 12 142 Северо-Западный 134 133 83 16 366 Северокавказский 5 7 8 3 23 Сибирский 51 53 40 15 159 Уральский 248 85 19 9 361 Центральный 201 210 139 46 596 Южный 78 41 33 9 161 Общий итог 779 588 384 113 1864 73% от общего числа вопросов 13 Проблемы регулирования деятельности сетевых компаний Включение в состав платы за технологическое присоединение расходов по налогу на прибыль Включение в состав платы за технологическое присоединение затрат на присоединение к вышестоящей сети Определение стандартизированной ставки на покрытие расходов на технологическое присоединение В Методических указаниях, утв. приказом ФСТ России №209-э/1 от 11.09.12, не предусматривается возможность включения в НВВ расходов на налогу на прибыль Применение: В большинстве субъектов РФ в плату не включается п.7 Основ ценообразования: при установлении тарифов на услуги по передаче учитываются расходы ТСО, связанные с развитием существующей сети Применение: Неурегулирован вопрос включения «бумажного» тарифа в плату конечного заявителя Методическими указаниями Стандартизированная ставка (C1) устанавливается в расчете на 1 кВт Применение: не используется, т.к. Заявитель предпочитает менее затратный индивидуальный проект п.п. 17 и 20 Основ ценообразования: в НВВ включается сумма налога на прибыль организаций Ссылки на НПА при принятии решений: Региональная служба по тарифам Ростовской области п. 30.5 Правил технологического присоединения: в плате за ТП в составе платы учитывается размер платы за присоединение к вышестоящей сети Ссылки на НПА при принятии решений: Региональная служба по тарифам Ростовской обл., РЭК Москвы Фактические затраты не имеют прямой зависимости от присоединяемой мощности Предложения: определение ставки на 1 присоединение с дифференциацией по объемам, муниципальным образованиям 14 Проблемы регулирования деятельности сетевых компаний Необходимая валовая выручка для всех сетевых компаний региона ограничена предельными тарифами на передачу электроэнергии ● возможность для любой организации получить сетевой тариф, следовательно, свою часть НВВ в котловом тарифе 5.0% 4.3% 4.0% 3.0% Неконтролируемый регулятором рост количества ТСО: ● Учет в НВВ выпадающих доходов сетевых компаний от технологического присоединения льготных категорий ● Учет выпадающих регулирования ● Инвестиционные программы сетевых компаний, в том числе утверждаемые на местном уровне доходов прошлых периодов 3.8% 2.8% 2.3% 2.2% 2.0% 1.0% 1.7% 1.4% 1.3% 1.2% 1.0% 0.9% 0.9% 0.8% 0.6% 0.6% 0.5% 0.4% 0.3% 0.1% 0.1% 0.0% 0.0% 15 Основные проблемы на рынках электроэнергии и мощности Задолженность на рынках электроэнергии на 01.03.2013* Потребители розничного рынка (по данным ГП и ЭСК) 147,1 млрд. руб. (в т.ч. с учетом текущей задолженности) Гарантирующие поставщики (ГП), ЭСК 69,5 млрд. руб. 68,7 млрд. руб. (в т.ч. с учетом просроченной задолженности) Оптовый рынок (с учетом цессии) 40,3 млрд. руб. Сетевые компании * Информация рассчитана: 29.03.2013 16 Основные проблемы на рынках электроэнергии и мощности • Задолженность на рынках электроэнергии • Отсутствие комплексной модели синхронного развития оптового рынка, розничных рынков и рынка тепла • Растущие риски монополизации отрасли и ее излишняя «зарегулированность» • Перекрестное субсидирование 17 Лишение статуса гарантирующего поставщика В 2013 году проведены первые процедуры передачи статуса гарантирующего поставщика сетевой организации в связи с лишением ряда гарантирующих поставщиков статуса субъекта ОРЭМ по причине критического накопления задолженности за приобретаемые электроэнергию и мощность Основания для замены гарантирующего поставщика – лишение статуса субъекта оптового рынка Минэнерго присваивает статус ГП сетевым организациям (на срок ≤12 месяцев) без проведения конкурса (не позднее 35 дней) Одновременно Минэнерго организует проведение конкурса на присвоение статуса ГП Исполнение сетевой организацией функций ГП в течении года По результатам провидения конкурса Минэнерго объявляет победителя конкурса Высокая степень ответственности возложена на органы исполнительной власти субъектов РФ в области государственного регулирования цен (тарифов) : ● Информирование потребителей розничного рынка по вопросам замены ГП и оказание консультационной помощи ● Контроль перехода потребителей на обслуживание к новому ГП ● Принятие необходимых регуляторных решений Организация процедуры переоформления договоров на ОРЭМ и РРЭ, действующих с даты присвоения статуса ГП победителю конкурса Минэнерго присваивает статус ГП победителю конкурса в случае выполнения им всех обязательных условий (передача статуса через 365 дней после лишения заменяемого ГП статуса) 18 Лишение статуса гарантирующего поставщика Лишение статуса ГП сбытовых организаций, систематически уклоняющихся от оплаты приобретенной на ОРЭМ электроэнергии и мощности, способствует укреплению платежной дисциплины на оптовом рынке Гарантирующие поставщики, лишенные статуса ОРЭМ Сетевые организации, которым присвоен статус гарантирующего поставщика ОАО «Брянскэнергосбыт» ОАО «МРСК Центра» ОАО «Ивэнергосбыт» ОАО «МРСК Центра и Приволжья» ОАО «Курскрегионэнергосбыт» ОАО «МРСК Центра» ОАО «Омскэнергосбыт» ОАО «МРСК Сибири» ОАО «Орелэнергосбыт» ОАО «МРСК Центра» ОАО «Пензаэнергосбыт» ОАО «МРСК Волги» ОАО «Колэнергосбыт» ОАО «МРСК Северо-Запада» ОАО «Тулаэнергосбыт» ОАО «МРСК Центра и Приволжья» ОАО «Новгородоблэнергосбыт» ОАО «МРСК Северо-Запада» 19 Основные направления работы НП «Совет рынка» на 2013-2014 годы • Совершенствование модели рынка, исходя из логики формирования долгосрочных отношений между субъектами • Повышение открытости и прозрачности работы инфраструктуры рынка • Обеспечение максимальной открытости процесса формирования инвестиционной программы сетевого комплекса • Внедрение принципов саморегулирования на розничных рынках электроэнергии • Реализация системы финансовых гарантий с июля 2013 года • Совершенствование процедур доступа на ОРЭМ • Дальнейшее ужесточение платежной дисциплины, включая лишение статуса участников ОРЭМ - гарантирующих поставщиков с критическим уровнем задолженности • Развитие системы взаимоотношений с региональными органами регулирования, в том числе проведение сравнительного анализа ставок на технологическое присоединение, сбытовых надбавок, удельных затрат сетевых организаций 20