Размещение Коллективного гарантийного фонда на

реклама

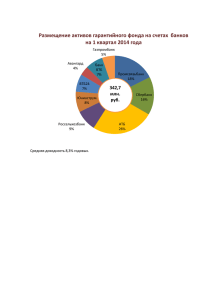

Размещение Коллективного гарантийного фонда на срочном рынке ЗАО «СПбМТСБ» ФЗ «О клиринге и клиринговой деятельности» Согласно Пункту 7 Статьи 24 Федерального закона О клиринге и клиринговой деятельности: «7. Клиринговая организация, если это предусмотрено соглашением о коллективном клиринговом обеспечении, вправе в соответствии с требованиями нормативных правовых актов федерального органа исполнительной власти в области финансовых рынков размещать денежные средства, составляющие гарантийный фонд, во вклады в кредитных организациях. Доходы по таким вкладам включаются в состав гарантийного фонда, если иное не предусмотрено соглашением о коллективном клиринговом обеспечении.» РДК (ЗАО) размещает часть средств Коллективного гарантийного фонда во вклады в Расчетных банках. Проценты, полученные за размещение средств фонда, будут распределяться между Участниками клиринга. Размещение средств Фонда • Целью инвестиционной политики Клиринговой организации является сохранение средств Коллективного гарантийного фонда, а также возможное извлечение дохода с учетом требований по обеспечению сохранения указанных средств в максимально надежной и ликвидной форме. • Средства Коллективного гарантийного фонда могут размещаться на депозитах в одном или нескольких Расчетных банках. Решение о размещении принимается с учетом возможности получения наибольшего дохода. • Средства Коллективного гарантийного фонда могут храниться на депозитах в Расчетных банках со сроком размещения средств не более 9-и месяцев. Включение доходов от размещения в состав Коллективного гарантийного фонда • • • По итогам каждого квартала определяется общий объем дохода, полученного в результате размещения средств Коллективного гарантийного фонда*. Указанный доход распределяется между Участниками клиринга пропорционально доле средств каждого из Участников клиринга в общем объеме средств Коллективного гарантийного фонда в течение прошедшего квартала. Расчет суммы, причитающейся Участнику за размещение средств Коллективного гарантийного фонда, происходит в соответствии с пунктом 04.03 Правил осуществления клиринговой деятельности РДК (ЗАО) на срочном рынке ЗАО «СПбМТСБ». • Доход от размещения Коллективного гарантийного фонда начисляется на регистры учета взноса Участников в Коллективный гарантийный фонд и отражается в отчетах, предоставляемых Участнику клиринга. * Объем доходов может различаться от квартала к кварталу, в зависимости от условий депозитов. В случае, если в течение квартала фактического начисления процентов по депозитам не осуществлялось, общий объем дохода по итогам такого квартала будет нулевым. Отражение в отчетах Начисление Участнику дохода за размещение средств Коллективного гарантийного фонда отражается в Финансовом отчете (форма CL002): Уплата налога на прибыль «Обязанность по уплате налога на прибыль налогоплательщиком – участником клиринга с суммы средств, признаваемых внереализационными доходами, на которую был увеличен взнос участника клиринга в гарантийный фонд, возникает у участника клиринга в момент фактического получения им данной суммы средств на свой банковский счет в случае возврата его взноса в гарантийный фонд вследствие прекращения договора об оказании клиринговых услуг или в иных случаях возврата средств из состава взноса участника клиринга в гарантийный фонд. В случае возврата участнику клиринга средств гарантийного фонда, клиринговая организация доводит до сведения участника клиринга часть денежных средств, которая является доходом от инвестировании средств гарантийного фонда в части взноса участников клиринга.» Из письма МИНФИН России в ответ на запрос РДК (ЗАО) Отчет о доходе от инвестирования В случае полного или частичного возврата взноса Участника клиринга в гарантийный фонд, часть денежных средств, которая является доходом от инвестировании средств гарантийного фонда в части взноса участников клиринга отражается в специальном отчете: