Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет

реклама

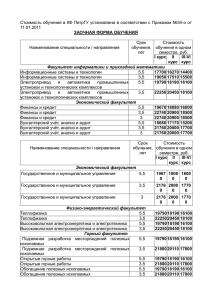

Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учет и анализ эффективности использования основных средств в ГБОУ ВО Нижегородский государственный инженерно-экономический университет Выполнил: студент 5 курса, группы 10-БО Черемухин Артем Дмитриевич Руководитель ВКР: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Ольга Валерьевна Ильичева Рецензент: к.э.н., старший преподаватель кафедры «Экономика и статистика» Кондратьева Наталья Николаевна г. Княгинино 2015 год Целью данной работы является изучение бухгалтерского учета и анализа эффективности использования основных средств Объект – ГБОУ ВО «Нижегородский государственный инженерно-экономический университет» Голубева, Г. Ф., Спасенников, В. В., Ярыгина, Н. А., Харламова, Е. Е и другие: На сегодняшний момент «…возникает вопрос об измерителях результата и эффективности функционирования высшего учебного заведения, о разработке системы показателей экономической эффективности получения и использования финансовых ресурсов…». Основные средства в процессе своего использования непосредственно воздействуют на результаты образовательной, научной и экономической деятельности ВУЗа Следовательно, эффективность использования основных средств должна оцениваться с помощью трех групп показателей эффективности Эффективность использования основных средств ВУЗа за определенный период будет определяться следующими показателями: 1. Нормируемый средний индекс цитируемости в расчете на величину основных средств; 2. Нормируемый индекс цитируемости в расчете на величину основных средств; 3. Величина доходов от проведения прикладных исследований в расчете на величину основных средств, участвовавших в этом исследовании; 4. Рыночная стоимость нематериальных, интеллектуальных и иных активов, созданных ВУЗом в процессе экспериментальных разработок в расчете на величину основных средств, участвовавших в процессе этих разработок; 5. Суммарный чистый средний доход выпускников ВУЗа двух последних лет в расчете на величину основных средств; 6. Объем (в печатных листах) учебных пособий и учебников, выпущенных преподавателями за исследуемый период в расчете на величину основных средств; 7. Затраты на обслуживание 1 рубля основных средств. Таблица 1 – Динамика величины и структуры расходов Показатель 2010 г. 2011 г. 2012 г. Темп роста, % Доля, % 103766,5 100,0 207626,8 100,0 248749,8 100,0 293741,6 100,0 370134,3 100,0 266367,7 в 3,56 раза 18668,0 17,99 31228,7 15,04 27321,0 10,98 32508,5 11,07 38796,5 10,48 20128,5 В 2,1 раза 85098,5 82,01 176398,1 84,96 221428,8 89,02 261233,0 88,93 331337,8 89,52 246239,3 в 3,9 раза 3537,3 3,41 13544,8 6,52 13954,9 5,61 16034,8 5,46 19870,0 5,37 16332,7 в 5,6 раза Доля, % Стоимост ь, тыс. руб. Отклоне ние, тыс. руб. Стоимос ть, тыс. руб. Доля, % Стоимост ь, тыс. руб. 2014 г. Стоимос ть, тыс. руб. Доля, % Стоимост ь, тыс. руб. 2013 г. Доля, % Общая величина расходов, тыс. руб. Расходы по бюджетной деятельност и, тыс. руб. Расходы по оказанию платных услуг, тыс. руб. Амортизаци я, тыс. руб. Таблица 2 – Динамика финансовых итогов деятельности ГБОУ ВО НГИЭУ Показатель Прибыль(+), убыток(-) от внебюджетной деятельности, тыс. руб. Рентабельность(+), убыточность (-) внебюджетной деятельности, % Коэффициент автономии 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Отклонение (+,-) -85036,98 -29339,98 -13751,51 -19054,89 -14214,57 70822,42 -9,99 -9,40 -0,62 -0,73 -0,43 9,56 -4,56 -0,17 -0,50 -0,59 -0,37 4,19 Рисунок 1 – Рейтинговая оценка ГБОУ ВО НГИЭУ среди ВУЗов Нижегородской области по показателям эффективности научной деятельности по данным сайта elibrary.ru Основные задачи учета имущества в бюджетных учреждениях: • правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; • достоверное определение результатов от реализации и прочего выбытия основных средств; • точное определение затрат, связанных с поддержанием основных средств в рабочем состоянии, правильное исчисление и отражение в учете суммы амортизации основных средств; • контроль за сохранностью основных средств, принятых к бухгалтерскому учету и эффективностью их использования. НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ • • • Бюджетный кодекс РФ от 31.07.1998 в редакции от 26.12.2014; Гражданский кодекс РФ от 30.11.1994 в редакции от 06.04.2015; Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.11.2011 в редакции от 04.11.2014. • Приказ Минфина РФ от 13.06.1995 №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» в редакции от 08.11.2010; • Приказ Министерства финансов РФ от 25.03.2011 №33н «Об утверждении инструкций о порядке предоставления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» в редакции от 20.03.2015; • Приказ Министерства финансов РФ от 01.12.2010 №157н «Об утверждении единого плана счетов для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» в редакции от 29.07.2014; • Приказ Министерства финансов РФ от 30.03.2015 №52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» ; • Приказ Министерства финансов РФ от 16.12.2010 №174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению»; • Приказ Министерства финансов РФ от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» в редакции от 17.04.2015. Учет основных средств ведется на счете 101 «Основные средства» Группы аналитического учета: 1 – Недвижимое имущество учреждения; 2 – Особо ценное движимое имущество учреждения; 3 – Иное движимое имущество учреждения; 4 – Основные средства – предметы лизинга. Виды аналитического учета: 1 – Нежилые помещения; 2 – Жилые помещения; 3 – Сооружения; 4 – Машины и оборудование; 5 – Транспортные средства; 6–Производственный и хозяйственный инвентарь; 7 – Библиотечный фонд; 8 – Прочие основные средства. Коды финансового обеспечения: 2 – приносящая доход (внебюджетная) деятельность 4 – бюджетная деятельности ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ НАЛИЧИЯ ОСНОВНЫХ СРЕДСТВ Инвентарная карточка (форма 0306005) Инвентарная карточка группового учета основных средств (форма 0306034) ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ Акт о приемке-передаче зданий (сооружений) (форма 0306030); Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001); Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма 0306031); Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма 0306002); ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ Требование-накладная (форма 0315006); Накладная на внутреннее перемещение объектов основных средств (форма 0306032); Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210); Акт о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003); Акт о списании автотранспортных средств (форма 0306004) Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма 0603033); Акт о списании мягкого и хозяйственного инвентаря (в части однородных предметов хозяйственного инвентаря) (форма 0504143); Акт о списании исключенных объектов библиотечного фонда (форма 0504144). Таблица 3 – Отражение на счетах бухгалтерского учета операций по приобретению основных средств за плату за 2015 год (фрагмент) Содержание операции Сформирована первоначальная стоимость объектов основных средств, приобретенных за счет: -бюджетных средств (общежитие) -собственных средств учреждения (компьютер) Принята к вычету сумма НДС по приобретенному компьютеру Приняты к учету основные средства: - общежитие - компьютер Списаны суммы НДС, принятые к вычету Перечислены денежные средства в оплату договора за: - общежитие - компьютер Дебет счета Кредит счета Сумма, руб. Документ 410611310 210631310 430231730 230231730 6800000 10000 Договор поставки 221001560 230231730 1800 Счет-фактура 410111310 210134310 410611310 210631310 6800000 10000 230304830 221001660 1800 230231830 430231830 220121610 420121610 6800000 11800 Акт приемки-передачи основных средств(зданий), Акт приемки-передачи основных средств(кроме зданий), Бухгалтерская справка Платежное поручение Учет амортизации основных средств ведется на счете 104 «Амортизация» Амортизация в целях бухгалтерского учета на объекты основных средств начисляется ежемесячно линейным способом исходя из их балансовой стоимости и нормы амортизации, исчисленной в соответствии со сроком их полезного использования Таблица 4 – Отражение на счетах бухгалтерского учета операций по амортизации основных средств за январь 2015 года (фрагмент) Содержание операции Начислена амортизация по производственному инвентарю, приобретенному за счет собственных средств Начислена амортизация по оборудованию, приобретенному за счет бюджетных средств Дебет счета Кредит счета Сумма Документ 210961271 210436271 25000 Справка 440120271 410424271 96000 Справка ИНФОРМАЦИЯ ОБ ОСНОВНЫХ СРЕДСТВАХ ОРГАНИЗАЦИИ ОТРАЖАЕТСЯ В СЛЕДУЮЩИХ ФОРМАХ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ: Баланс государственного (муниципального) учреждения (форма 0503730); В нем по строкам 010-014 отражается первоначальная стоимость основных средств, сумма начисленной по ним амортизации и остаточная стоимость основных средств по видам аналитического учета и кодам финансового обеспечения Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737); По строке 092 показывается информация об оборотах по КОСГУ 410 «Уменьшение стоимости основных средств По строке 261 показывается информация об оборотах по КОСГУ 310 «Увеличение стоимости основных средств» Отчет о финансовых результатах деятельности учреждения (форма 0503721) По строке 261 показывается информация об оборотах по КОСГУ 271 «Амортизация основных средств» Пояснительная записка к Балансу учреждения (форма 0503768); Доля, % 100 80 60 40 20 0 2010 2011 2012 2013 2014 Годы Доля основных средств, приобретенных за счет внебюджетных средств, % Доля основных средств, приобретенных за счет бюджетных средств, % Рисунок 2 – Динамика структуры основных средств в разрезе источников их приобретения, % 4,02% 3,44% 9,83% 3,97% 19,36% 4,02% 55,37% Жилые помещения, тыс. руб. Нежилые помещения, тыс. руб. Сооружения, тыс. руб. Машины и оборудование, тыс. руб. Транспортные средства, тыс. руб. Производственный и хозяйственный инвентарь, тыс. руб. Библиотечный фонд, тыс. руб. Рисунок 3 - Структура основных средств организации по группам в 2014 году, % Таблица 5 – Динамика затрат на обслуживание 1 рубля основных средств 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Отклонен ие Темп роста, % 1952,86 2542,79 5615,17 8815,25 7240,35 5287,49 в 3,7 раза 197342,57 309244,24 342704,21 361757,35 385236,80 187894,23 195,21 0,0099 0,0082 0,0164 0,0244 0,0188 0,0089 189,90 Показатель Величина затрат на обслуживание основных средств, тыс. руб. Среднегодовая стоимость основных средств, тыс. руб. Величина затрат на обслуживание 1 рубля основных средств, руб. Таблица 6 – Результаты факторного анализа динамики величины затрат на обслуживание 1 рубля основных средств Затраты на обслуживание основных средств, тыс. руб. Среднегодовая стоимость основных средств, тыс. руб. Затраты на обслуживание 1 рубля основных средств, руб. Значения 2010 года 1952,86 197342,57 0,0099 Значения 2014 года 7240,35 385236,80 0,0188 Изменение 0,0268 -0,0179 0,0089 Показатель Фондоотдача, руб. 1 0,5 0 -0,5 2010 2011 2012 2013 2014 -1 -1,5 -2 -2,5 -3 Фондоотдача основных средств Рисунок 4– Динамика фондоотдачи основных средств, руб. Года Таблица 7 – Эффективность использования основных средств в издательской деятельности университета и его структурных подразделений в 2014 году Число знаков печатных работ Стоимость основных средств, руб. Соотношение числа печатных знаков и основных средств, знаков/руб. Нижегородский государственный инженерно-экономический университет – в целом по организации 7063463 385544515 0,01834 Инженерный факультет – в целом по подразделению 3941697 53090830 0,07424 Кафедра «Технические и биологические системы» 1960327 5992231 0,32714 1981370 3148762 0,62925 1368379 16157883 0,08469 0 6918392 0,00000 962784 2604557 0,36965 0 972905 0,00000 318617 597103 0,53360 0 343463 0,00000 86978 3966657 0,02193 Факультет транспорта, сервиса и туризма – в целом по подразделению 0 61218236 0,00000 Факультет пищевых технологий и дизайна – в целом по подразделению 497660 80236799 0,00620 Экономический факультет – в целом по подразделению 1255728 4040401 0,31079 0 1103237 0,00000 Кафедра «Гуманитарные науки» 555950 410711 1,35363 Кафедра «Иностранные языки» 141653 353162 0,40110 Кафедра «Организация и менеджмент» 239649 512416 0,46768 Кафедра «Экономика и статистика» 318476 930816 0,34215 Подразделение Кафедра «Технический сервис» Факультет информационных технологий и систем связи - в целом по подразделению Кафедра «Инфокоммуникационные технологии и системы связи» Кафедра «Информационные системы и технологии» Кафедра «Охрана труда и БЖД» Кафедра «Физико-математические науки» Кафедра «Физическая культура» Кафедра «Электрификация и автоматизация» Кафедра «Бухгалтерский учет, анализ и аудит» Таблица 8 – Эффективность использования основных средств в научной деятельности университета и его структурных подразделений в 2014 году Стоимость основных средств, руб. Соотношение индекса цитирования и стоимости основных средств Соотношение нормированного индекса цитирования и стоимости основных средств Индекс цитирован ия Нормиро ванный индекс цитирова ния Нижегородский государственный инженерно-экономический университет – в целом по организации 45,7 0,174 385544515 0,0000001185 0,0000000005 Инженерный факультет – в целом по подразделению 8,0 0,200 53090830 0,0000001507 0,0000000038 Кафедра «Технические и биологические системы» 0,5 0,023 5992231 0,0000000834 0,0000000038 Кафедра «Технический сервис» 7,0 0,389 3148762 0,0000022231 0,0000001235 Факультет информационных технологий и систем связи - в целом по подразделению 0,0 0,000 16157883 0,0000000000 0,0000000000 Кафедра «Инфокоммуникационные технологии и системы связи» 0,0 0,000 6918392 0,0000000000 0,0000000000 Кафедра «Информационные системы и технологии» 0,0 0,000 2604557 0,0000000000 0,0000000000 Кафедра «Охрана труда и БЖД» 0,0 0,000 972905 0,0000000000 0,0000000000 Кафедра «Физико-математические науки» 0,0 0,000 597103 0,0000000000 0,0000000000 Кафедра «Физическая культура» 0,0 0,000 343463 0,0000000000 0,0000000000 Кафедра «Электрификация и автоматизация» 0,0 0,000 3966657 0,0000000000 0,0000000000 Факультет транспорта, сервиса и туризма – в целом по подразделению 0,0 0,000 61218236 0,0000000000 0,0000000000 Факультет пищевых технологий и дизайна – в целом по подразделению 7,9 0,184 80236799 0,0000000987 0,0000000023 Экономический факультет – в целом по подразделению 21,8 0,192 4040401 0,0000054038 0,0000000474 Кафедра «Бухгалтерский учет, анализ и аудит» 4,0 0,105 1103237 0,0000036257 0,0000000954 Кафедра «Гуманитарные науки» 1,0 0,067 410711 0,0000024348 0,0000001623 Кафедра «Иностранные языки» 0,0 0,000 353162 0,0000000000 0,0000000000 Кафедра «Организация и менеджмент» 11,8 0,370 512416 0,0000230932 0,0000007217 Кафедра «Экономика и статистика» 5,0 0,250 930816 0,0000053716 0,0000002686 Подразделение Рисунок 5 – Фрагмент разработанной программы на базе «1С: Предприятие» ВЫВОДЫ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ Бухгалтерский учет основных средств в университете ведется с соблюдением всех нормативных документов Однако, во внутренних документах организации, регулирующих бухгалтерский учет, недостаточное внимание уделено учету основных средств ПРЕДЛАГАЕМЫЕ МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОСНОВНЫХ СРЕДСТВ 1.Усовершенствована учетная политика в части регулирования учета основных средств с целью снижения вероятности ошибок 2.Предложен детализированный график документооборота в части отражения движения документов при совершенствовании хозяйственных операций с основными средствами ВЫВОДЫ ПО АНАЛИЗУ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ На сегодняшний момент не существует единой методики определения эффективности использования основных средств ВУЗа Финансовая эффективность основных средств за 2010-2014 гг. увеличилась В организации отсутствует единая система учета результатов образовательной и научной деятельности, что снижает возможности анализа эффективности использования основных средств Лидерами по эффективности использования основных средств в издательской деятельности являются кафедры «Технический сервис», «Физикоматематические науки», «Гуманитарные науки» Лидерами по эффективности использования основных средств в научной деятельности являются кафедры «Бухгалтерский учет, анализ и аудит», «Организация и менеджмент», «Экономика и статистика» ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В рамках выпускной квалификационной работы был разработан программный продукт, позволяющий сформировать систему учета результатов деятельности университета Необходимо на выпускающих кафедрах активизировать работу с ведущими предприятиями отрасли Для увеличения эффективности научной деятельности необходимо активизировать экспериментальную работу, а также расширить тематику научных работ Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учет и анализ эффективности использования основных средств в ГБОУ ВО Нижегородский государственный инженерно-экономический университет Выполнил: студент 5 курса, группы 10-БО Черемухин Артем Дмитриевич Руководитель ВКР: к.э.н., доцент кафедры «Бухгалтерский учет, анализ и аудит» Ольга Валерьевна Ильичева Рецензент: к.э.н., старший преподаватель кафедры «Экономика и статистика» Кондратьева Наталья Николаевна г. Княгинино 2015 год