ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности

реклама

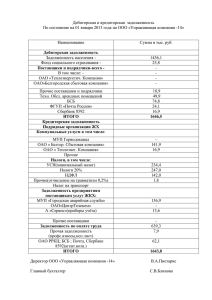

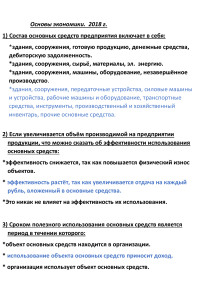

Онлайн-форум «Действенные способы быстрого и безболезненного закрытия годовой отчетности» Как провести экспресстестирование бухгалтерского учета на возможные ошибки Выступает Наталия Алексеева финансовый директор ГК «ТРИЭР» 2 » Ошибки обусловлены: неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету; неправильным применением учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; недобросовестными действиями должностных лиц организации (согласно IAS 8 не признается ошибкой). по видам методологические; по степени влияния существенные; не существенные технические (включая арифметические); по частоте _____________________________________________________________________________________________________ организационные системные; случайные Инвентаризация; Анализ оборотов и остатков по счетам бухгалтерского учета: - горизонтальный (динамический) анализ; - вертикальный (структурный) анализ; Тестирование бухгалтерских записей; Арифметико-логический контроль; Анализ форм бухгалтерской отчетности основные средства; запасы; расчеты; денежные средства АКТИВ Отчётный период Аналогичный прошлого года 30.09.2013 30.09.2012 Руб. % Руб. % II. Основные средства в том числе: 1. Земельные участки, иные права на землю и строения, включая строения на земельных участках третьих лиц 2. Технические сооружения и машины 285 400,00 0,19 292 167,00 0,22 2 255 733,00 1,51 2 961 788,00 2,23 3 541 970,00 2,37 3 310 928,00 2,49 6 083 103,00 4,07 6 564 883,00 4,94 3. Иные сооружения, производственный и хозяйственный инвентарь 4. Выданные предоплаты и вклады в строительство Сумма основных средств Анализ оборотов и остатков в ОСВ; Сопоставимость данных по периодам; Корректность переноса данных из ОСВ в отчетные формы; Взаимоувязка идентичных показателей разных форм отчетности АКТИВ Отчётный период 31.12.2013 Руб. B. Оборотные активы I. Запасы в том числе: 1. Сырье, материалы и другие аналогичные ценности 2. Затраты в незавершенном производстве 3. Готовая продукция и товары 4. Товары отгруженные 5. Прочие запасы и затраты Сумма Запасов II. Дебиторская задолженность и прочее имущество в том числе: 1. Покупатели и заказчики 2. Прочая дебиторская задолженность 3. Налог на добавленную стоимость по приобретенным ценностям 4. Прочие оборотные активы Сумма задолженностей и прочего имущества Прошлый год 31.12.2012 Руб. Код № счетов бухг. учета 210 3 460 170 803 7 767 616 2 439 158 847 6 562 932 7 941 879 6 724 218 13 935 919 91 134 14 027 053 211 213 214 215 217 10, 14, 15, 16 20, 21, 23, 29, 44, 46 41, 42, 43, 14, 15, 16 45 230, 240 60, 62, 68, 71, 73, 76 10 087 962 231, 241 687 912 211 616 10 987 490 62 220 60, 62, 68, 71, 73, 75, 76 19 270 76, 79, 94 БЛАГОДАРЮ ЗА ВНИМАНИЕ! ВОПРОСЫ ?