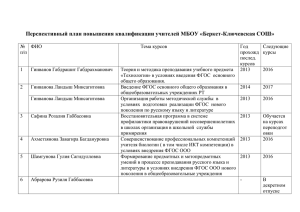

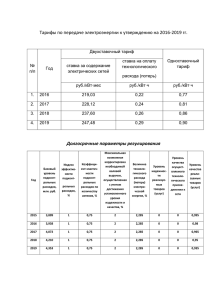

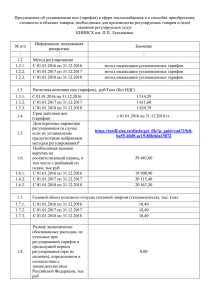

Проект Основных направлений единой государственной

реклама

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

Проект Основных направлений единой

государственной денежно-кредитной политики

на 2016 год и период 2017 и 2018 годов

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

2

Денежно-кредитная политика: условия проведения, цели и

подходы

Условия

•

Неблагоприятные внешнеэкономические

Цели и подходы

•

условия

•

Структурные экономические проблемы

•

Повышенная инфляция и

ценовой стабильности

•

с учетом состояния

экономики

инфляционные ожидания

•

Основная цель – поддержание

•

Высокая неопределенность

при обеспечении

финансовой стабильности

•

Сбалансированная политика в

условиях возможного конфликта

целей

3

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

Цели и принципы денежно-кредитной политики (ДКП)

•

Основная цель – поддержание ценовой стабильности с учетом состояния

экономики при обеспечении финансовой стабильности

Целевой показатель инфляции – 4% в 2017 году и в среднесрочной перспективе

•

Основной канал влияния ДКП – процентные ставки в экономике (ключевая

ставка Банка России)

•

Валютный курс – плавающий

•

Принятие решений по ДКП на основе анализа и прогноза широкого круга

макроэкономических показателей

•

Проведение скоординированной политики с органами законодательной и

исполнительной власти

•

Информационная открытость

4

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

Инструменты денежно-кредитной политики и другие

операции Банка России

• Система инструментов ДКП – достижение операционной цели ДКП:

сближение ставок «овернайт» денежного рынка с ключевой ставкой

• Специализированные механизмы рефинансирования – поддержка

отдельных значимых сегментов кредитования

• Операции на валютном рынке - обеспечение стабильного

функционирования финансового сектора

5

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

Денежно-кредитная политика в 2015 году

Январь–июнь 2015 года

• Баланс рисков смещен в сторону рисков

охлаждения экономики

• Риски углубления спада

• Прогнозируемое снижение инфляции и

инфляционных ожиданий

• Исчерпание влияния ослабления рубля и

эмбарго

Июль–сентябрь 2015 года

• Рост инфляционных рисков при сохранении

рисков для экономического роста

• Повышение волатильности на мировых товарных

и финансовых рынках

• Снижение цен на нефть

• Ослабление рубля и рост инфляционных

ожиданий

Постепенное снижение ключевой ставки с 17% Сохранение ключевой ставки на неизменном

уровне в сентябре

до 11% в январе–июле

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

6

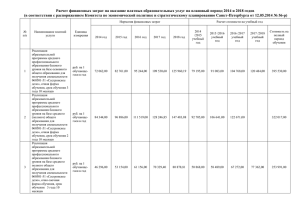

Прогноз Банка России на период 2016–2018 годов

• Экономический рост: выход в положительную область в 2017 году

• Инфляция: последовательное снижение до 4% в 2017 году

• Снижение ключевой ставки по мере снижения инфляции и инфляционных ожиданий в

соответствии с прогнозом

Инфляция

Темпы роста ВВП

6

(в(всреднегодовом

выражении)

среденгодовом выражении)

%

18

(к соответствующему периоду прошлого года)

%

16

4

14

12

2

10

0

8

6

-2

4

-4

2

-6

0

I

II III IV

2013

I

II III IV I

2014

Источник: расчеты Банка России.

Источник: Банк России.

II III IV

2015

I

II III IV I

2016

базовый

II III IV

2017

I

II III IV

2018

I

II III IV

2013

I

II III IV

2014

Источник: расчеты Банка России.

Источник: Банк России.

I

II III IV

2015

базовый

I

II III IV I II III IV

2016

2017

среднесрочная

Среднесрочнаяцель

цель

I

II III IV

2018

7

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕНЕЖНОКРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД

И ПЕРИОД 2017 И 2018 ГОДОВ

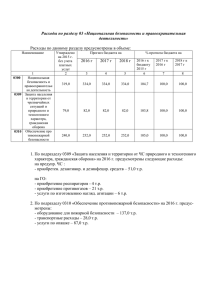

Прогноз Банка России на период 2016–2018 годов

2015

2016

оценка

Цена на нефть марки «Юралс», средняя

за год, долларов США за баррель

2017

2018

базовый сценарий

52

50

50

50

Инфляция, % декабрь к декабрю

предыдущего года

12,0–13,0

5,5–6,5

4,0

4,0

Валовой внутренний продукт, % год к

предыдущему году

-(3,9–4,4)

-(0,5–1,0)

0,0–1,0

2,0–3,0

Сальдо счета текущих операций и счета

операций с капиталом

73

58

56

51

Финансовый счет (кроме резервных

активов)

-88

-59

-56

-50

Изменение валютных резервов

('+' – снижение, '-' – рост)

15

0

0

0

Источник: Банк России.

Оптимистичный сценарий – постепенный рост цен на нефть:

темпы роста ВВП: выход в положительную область уже в 2016 году,

инфляция достигает 4% в 2017 году при большем потенциале снижения ключевой ставки,

возможен небольшой рост валютных резервов в течение прогнозного периода.

Рисковый сценарий – цены нефти на уровне 40 долларов США за баррель и ниже:

темпы роста ВВП: выход в положительную область только в 2018 году,

инфляция достигает 4% в 2017 году при более высокой ключевой ставке.