Тема : Актуальные вопросы законодательного регулирования финансового обеспечения местного самоуправления

реклама

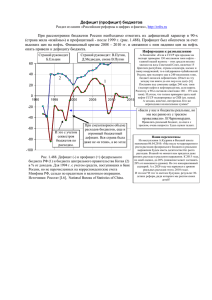

Тема : Актуальные вопросы законодательного регулирования финансового обеспечения местного самоуправления Заместитель начальника отдела муниципальных образований Департамента межбюджетных отношений – И.И. Скляр 2 Динамика количества муниципальных образований в Российской Федерации Муниципальные образования Всего, ед. в том числе по видам: • городские округа на 01.01.2014 на 01.01.2015 (без Крымского ФО) на 01.01.2015 Изменение, ед. с учетом Крымского ФО 22 965 22 734 -231 +288 23 022 518 519 1 11 530 • муниципальные районы 1 818 1 816 -2 14 1 830 • городские поселения 1 673 1 645 -28 4 1 649 • • сельские поселения внутригородские муниципальные образования 18 699 18 497 -202 249 18 746 257 257 0 10 267 1.1% . Структура видов муниципальных образований (на 01.01.2015) 2.3% 8.0% 7.2% Городские округа Муниципальные районы Городские поселения 81.4% Сельские поселения Внутригородские муниципальные образования 3 Данные об исполнении местных бюджетов в Российской Федерации Информация о результатах мониторинга исполнения местных бюджетов и межбюджетных отношений на региональном и муниципальном уровнях Размещены на официальном сайте Минфина России в разделе «Финансовые взаимоотношения с регионами и муниципальными образованиями» 4 Структура муниципальных образований в зависимости от доли МБТ (без субвенций) и доходов, переданных по дополнительным нормативам, в собственных доходах местных бюджетов Группы мун образований в зависимости от доли поддержки в собственных доходах местных бюджетов 2013 2014 Доля соответствующих МО в общем их количестве, % Доля соответствующих МО в общем их количестве, % Всего ГО МР ГП СП Всего ГО МР ГП СП 6,4 8,8 0,9 11,5 5,6 10 24,6 3,2 19,9 9,4 1,3 0,0 0,0 1,3 0,6 0,5 0,0 0,0 1,3 0,3 10% - 30% 9,3 21,8 7,6 18,5 8,4 11,5 16,2 5,7 20,7 11,0 30% - 70% 34,6 50,5 39,8 48,5 32,5 41,1 40,9 34,3 43,1 41,6 свыше 70% 49,7 18,9 51,7 21,5 53,5 37,4 18,3 56,8 16,5 38,0 меньше 10% в том числе МО, не получающие МБТ (без субвенций) и доходы, переданные по доп. нормативам 5 Отдельные тенденции по исполнению местных бюджетов в 2014 году (к 2013 году) поступления по местным налогам: • по налогу на имущество ф.л.– на 17,3 %; • по земельному налогу – на 12,7 %. дефицит МБ вырос до 54,7 млрд. руб. (увеличение на 12,5 млрд. руб.) поступления по: • ЕНВД – на 3,3 %; • Патент – на 54,9 %; • ЕСХН – на 17,7 %. муниципальный долг – на 8,4 % просроченная кредиторская задолженность – на 10,8 % (до 14 млрд. руб.) дефицит МБ по сравнению с плановым значением на 2014 год (с 205,9 млрд. руб. до 54,7 млрд. руб.) налоговые доходы МБ – на 7 % 6 Основные показатели исполнения местных бюджетов в Российской Федерации млрд. рублей 2014 год Наименование показателя Доходы, всего Собственные доходы 2015 год 01.09.2015/ 2015 план/ уточненный 01.09.2014 исполнено исполнено на исполнено % 2014 факт бюджет (на 01.09.2014) 01.01.2015 (на 01.09.2015) выполнения (план) 2 129,6 3 508,7 3 466,8 2 158,0 62,2% 98,8% 101,3% 1 312,6 2 305,2 2 301,5 1 316,0 57,2% 99,8% 100,3% Налоговые и неналоговые доходы 793,4 1 270,70 1 280,20 805,8 62,9% 100,7% 101,6% Налоговые доходы 609,7 969,3 970,9 634,1 65,3% 100,2% 104,0% 46,5% 42,0% 42,2% 48,2% 183,7 301,4 309,3 171,7 55,5% 102,6% 93,5% 14,0% 13,1% 13,4% 13,0% 519,2 1 034,5 1021,3 510,2 50,0% 98,7% 98,3% 39,6% 44,9% 44,4% 38,8% 184,4 283,0 265,9 190,9 71,8% 94,0% 103,6% 35,5% 27,4% 26,0% 37,4% 270,9 607,1 519,7 246,8 47,5% 85,6% 91,1% 52,2% 58,7% 50,9% 48,4% 78,5 148,8 132,6 78,4 59,1% 89,1% 99,9% -14,6 -4,4 0,5 -5,9 - 817,0 1 203,5 1 165,3 842,0 72,3% 96,8% 103,1% в % к доходам 38,4% 34,3% 33,6% 39,0% Расходы, всего 2 058,3 3 563,4 3 681,4 2 109,8 57,3% 103,3% 102,5% расходы на решение вопросов местного значения 1 241,4 2 359,8 2 561,1 1 267,8 49,5% 108,5% 102,1% 71,3 -54,7 -214,6 48,2 в % к собственным доходам Неналоговые доходы в % к собственным доходам Межбюджетные трансферты из бюджетов других уровней (без субвенций) в % к собственным доходам в том числе: дотации в % в межбюджетных трансфертах субсидии в % в межбюджетных трансфертах иные межбюджетные трансферты другие безвозмездные поступления (в т. ч. возврат остатков) Субвенции Дефицит/профицит 7 Отдельные тенденции по исполнению местных бюджетов на 1.09.2015 увеличение налоговых доходов МБ – на 4 %: • ГО – на 2,4% • ГП и СП – на 1,1% • МР – на 8,3% • ВГ МО – на 17,8% увеличение поступлений по местным налогам: • по НИФЛ– на 28,0 % (max рост в МР на 66,5%); • по земельному налогу – на 5,8 % (max рост в МР на 42,5%, min в ГО падение на 1,7%). увеличение поступлений по: • ЕНВД – на 2,8 % (max рост в ГО на 3,0%, min в ГП и СП падение на 37,4%); • Патент – на 51,3 % (max рост в ГП и СП на 89,2%); • ЕСХН – на 58,2 % (max рост в ГО на 87,4%). профицит МБ при запланированном годовом дефиците: годовой дефицит – 214,6 млрд. руб., профицит 8 мес. 2015 г. 48,2 млрд. руб., в т. ч.: • ГО дефицит - 0,3 млрд. руб. • МР профицит 30,1 млрд. руб. • ГП и СП профицит 14,0 млрд. руб. • ВГ МО профицит 4,4 млрд. руб.) сокращение неналоговых доходов МБ – на 6,6 %: • ГО – на 9,9% • ГП и СП – на 33,4% • МР – рост на 17,4% • ВГ МО – рост на 16,1% увеличение просроченной кредиторской задолженности – на 10,5 %: • ГО – на 4,7% • МР – на 15,1% • ГП и СП – на 14,7% • ВГ МО – сокращение на 98,5% муниципальный долг: • к 01.09.2014 – рост на 12,7% (+35,4 млрд. руб.) • к 01.01.2015 – рост на 0,1% (+201,6 млн. руб.) 8 Динамика долговых обязательств муниципальных образований млрд. рублей +17,7% 350 +8,4% +13,9% 313.2 +27,3% 300 288.9 +26,9% 250 313,4 245.30 +26,8% 200 -2,1% +7,2% на 1.09.2015 215.50 169.30 150 133.40 100.20 98.10 2006 2007 100 105.20 50 0 2008 2009 2010 2011 2012 2013 2014 9 Объемы и структура долговых обязательств на 01.01.2015 Долг муниципальных образований 0.02% 0,07 0.03% 0,6 2.8% 183,4 92,6 21.2% 31.0% 8,9 29.6% Государственный долг субъектов РФ 442,1 647,5 58.5% 313,2 млрд. руб. 2 089,5 млрд. руб. 28,3 111,3 9.0% 5.3% Муниципальные ценные бумаги Кредиты кредитных организаций Муниципальные гарантии Бюджетные кредиты от других бюджетов бюджетной системы РФ Иные долговые обязательства 888,1 42.5% Государственные ценные бумаги субъекта РФ Кредиты кредитных организаций, иностранных банков и межд. фин. организаций Государственные гарантии субъекта РФ Бюджетные кредиты от других бюджетов бюджетной системы РФ Иные долговые обязательства 10 Предложения регионов и муниципалитетов М! Передать ряд доходных источников, нормативов отчислений с регионального на местный уровень М! Передать доходы от распоряжения СП земельными участками, гос. собственность на которые не разграничена Р! Предоставить возможность передачи СРФ в МО неналоговых доходов по нормативам Р! Предоставить возможность установления СРФ дифф. нормативов отчислений от налогов в МБ Р! Р! Предоставить возможность изменения объемов ранее утвержденных объемов дотаций местным бюджетам и критериев выравнивания Р! Введение в БК РФ трансферта – «дотация на поддержку мер по обеспечению сбалансированности бюджетов» Исключить полномочия регионов по выравниванию поселений, передав их на уровень МР Р! Р! . . . . . Снятие ограничений (10%) на объем иных МБТ из бюджетов СРФ в МБ. Передать на уровень МР вопросы взаимодействия с высокодотационными МО в части обеспечения повышения эффективности использования бюджетных средств и увеличения поступлений налоговых и неналоговых доходов. 11 Департамент межбюджетных отношений Основные новации бюджетного и налогового законодательства 12 Реализация мероприятий «АНТИКРИЗИСНОГО ПЛАНА» 1. Вступление в силу с 2016 года Федерального закона № 232-ФЗ от 13.07.2015 Предоставление права правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения снижать ставки налога для налогоплательщиков, применяющих систему налогообложения в виде ЕНВД, в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности с 15% до 7,5%. Для компенсации выпадающих доходов МБ из ФБ и СРФ оснований не имеется Распространение права на применение 2-летних «налоговых каникул» всеми впервые зарегистрированными индивидуальными предпринимателями в сфере бытовых услуг, помимо научной и социальной сфер Расширение перечня видов деятельности, в рамках осуществления которых возможно применение патентной системы налогообложения Возможность установления налоговой ставки законами субъектов РФ ставки по налогу, взимаемому в связи с применением УСН, в пределах от 1% до 6% в зависимости от категорий налогоплательщиков. В отдельных случаях установление налоговой ставки в размере 0% (ст. 346.20 НК РФ). Для компенсации выпадающих доходов МБ из ФБ и СРФ оснований не имеется 2. Вступление в силу с 2015 года Федерального закона № 477-ФЗ от 29.12.2014 Предоставление права субъектам РФ в период с 01.01.2015 до 01.01.2018 устанавливать ставку по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в размере 0% для налогоплательщиков – ИП, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах). Есть риски выпадающих доходов МБ 3. Принятие законопроекта «О внесении изменений в главу 26.5 части второй НК РФ» Установление патентной системы налогообложения для самозанятых граждан (внесен Минфином России в Правительство РФ. До 01.10.2015 с учетом доработки планируется к внесению в Госдуму) 13 Подготовка срочных изменений в Бюджетный кодекс РФ Законопроект № 878973-6 принят 18.09.2015 в 1-м чтении Госдумой • Приостанавливаются нормы, предусматривающие принятие федерального бюджета на очередной финансовый год и плановый период, в части утверждения планового периода • Субъектам Российской Федерации и муниципальным образованиям также будет предоставлено право не утверждать свои бюджеты на трехлетку при принятии соответствующих законодательных норм Предлагается в виде поправок ко 2-му чтению в законопроект № 811646-6, внесенный в Госдуму 09.06.2015 • Удлинение срока предоставления кредитов Федерального с 30 до 50 дней по покрытие временных кассовых разрывов казначейства • Введение возможности внесения изменения в сводную бюджетную при принятии решения о предоставлении (а не получении) трансфертов роспись • Исключение нормы о предоставления межбюджетных субсидий из бюджетов поселений в бюджет муниципального района (внесение изменений в ст. 9, 142, 142.3, 239 БК РФ) • Уточнение положений о муниципальном дорожном фонде (изменения в ст. 179.4 БК РФ) 14 Новации НРБК Совершенствование межбюджетных отношений Уточнение форм межбюджетных трансфертов • введение новой формы дотации: дотации на сбалансированность • введение «горизонтальных» межбюджетных субсидий • законодательное регулирование формирования единой субвенции для мун. образований Новации в сфере межбюджетного регулирования • распределение межбюджетных трансфертов (кроме конкурсных субсидий) только законами (решениями) о бюджете • внесение изменений в проект распределения без корректировки методики распределения не допускается (сейчас для дотаций, предлагается распространить на субвенции и субсидии) • установление особенности использования субвенции на обслуживающие расходы (почтовая связь, банковские услуги и обеспечение деятельности ОИВ субъектов РФ) • расчет субвенций местным бюджетам исходя из установленных нормативов Право субъектов РФ и ОМСУ передать нижестоящим бюджетам поступления от неналоговых доходов по единым нормативам • плата за негативное воздействие на окружающую среду • штрафы за отдельные административные правонарушения • сборы за пользование объектами водных биологических ресурсов (только регионы) • платы за аренду земельного участка, государственная собственность на который не разграничена (только мун. районы и гор. округа) 15 Сопоставление отдельных положений НРБК с действующим БК РФ Новеллы БК РФ Сейчас БК РФ Передача 5% платы за негативное воздействие на окружающую среду из ФБ в бюджеты МР, ГО, ГОсВГД (по оценке 2014 года 1,4 млрд. рублей) ФБ – 20%, СРФ – 40%, МБ – 40% (с 2016 г. – ФБ 5%, СРФ 40%, МБ 55%) Перераспределение установленных статьей 46 БК РФ штрафов между федеральным, региональным и местными бюджетами (за искл. нарушения налогового, бюджетного законодательства, контракт. системе) Нормативы распределения установлены статьей 46 БК РФ Новые наименования нормативов отчислений от налогов 2 ВИДА: • • 3 ВИДА: • дополнительные единые нормативы отчислений (СРФ, МР, ГОсВГД); ед. нормативы (СРФ, МР, ГОсВГД); • дополнительные дифференцированные отчислений от НДФЛ и акциза на ГСМ (СРФ). доп. нормативы отчислений от НДФЛ (СРФ); • дифф. нормативы отчислений от акцизов на ГСМ (СРФ). нормативы отчислений 16 Новеллы БК РФ Сейчас БК РФ Снижения субъектом РФ размера критериев выравнивания финансовых возможностей и критериев выравнивания расчетной бюджетной обеспеченности и размера дотаций на выравнивание бюджетной обеспеченности муниципальных образований в случае: • внесения федеральными законами изменений о перераспределении полномочий и (или) доходов бюджетов между СРФ и МО; • внесения законами СРФ и уставами МР, ГОсВГД и уставами СП, ВГР изменений о перераспределении вопросов местного значения и (или) доходов бюджетов между данными МО. Не допускается 17 Новеллы БК РФ «Горизонтальные» субсидии на муниципальном уровне Сейчас БК РФ Не предусматривается По субвенциям обязательность утверждения: Законом СРФ – порядка расчета нормативов для определения общего объема субвенций из бюджета СРФ в МБ Постановлением высшего органа исполнительной власти СРФ: 1. порядка предоставления региональных субвенций в МБ. 2. порядка предоставления федеральных субвенций в МБ в соответствии с порядком на федеральном уровне. Не предусматривается Единая субвенция из бюджета СРФ в МБ • • порядок предоставления, в т. ч. порядок расчета нормативов для определения объема субвенции – закон СРФ; общие правила – федеральный НПА . Не предусматривается 18 Новеллы БК РФ Сейчас БК РФ Исключается перечень форм МБТ из МБ, из бюджета СРФ Перечень форм предусмотрен ст. 135, 142 БК РФ Вводятся отдельной статьей положения о дотации на поддержку мер по обеспечению сбалансированности МБ из бюджета СРФ Не выделена в БК самостоятельный вид дотации 19 Новеллы БК РФ Сейчас БК РФ Возможность установления МР (ГОсВГД) на плановый период 20% нераспределенного резерва по дотациям на выравнивание бюджетной обеспеченности поселений Норма в статьях 142.1 и 142.8 БК РФ отсутствует Сужается сфера применения ИМБТ на муниципальном уровне между МР и П только на осуществление полномочий по решению вопросов местного значения в соответствии с соглашениями либо по закону СРФ Возможность передачи иных МБТ между МР и П достаточно расширена (в том числе на осуществление полномочий по решению вопросов местного значения в соответствии с соглашениями) 20 Департамент межбюджетных отношений Подходы к финансовому обеспечению формирования инвестиционной привлекательности муниципальных образований 21 Повышение инвестиционной привлекательности муниципалитетов ЦЕЛЬ стимулирование регионов в вопросах мотивации и премирования местных органов власти в создании условий для развития предпринимательства 1. Сохранение действующих 2. Дополнительные меры способов мотивации на федеральном уровне 22 Повышение инвестиционной привлекательности муниципалитетов Сохранение действующих способов мотивации Гранты лучшим муниципальным образованиям (по результатам оценки эффективности деятельности органов местного самоуправления) Закрепление единых нормативов отчислений по федеральным и региональным налогам в МБ (включая УСН) Реализация региональных полномочий в области поддержки МСП (госпрограммы субъектов РФ, поддержка проектов СМСП и т.д. 23 Повышение инвестиционной привлекательности муниципалитетов Дополнительные предложения Минфина России Предусмотреть в рамках федеральной программы по поддержке МСП средства на софинансирование мероприятий по стимулирванию ОМСУ Не ранее 2018 года рассмотреть вопрос о внесении изменений в БК РФ о закреплении за МБ части доходов от УСН. исходя из : • результатов применения патентной системы налогообложения, • анализа выпадающих доходов МБ после отмены ЕНВД, • с учетом передачи отдельных расходных полномочий с регионального на муниципальный уровень 24 Спасибо за внимание!