08-

реклама

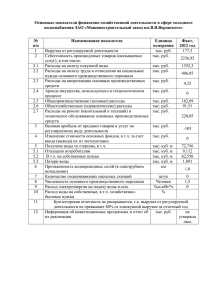

Федеральное государственное бюджетное учреждение науки Институт нефтегазовой геологии и геофизики им. А.А.Трофимука Сибирского отделения Российской академии наук «ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СИБИРИ И ДАЛЬНЕГО ВОСТОКА. ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ, ЗЕМЛЕУСТРОЙСТВО, ЛЕСОУСТРОЙСТВО, УПРАВЛЕНИЕ НЕДВИЖИМОСТЬЮ» ИНТЕРЭКСПО ГЕО-СИБИРЬ-2015 Мамахатов Т.М. Новосибирск 2015 Нефтегазовый комплекс является основным фактором развития экономики России, а также единственным гарантом устойчивого роста в долгосрочной перспективе. Экономики России и доходы бюджета всецело зависят от нефтегазового комплекса, что определяет ключевую роль этой отрасли в жизни страны. - в доходах федерального бюджета РФ – 50,2 %, в том числе: * НДПИ (нефть) – 16,8%; * НДПИ (природный газ) – 2,4%; * экспортная пошлина на нефть, газ и товары из нефти – 30,9%. - в структуре платёжного баланса – 67,9%, в то числе: * от экспорта нефть – 33,2%; * от экспорта нефтепродуктов – 20,9%; * от экспорта природного газа – 12,8%; * от экспорта СПГ – 1,0%. - пятое место в мире по объему международных резервов – 509,6 млрд долл. * средства Резервного фонда и ФНБ – 33,6%. - в капитализации российского фондового рынка – 50,9%. Показатель 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Доходы федерального бюджета 5127 6 279 7 781 9 258 7 336 8 305 11 352 12 854 13 019 14 488 Нефтегазовые доходы 2160 2943 2899 4390 2984 3831 5640 6453 6 572 7 443 Налог на добычу полезных ископаемых 845 1083 1113 1592 969 1361 1988 2400 2 514 2 836 Нефть 761 986 1 017 1 493 888 1 267 1 845 2 133 2 190 2 463 Газ горючий природный 79 90 88 90 75 85 136 257 311 357 Газовый конденсат 5 7 7 8 7 9 6 10 12 15 1315 1860 1786 2798 2015 2469 3652 4053 4058 4607 Нефть сырая 871 1 202 1 152 1 785 1 203 1 672 2 332 2 490 2 333 2590 Газ природный 247 344 303 490 433 193 384 433 479 493 Нефтепродукты 197 314 331 523 379 604 936 1130 1206 1482 42,1% 46,9% 37,3% 47,4% 40,7% 46,1% 49,7% 50,2% 50,5% 51,37% 16,5% 17,2% 14,3% 17,2% 13,2% 16,4% 17,5% 18,7% 19,3% 19,57% 25,6% 29,6% 23,0% 30,2% 27,5% 29,7% 32,2% 31,5% 31,2% 31,8% Вывозные таможенные пошлины Доля нефтегазовых доходов в федеральном бюджете Доля налога на добычу полезных ископаемых Доля вывозной таможенной пошлины Источник: Казначейство Российской Федерации 2010 2011 2012 2013 2014 Доля, % Отношение 2014/2013 гг., % Нефть 129 171,7 180,9 88,6 69,4 91,3 103,4 153,8 115,6 46,7 Нефтепродукты 173,6 109,1 35,1 106,0 Природный газ 46,5 62,3 63 67,2 54,7 16,6 81,4 Газ природный сжиженный 3 3,8 4,7 5,5 5,2 1,6 94,5 Экспорт углеводородов, всего 247,9 329,1 352 355,4 329,3 100 92,7 Общий экспорт, всего 372,8 478,2 524,7 526,3 496,9 94,4 Доля нефти, газа, нефтепродуктов 66,5 68,8 67,1 67,5 66,3 98,1 Показатель Источники: Таможенная статистика внешней торговли // Федеральная таможенная служба России. – 2000–2012 гг., Экспорт Российской Федерации за 2000-2012 гг. Газовая промышленность – крупнейший элемент структуры нефтегазового комплекса России, она занимает первое место в мире по запасам газа 31,3 трлн куб. м, что составляет 16,8 % от мировых запасов. Добыча природного газа в России обеспечивает 12,4 % (413,5 млрд куб. м) мировой добычи и страна является крупнейшим газовым экспортёром (162 млрд куб. м), обеспечивая 16 % всего мирового экспорта газа. В организационном же плане добыча газа в России ведется четырьмя основными группами производителей: • Компаниями, входящими в Группу «Газпром» – крупнейшего в мире газового концерна, владельца Единой системы газоснабжения (ЕСГ) и экспортера газа; • Независимыми производителями газа («НОВАТЭК», «Сибнефтегаз» и др.); • Вертикально-интегрированными и независимыми нефтяными компаниями («Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз», «ТНК-ВР» и др.); • Операторами СРП. НЕЗАВИСИМЫЕ ПРОИЗВОДИТЕЛИ ГАЗА В РОССИИ Независимыми производителя газа в 2014 г. было добыто 102,7 млрд куб. м газа, при этом их доля в структуре добычи газа в России выросла с 7 % (42 млрд куб. м) в 2005 г. до 16 % в 2014 г. При этом за последние 5 лет произошёл двукратный рост объёмов добычи газа независимыми компаниями. Добыча газа нефтяными компаниями в 2014 г. составила 91,4 млрд куб. м, а их доля выросла с 8 % в 2005 г. до 14 % в 2014 г. На фоне стагнации всей газовой отрасли и накопившихся проблем, в выгодном свете представляются успехи компаний независимых производителей газа. Будучи в невыгодном положении нечестной конкуренции российского рынка, сейчас продолжается усиление позиций независимых производителей газа. 2014 Компания 2005 2006 2007 2008 2009 2010 2011 2012 2013 млрд куб м % 547,1 552,4 551,9 553,1 466,6 513,9 519 489 489 445,5 71,5 547,1 550,3 550,1 550,9 462,3 509 510 479 476 432,1 69,6 «Газпром нефть» 0 2,1 1,8 2,2 4,3 4,9 9 10,91 12,7 13,3 1,9 Независимые производители 42,4 46,3 38,5 48,4 48 61,9 74,5 84,1 90,4 102,7 14 «НОВАТЭК», с 2011 г. с учётом 51% «Сибнефтегаз» 25,4 28,8 28,5 30,8 32,8 37,8 53,4 56,4 58,4 53,7 8,5 «Сибнефтегаз», (с 2011 г. 49% от добычи) 0,02 0,01 1,5 7,7 3,6 9,9 5,2 5,1 5,4 5,3 0,8 Прочие 17 18 9 10 12 14 16 23 26 30,2 3,9 Нефтяные компании 51 56,4 57 54,9 63,6 66,6 68,8 71,1 76,8 91,4 14 5,8 14,1 13,7 14,2 14,8 17,4 17,9 18,1 19,5 19,8 2,8 13 13,6 15,5 13 17,4 17,3 18,6 20,2 40,6 43,9 5,9 «Сургутнефтегаз» 14,4 14,6 14,1 14,1 14 14 13,2 12,4 12,2 9,5 1,8 Прочие 19,7 13,7 13,6 13,1 17,1 17,6 18,7 20,7 5 18,2 0,7 Операторы СРП 0,5 1 6,7 8,5 18,3 23,1 25,2 26,8 27,7 27,9 4,1 «Сахалин-1» 0,2 0,8 6,4 8,2 9 7,7 8 9,2 10 10,1 1,5 «Сахалин-2» 0,3 0,2 0,3 0,2 9,1 15,4 17,2 17,6 17,8 17,6 2,6 Россия в целом 641 656,2 654,1 664,9 596,4 665,5 687,5 671,5 684 654 100 Группа «Газпром» «Газпром» «ЛУКОЙЛ» «Роснефть» Компании независимые производители газа НОВАТЭК Сибнефтегаз Нортгаз Арктикгаз Таймыргаз Томскнефть ВНК Черноморнефтегаз Якутская ТЭК Геотрансгаз ИНК Норильскгазпром Севернефть-Уренгой Евротэк ННК Диалл Альянс Нефтиса Южгазэнерджи Уралнефтегазпром Салым Петролеум Дев. Н.В. Каюм Нефть Ямал СПГ Алроса-Газ Газнефтесервис Печорнефтегазпром Янгпур ННК-Саратовнефтегаздобыча Остальные НПГ Добыча газа независимыми компаниями Доля независимых производителей газа, % Добыча газа в России, всего Значения Доля 53 711,3 52,30% 10 899,3 10,61% 10 710,1 10,43% 7 773,8 7,57% 2 460,3 2,40% 1 979,8 1,93% 1 926,4 1,88% 1 741,4 0,27% 1 681,6 1,64% 1 659,3 1,62% 1 337,3 1,30% 927,3 0,90% 811,8 0,79% 482,7 0,47% 415,9 0,40% 324,3 0,32% 314,8 0,31% 302,1 0,29% 276,5 0,27% 249,4 0,24% 247,6 0,24% 234,6 0,23% 160,7 0,16% 136,7 0,13% 107,0 0,10% 101,0 0,10% 1 731,9 1,69% 102 704,7 100% 14% 654 248,92 «НОВАТЭК» • Второй после «Газпрома» производитель природного газа в России, с 1994 г. занимающийся разведкой, добычей и переработкой газа, конденсата и нефти. В 2013 г. добыча «НОВАТЭКа» с учётом доли в компании «Сибнефтегаз» составила 58,4 млрд куб. м в год. • Месторождения «НОВАТЭКа» расположены в Ямало-Ненецком автономном округе, крупнейшие из них: Юрхаровское, Восточно-Таркосалинское и Ханчейское. Компания также приобрела лицензию на Мало-Ямальское месторождение. Сибнефтегаз • Другой крупный независимый производитель газа – «Сибнефтегаз», добыча которого в 2014 г. составила 10,8 млрд куб. м. • Компания владеет лицензиями на разведку и разработку Пырейского, Берегового, Хадырьяхинского и Западно-Заполярного месторождения. Прирост добычи газа «Сибнефтегазом» связан с началом разработки Пырейного месторождения и Сеноманской залежи Берегового месторождения. Нортгаз «Нортгаз» – российское добывающее предприятие, недропользователь газоконденсатных залежей СевероУренгойского месторождения. 51 % акций компании принадлежат ОАО «Газпром», а ещё 49 % в 2012 году были проданы «НОВАТЭК». Объём геологических запасов месторождения составляет 353,08 млрд куб. м, Газовые промыслы «Нортгаза» являются одними из наиболее современных в России по уровню технического оснащения. В 2014 году компанией было добыто 10,7 млрд. куб. м природного газа, что составляет более 10 % от всей добычи российских НПГ. Арктикгаз • «Арктикгаз» является совместным предприятием российско-итальянского альянса, одна из первых в России негосударственных независимых компаний в газодобывающей отрасли. Компании принадлежат месторождения в Ямало-Ненецком автономном округе. В 2014 году компанией было добыто 7,7 млрд куб. м газа, что составило 7 % от всей добыче НПГ в России. • В пределах лицензионных участков (Самбургского и Ево-Яхинского) располагаются: Самбургское, Северо-Есетинское, Восточно-Уренгойское нефтегазоконденсатные, Уренгойское (ачимовские отложения), Ево-Яхинское газоконденсатные и Непонятное нефтяное месторождения. ПРОБЛЕМЫ РАЗВИТИЯ НЕЗАВИСИМЫХ ПРОИЗВОДИТЕЛЕЙ ГАЗА Главные проблемы низкой эффективности газодобывающей отрасли: • Слабая инфраструктура, ЕСГ (Единая система газоснабжения) кончается в Проскоково; • Дискриминационные условия транспортировки газа для НПГ; • Низкий уровень цен на газ на внутреннем рынке; • Неурегулированный вопрос с биржевой торговлей. Федеральный округ, субъект РФ Сибирский Федеральный округ Алтайский край и Республика Алтай Забайкальский край Иркутская область Кемеровская область Красноярский край Новосибирская область Омская область Республика Бурятия Республика Тыва Республика Хакасия Томская область Дальневосточный Федеральный округ в том числе Республика Саха (Якутия) Всего Сибирский Федеральный округ и Республика Саха (Якутия) Всего по России Доля Сибирского федерального округа и Республики Саха (Якутия), % Потребление природного газа, млн куб. м 16 331,0 858,0 912,0 3 667,0 3 926,0 2 315,0 3 055,0 1 598,0 2 951,0 Уровень газификации, % 5,1% 11,3% 8,2% 1,8% 31,2% 6,1% 22,9% 7,4% 7,0% 1 798,0 23,3% 18 129,0 6,9% 514 341,0 63,2% 3,18% - Источники: Итоги производственной деятельности отраслей ТЭК России // ТЭК России. – № 1. – 2014 гг.; Сводные показатели производства энергоресурсов в Российской Федерации // Инфо ТЭК. – № 1. – 2014 гг. Регион Цена природного газа Внутренний рынок (для населения), руб./тыс. куб. м (без НДС) Ямало-Ненецкий автономный округ 2228 Ханты-Мансийский автономный округ - Югра 2553 Тюменская область 2790 … Новосибирская область 3099 … Алтайский край, Республика Алтай 4050 Архангельская область 4185 Средняя цена природного газа для населения 3206 Внутренний рынок (для промышленности), руб./тыс. куб. м (без НДС) Ямало-Ненецкий автономный округ 2228 Ханты-Мансийский автономный округ - Югра 2623 … Новосибирская область 3569 … Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Чеченская Республика, Краснодарский край, Ставропольский 4149 край Архангельская область 4250 Средняя цена природного газа кроме населения 3239 Экспорт, долл./тыс. куб. м l квартал 2014 г – СНГ и дальнее зарубежье 329,45 II квартал 2014 г 344,82 III квартал 2014 г 293,56 Источник: http://www.gazprom.ru/f/posts/98/377922/prikaz_gaz_naseleniyu_01.07.2014.pdf Количество доказанных запасов газа за последние десятилетия, практически никак не увеличилось, что является следствием отсутствия инвестиций в отрасль и проведения геологоразведочных работ. Также, за последние десятилетия уровень добычи лишь немного увеличился, при том, что уровень внутреннего потребления страны увеличился значительно и на внутренний рынок страны приходится уже более двух третей всего добытого газа, и как следствие, небольшие объемы экспорта сырья и небольшой доход казны. 2001 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 29690 29817 30377 30309 30377 30342 30463 30517 30539 30629 30914 31040 31250 Добыча 526,3 538,9 561,6 573,3 580,1 595,2 592,1 601,8 527,7 588,9 607 592,3 604,8 Потребление 366,3 370,7 379,5 389,3 394,1 415 422 416 389,7 414,2 424,6 416,3 413,5 Доказанные запасы 2002 Нетто-экспорт 160 168,2 182,1 184 186,1 180,1 170,1 185,7 138 174,7 182,5 176 191,3 Обеспеченность, лет 56 55 54 53 52 51 51 51 58 52 51 52 52 Объём финансирования ГРР остаётся на недостаточном уровне. Отсутствие открытия и разработок новых месторождений, игнорирование новых технологий добычи, привели к тому что Россия в 2013 году потеряла пальму первенства по добыче газа и уступила Соединенным Штатам с ее добычей сланцевого газа. ПЕРСПЕКТИВЫ РАЗВИТИЯ НЕЗАВИСИМЫХ ПРОИЗВОДИТЕЛЕЙ ГАЗА Из всех вышеперечисленных успехов следует понять что роль, которую играют независимые производители газа в России уже сейчас, значима и перспективы их развития могут помочь вывести развитие газовой отрасли страны на новый качественный уровень. Необходимо понять, что отсутствие конкурентной среды в газодобыче откладывает разработку новых крупных газовых месторождений теперь уже на десятилетия. Восточная газовая программа Либерализация экспорта СПГ Перспективы дальнейшего развития НПГ Восточная газовая программа Государственная «Программа создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР» (Восточная газовая программа) утверждена в сентябре 2007 года приказом Министерства промышленности и энергетики РФ. Важным проектом Восточной газовой программы является проект «Сила Сибири», который станет общей газотранспортной системой для Иркутского и Якутского центров газодобычи и будет транспортировать газ этих центров через Хабаровск до Владивостока. Либерализация экспорта СПГ Стимулом к развитию газодобывающих проектов независимых производителей газа в России стал закон о либерализации экспорта СПГ. Это позволило привлечь существенные инвестиции в проекты СПГ на севере Западной Сибири, европейской части России, шельфе Дальнего Востока. Перспективы дальнейшего развития НПГ Исходя из двух вышеописанных тенденций, благодаря принятию закона об экспорте СПГ, перед независимыми компаниями открываются новые перспективы, в виде возможности реализации и экспорта газа в восточном направлении на перспективные Азиатские рынки. Особый интерес для Российских независимых производителей газа представляет наиболее перспективный и развивающийся газовый рынок стран АТР. • Создать независимые газодобывающие компании на базе лицензий на месторождения, которые так и не были пущены «Газпромом» в эксплуатацию до настоящего момента, и продать пакеты их акций независимым собственникам с открытых аукционов. • Создать на внутреннем газовом рынке России сильную конкуренцию, способную в перспективе стабилизировать внутренние цены на газ для российских потребителей на уровне примерно на 20-25% ниже нынешних. • Создать справедливые условия доступа независимых газодобывающих компаний к системе магистральных газопроводов, в соответствии с опытом реструктуризации нефтяной отрасли.