Актуальная ситуации на российском рынке пластмасс. их применения и переработки.

реклама

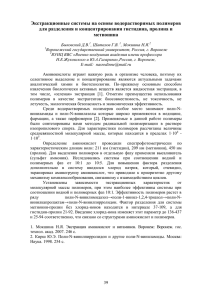

Актуальная ситуации на российском рынке пластмасс. Обсуждение ключевых вопросов в области производства материалов , их применения и переработки. Председатель Совета объединения переработчиков пластмасс Директор по науке и развитию НПП Полипластик Кацевман М.Л. Содержание. Российский рынок полимерных термопластичных материалов . Переработка пластмасс основной мультипликатор экономической эффективности применения полимеров. Области применения и центры по переработке. Сырьевое обеспечение и ценовая конъюнктура . Проблемы развития переработки полимерных материалов в РФ. Перспективы развития рынка и импорто- замещения. Выводы. Источники информации: Полимерные материалы и изготовление изделия из них лидеры развития мировой экономики ! Полимерная индустрия позволяет снизить материалоемкость производства на 50% Использование полимерных материалов снижает эмиссию вредных веществ до 60 % Полимерная промышленность лидер инновационного развития мировой экономики Мировое производство термопластичных полимерных материалов, 2014/2015 РФ ~2,4% 260 млн. т. Рост 4-6 % в год Российский рынок полимерных материалов, 2014 РФ потребляет ~ 7,8 /5,9 млн тон. Европа потребляет ~ 47,8 /37,0 млн. тон. Термопласты ~75% смолы ~25% Термопласты ~77% смолы ~23% Производство ~5,0 млн т. Производство ~60,0млн. тон. Экспорт ~0,8 млн. т Экспорт ~28, 0 млн тон Импорт ~1,7 млн. т. Импорт ~5,0 млн. тон. На душу населения 42 кг/на чел.( - 43% от Европы) На душу населения : 74 кг/на чел. ПУ ПА Другое ПС/УПС / ПК ПП ПЭТ ПВХ ПЭ 5,9 млн тон ВВП/чел России ~24 000$ -44% от Европы 36,8 млн. тон ВВП/чел Европы ~40 000$ Ситуация на рынке полимеров и изделий в 2014/2015 Полимеры Изделия В 2014 году: - Спрос опережает предложение в 1,23 раза - Доля экспорта в производстве 13,4% - Доля импорта на рынке 29,6% В 2014 году: - Импорт изделий - 1 407 000т ( снижен на 8%) - Экспорт изделий - 106 т В 2015 году : В 2015 году : -Сужение рынка на 5,7% -Сужение рынка на 6,5% -Рост производства на 11,9% В 2014 году: В 2015 году: - Производство ПП увеличилось на 37% - Импорт ПП снизился на 25 % - Потребление увеличилось на 4-6% - Доля импорта на рынке ~19,4% Доля экспорта в производстве~1,69% Спрос опережает предложение в 1,22 р В 2015 году : -Сужение рынка в среднем 5,7% -По трубам до 18% , по ПЭТ таре до 40% Динамика нетто-импорта изделий из полимеров в РФ 2007-2012 гг. ИЛИ минус 32 тыс. рабочих мест, минус … млн рублей валового дохода ! Общий объем импорта изделий > 1,4 млн. т. Переработка полимерных материалов. Переработка полимеров - это конечная цель производства полимеров , в которой реализуются все преимущества этого вида материалов Переработка : Генерирует максимальное количество рабочих мест. Создает конечный экономический эффект от применения . Работает , как мощный драйвер развития машиностроения, строительства, электротехники, упаковки и др. Увеличивает наукоемкость производства и компетенции специалистов. Создает и активизирует потребительский рынок ТНП. Сырье Полимер Переработка Промышленность производства и переработки пластмасс Ср Ср цена2,2 евро цена2,67 евро Россия Европа Работников в отрасли ~200 000 человек Выработка на человека <26,0 тон./ < 126 тыс. евро bn€ 30 26 25 212,0 20 20 15 Выработка на человека >30,0 тон./ >168тыс. Euro 11 13 производство переработка 10 5 0 2013 2014 Сырье в структуре цены ~64% Сырье в структуре цены ~46% Sours -Eurostat Промышленность производства и переработки пластмасс Россия Европа Рабочих мест Оборот 270 тыс. 40 млр. евро Мультипликатор 2,0 ВВП и 2,5 раб мест Компаний 6 500 !доп. 100 евро в экономике полимеров приводят к 250 евро в ВВП, 1 рабочее место генерирует до 3 рабочих мест Sours -Eurostat Торговый баланс в полимерной индустрии,2014 Россия 300 млн евро - полимеры Европа 2,0млрд евро полимеры 1,0 млрд евро изделия Основные области применения полимерных материалов Россия ~40% ~20% Европа Российский рынок переработки пластмасс, Переработка в РФ > 6 500 компаний : • Листы -5 • Компаундирование - 12 • Трубы - 150 • Упаковка - 2000 • Литьевые изделия > 4000 Транспорт , 3 Машиностроен ие, 2 Мебель , 2Тов нар потребления, 4 Медицина , 2 Спорт, 1 Упаковка, 22 Э/Э-связь, 4 бытовая техника, 11 2014/2015 Переработка в РФ более 5,9 млн т. Цеха по переработке пластмасс в отраслях - ~ 1,3 млн тон >1000 предприятий Автокомпоненты, ППИ Автоваза , Магна, Индезит, Самсунг,LG, Альта-Профиль ……. Крупные производители изделий из полимеров 1,6 млн тон. >1400 предприятий Полипластик, Ростурпласт , Лада Лист, Про Аква, Метаклэй, Биаксплен …. Средние и мелкие производители изделий из полимеров 3,0 млн тон Авто, 9 > 2500 предприятий Трубы, 10 Бутылки, 10 Строительство, 20 Неопределенность ближайшего развития Российской экономики в 2016г Ключевые фундаментальные факторы роста экономики РФ будут отсутствовать еще , как минимум год или два ! • Индекс промышленного производства в I полугодии 2015г. по сравнению с полугодием 2014г. составил 97,3%, • Ожидаемый уровень годовой инфляции 2015 до 16% . • Глубина падения оборота розничной торговли до 9,4%. • Спад ВВП в 2015 году до 4% • Рост потребительских цен до 14% • Снижение покупательной способности до -17% • Падение объемов капитального строительства до - 10%. Основные негативные воздействия на развитие производства переработки полимеров в РФ - Снижение потребления пластмассовой продукции в отраслях потребителях. - Рост цены на сырьё, опережающий инфляцию. - Высокие ставки по кредитам. - Скачкообразная девальвация рубля. Следствие Снижение объёма производства пластмассовой продукции в 2015 году более чем на 5 % - как итог всех негативных факторов. Главной проблемой производства полимерных изделий является сырьевое обеспечение Цены поставки производства , импорта и экспорта материалов на основе ПП . РФ экспорт Февраль 2015 вн. цены 74,75р-63,34 без НДС 865 евро(74,75) Февраль 2015- эксп 717 евро DAP 763 евро DDP 1024 евро SPOT РФ экспорт Август 2015 86 :78 руб/кг 8 Структура себестоимости производства композиционного материала на основе ПП • Euro per Mt . ( material for localization) -3%! 1375 - 50 1430 =55 110 250 300 180 250 110 125 780 650 80/15/5(%) Обычные рыночные механизмы не могут быть использованы для интенсификации импорто- замещения в области компаундов из ПО. 9 Импорто-замещение и экспорт останутся основными двигателями производства и переработки полимеров 2016. Несмотря на падение автомобильной промышленности на 36 % , промышленности бытовой техники 25%, строительства на 12% Полипластик снизил объемы своего производства всего на 5%. Главный фактор развития 2105/2016 импорто-замещение Несмотря на отсутствие роста производства стальных трубопроводов Метаклэй увеличил поставки покрытий на 40 %. Главный фактор развития 2015/2016 импорто-замещение Успешный рост производства ПП на 37 % в условиях падающего рынка осуществлен на базе экстенсивного роста экспорта. Структура потребления термопластичных композиционных материалов для индустрии автомобилестроения РФ, 2014 Отчеты Полипластик ~24,0 Другие поставщики kt. Из презентаций ~14 тыс. т. Импорт изделий из полимеров 6,0 kt. ~32,0 тыс.т. Общая потребность рынка ~106 тыс. т. 130/160 Импорт Материалов ~35,0тыс.т. PE blow molding 12,0 kt. Расчет 7 Проблемы динамичного развития производства изделий из полимерных материалов • Отсутствие достоверной статистики о ситуации в отрасли. • Производство только для внутреннего потребления. • Малые единичные мощности. • Неконкурентные цены сырья, узкий ассортимент. • Низкий уровень менеджмента качества. • Устаревшая документация, регламентирующая применение полимерных изделий в отраслях Проблемы рыночного регулирования . Что предпринять для развития переработки? • Ввести в строй новые мощности по производству полимерного сырья. • Урегулировать импортноэкспортные операции по сырью и готовым изделиям и материалам, резко снизить долю импорта изделий • Создать достоверную базу действующих предприятий и динамику их развития • Освоить масштабную реализацию изделий из полимерных изделий за пределами РФ. • Polyplastic УСПЕХ Кто ? Выводы. 1. Ситуация на рынке производства и переработки полимерных материалов в целом соответствует общему состоянию экономики РФ. 2. Интенсивного развития потребностей в изделиях из полимеров в отраслях и инвестиций в развитие переработки в 2016-2017 ожидать не приходится. 3. Укрепление позиции переработчиков на рынке е возможно в нескольких стратегиях: Усиление конкурентных преимуществ Снижение себестоимости продукции. Снижения доли импорта изделий Реализация программы гос. поддержки и регулирования отрасли …Кризис это время тщательного анализа внешней среды, конкурентных преимуществ , создание программы усиления преимуществ и снижения недостатков… Стратегии развития , не подкрепленные ресурсной базой и финансовым планированием - набор добрых пожеланий Спасибо за внимание !