ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА Занятие 23. Бухгалтерская отчетность

реклама

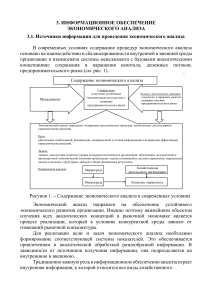

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА Занятие 23. Бухгалтерская отчетность А. Заика 2 Регулирование отчетности • Основные нормативные акты, которые регулируют порядок составления и представления бухгалтерской отчетности: • Закон "О бухгалтерском учете", • Положение по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации (Приказ Минфина РФ от 29.07.1998, N 34н, в ред. От 24.12.2010 г.) • ПБУ 4/99 "Бухгалтерская отчетность организаций • Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (в ред. от 04.12.2012 г.) 3 Состав отчетности • Годовая Бухгалтерская отчетность организаций состоит из следующих форм: • Основные формы отчётности: • Бухгалтерский баланс • Отчет о финансовых результатах • Приложения к бухгалтерскому балансу и отчету о финансовых результатах: • Отчет об изменениях капитала • Отчет о движении денежных средств • Отчет о целевом использовании средств • Иные приложения 4 Бухгалтерский баланс • Статьи баланса содержат агрегированные данные по счетам бухгалтерского учета. При заполнении баланса используются остатки (сальдо) по счетам. • Баланс заполняется в тысячах рублей без десятичных знаков, либо - в миллионах рублей для особо крупных организаций. Отрицательные суммы даются в скобках, баланс заполняется за три года. • В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами (п. 40 Положения о бухгалтерском учете). 5 Отчет о финансовых результатах • Основные данные для отчета о финансовых результатах аккумулируются в течение отчетного года по субсчетам счетов 90, 91, 99. • Отчет о финансовых результатах должен содержать показатели за два года. Вычитаемые показатели (фактически - отрицательные) даются в круглых скобках. 6 ИТОГИ 7 Итоги • Основные формы отчетности представлены бухгалтерским • • • • балансом и отчетом о финансовых результатах. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. Статьи бухгалтерского баланса содержат агрегированные данные по счетам бухгалтерского учета. Отчет о финансовых результатах отражает сведения, аккумулируемые в течение отчетного года по субсчетам счетов 90, 91, 99.