Lektsii_FinRezult

реклама

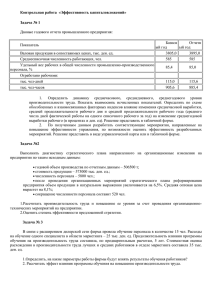

СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ I. СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Вопросы, рассматриваемые в рамках темы: 1. Сущность и значение прибыли. Показатели прибыли промышленного предприятия. 2. Изучение прибыли от реализации отдельных изделий и от всей реализации продукции. 3. Изучение чистой прибыли. 4. Рентабельность, ее сущность и виды показателей. 5. Анализ динамики показателей рентабельности 6. Выявление влияния структурных сдвигов при изучении динамики рентабельности по группе предприятий. Литература • Постановление Министерства финансов Респ. Беларусь 31 окт. 2011 г., № 111 "Об установлении форм бухгалтерской отчетности« • Постановление Совмина от 12.12.2011 г. № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» • Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утв. постановлением Минфина и Минэкономики от 27.12.2011 г № 140/206 Формы статистической отчетности 1. Отчет о финансовых результатах, форма 12ф (прибыль); Пост. Белстат 12.10.2012 № 183 2. Отчет о составе средств, форма 4-ф (средства)- баланс; 3. Отчет о состоянии расчетов, форма 12-ф (расчеты); 4. Отчет об отдельных финансовых показателях, форма 1-ф (ОФП). Отчет о финансовых результатах, форма 12-ф (прибыль) 1 Показатели прибыли промышленного предприятия • Прибыль – это основной финансовый результат, достигнутый в результате производственной, операционной, финансовой и инвестиционной деятельности предприятия. • По экономическому содержанию прибыль представляет собой величину превышения стоимости продукции над ее себестоимостью. Система показателей прибыли: • выручка от реализации продукции (товаров, работ, услуг): ВРП, • маржинальная (перемен.) прибыль: Пм=ВРП-Zv·q, • прибыль (убыток) от реализации продукции (товаров, работ и услуг: Пр, • прибыль (убыток) от текущей деятельности: Пт, • прочие доходы и расходы (±) от текущей деятельности (ΔПт), • прибыль (убыток) от иной деятельности (Пи), • прибыль отчетного периода (брутто-прибыль): П, • чистая прибыль - Пч. • Прибыль от реализации продукции (товаров, работ, услуг) – это прибыль от основного вида деятельности. В случае, когда затраты превышают выручку, имеет место убыток от реализации. • Пр = ВРП – СРП (1) • Выручка от реализации характеризует общий финансовый результат от реализации продукции (работ, услуг) и включает: выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства, работ, услуг, покупных изделий, научноисследовательских работ, товаров в снабженческо-сбытовых предприятиях и т.д. • Прибыль отчетного периода (до налогообложения) бруттоприбыль - получается путем балансирования сумм всех прибылей и всех убытков или суммированием прибыли от реализации продукции, прочих доходов и расходов от текущей деятельности и прибыли от иной деятельности. • Прибыль отчетного периода налогообложения) рассчитывается: П =Пт + Пи =Пр + ΔПт + Пи, (до (2) • где Пр – прибыль (убыток) от реализации; • Пт - прибыль (убыток) от текущей деятельности (Пт = Пр +ΔПт), • ΔПт - прочие доходы и расходы (±) от текущей деятельности, • Пи - прибыль (убыток) от иной деятельности, включая выручку от реализации имущественных прав и внереализационные доходы. • Чистая прибыль - конечный финансовый результат деятельности организации. После вычета из общей прибыли суммы налога на прибыль, прочих налогов и сборов, подлежащих уплате в бюджет, плюс изменение отложенных налоговых активов и налоговых обязательств (Н), в распоряжении организаций остается чистая прибыль: • Пч = П – Н (3) 2. Изучение прибыли от реализации отдельных изделий и от всей реализации продукции. • Прибыль от реализации отдельных видов продукции равна разности между ценой единицы изделия и себестоимости единицы продукции. • Прибыль от реализации одного изделия: п = p – z. (4) • Изменение прибыли от реализации отдельных изделий зависит от трех факторов: • цены изделия, • себестоимости изделия, • количества реализованной продукции. • Прибыль изделий: от всех реализованных Пр = (p-z)·q = п·q. (5) • Отклонение прибыли (ΔПр = Пр1 - Пр0) происходит за счет изменения: • а) цены изделия: (6) ПрР ( p1 p0 )q1 • б) себестоимости единицы продукции: (7) ПрZ ( z1 z0 )q1 • в) количества реализованной продукции: Пр (q q ) ( p z ) (q q ) п (8) q • Итого: 1 0 0 0 1 0 0 ΔПр = ΔПрР + ΔПрZ + ΔПрq. Пример 1 В таблице приведены данные о производстве продукции на предприятии. Базисный Отчетный период период Выпуск, тыс. шт. (q) 180 210 Себестоимость 1 шт, ден.ед., (Z) 2,8 2,9 Показатели Цена 1 шт, ден.ед (P) 5,0 5,2 Необходимо определить абсолютное изменение прибыли от реализации в целом, в том числе за счет цены, себестоимости и количества продукции. Решение: 1. Рассчитаем величину прибыли от одного изделия: (п=p-z): • - в базисном периоде: п0 = 5,0-2,8=2,2 ден.ед. • - отчетном периоде: п1 =5,2-2,9=2,3 ден.ед. 2. Определим прибыль от всех реализованных изделий: Пр=(p-z)*q = п*q: • - в базисном периоде: Пр0 = 2,2*180=396 тыс. ден. ед. • - в отчетном периоде: Пр1 =2,3*210=483 тыс. ден. ед. • Изменение прибыли: ΔПр = 483-396=87 тыс. ден. ед. происходит за счет изменения: • а) цены изделия: ПрР ( p1 p0 ) q1 (5,2 - 5,0) 210 42 тыс. ден. ед.; • б) себестоимости единицы продукции: Прz ( z1 z0 ) q1 (2,9 2,8) 210 21 тыс. ден. ед.; • в) количества реализованной продукции: Прq (q1 q0 ) п0 (210 180) 2,2 66 тыс. ден. ед. • Итого: ΔПр = 42-21+66=87 тыс. ден. ед. Маржинальный анализ прибыли от реализации Пр Пр1 Пр0 (q1 q0 )( p0 zV 0 zC 0 ) q1 ( p1 p0 ) q1 ( zV 0 zV 1 ) q1 ( zC 0 zC 1 ) • где z = zV + zC - себестоимость единицы изделия, • zV - переменные затраты на единицу изделия, • zC - постоянные затраты на единицу изделия, • п= р - zV - zC - прибыль от реализации изделия. Прирост прибыли от всей реализации продукции зависит от следующих факторов: а) цены изделия: n n П РП ( Р ) pi1qi1 pi 0 qi1 i 1 i 1 (10) б) себестоимости единицы продукции: n n П РП ( z ) zi 0 qi1 zi1qi1 i 1 i 1 (11) • в) объема реализованной продукции: ПРП q ПРП 0 ( Iq 1) (12) • г) влияния структуры (ассортимента) продукции: ПРП стр ПРП ' ПРП 0 Iq, (13) • где П ' п q p q z q РП 0 1 0 1 0 1 – прибыль от реализации фактического объема продукции при базисных отпускных ценах и базисной себестоимости. • Общий прирост прибыли от реализации продукции: Прп = Прп1 – Прп0 может быть рассчитан как сумма приростов от приведенных факторов: ПРП ПРПp ПРПz ПРПq ПРП стр Пример 2 Показатели, Базисный Фактический объем период млн ден. ед. Отчет- при базисной цене и ный себестоимости период p q p q pq 115800 123400 127500 Себестоимост z q z q z q ь продукции 85640 88900 91230 п q п q п q 30160 34500 36270 ВРП Прибыль реализации продукции 0 0 от 0 0 0 0 0 1 0 1 0 1 1 1 1 1 1 1 • Необходимо определить: • абсолютное изменение прибыли от реализации в целом, в том числе за счет цены, себестоимости изделия и количества продукции. Решение • 1. Отклонение прибыли от реализации составляет: • ΔПр =36270-30160=6110 млн ден. ед. • в том числе за счет: • а) цены изделия: • млн ден. ед. • б) себестоимости единицы продукции: • млн ден. ед. • в) объема реализованной продукции: 123400 П РП q 30160 1 1979 млн.ден.ед 115800 • г) влияния структуры продукции: ПРП стр 34500 30160 1,06563 236 млн.ден.ед • Общее изменение, млн ден. ед.: ПРП 4100 2330 1979 2361 6110 • Влияние факторов прибыли от реализации продукции в относительном выражении могут быть рассчитаны на основании взаимосвязи n n n индексов: n I Пр p q zi1qi1 p qi 0 zi 0 qi 0 i 1 n i 1 n p i 1 n i0 i1 i1 i0 i 1 n i 1 n qi1 zi1qi1 i 1 n p q zi1qi1 p qi1 zi1qi1 i 1 n i 1 n p i 1 i0 i1 i1 i0 i 1 n i 1 n qi1 zi 0 qi1 i 1 pi 0 qi1 zi 0 qi1 pi 0 qi 0 zi 0 qi 0 I q i 1 i 1 i 1 i 1 n n pi 0 qi 0 zi 0 qi 0 I q i 1 i 1 n n pi 0 qi 0 zi 0 qi 0 n n • где первый сомножитель — отражает влияние изменения цен; • второй — себестоимости; • третий — состава (структуры) реализации; • четвертый — объема реализации. Найдя разность между числителем и знаменателем каждого сомножителя, получают абсолютную величину влияния каждого фактора на общее отклонение прибыли от реализации продукции Маржинальный анализ прибыли от реализации q p q z С q p q z С I q p q z С q p q z С q p q z С q p q z С q p q z С q p q z С q p q z С q p q z С I q p q z С I q p q z С . 1 1 1 V1 0 0 V0 1 1 1 1 V1 1 1 0 1 V1 1 П РП 0 0 1 0 1 V1 1 1 0 1 V0 1 1 0 1 V0 1 1 0 1 V0 0 1 0 0 0 1 V0 0 V0 0 0 1 0 ВРП 0 1 V0 0 0 V0 0 0 ВРП или I П РП I А I В IС I D I E На изменение прибыли от реализации оказывают влияние следующие факторы: A – изменение цен, B- изменение переменных затрат, C – изменение постоянных затрат, D – изменение объема реализации, E – изменение структуры продукции. 3. ИЗУЧЕНИЕ ЧИСТОЙ ПРИБЫЛИ • Чистая прибыль образуется путем вычитания из общей прибыли различных налогов, сборов и платежей. • Изменение чистой прибыли зависит как от изменения величины общей (балансовой) прибыли, так и от элементов, которые из нее вычитаются. • Чистая прибыль = прибыль /-/ налог на прибыль /-/ прочие налоги и сборы из прибыли /+/ изменение отложенных налоговых активов и налоговых обязательств. • Пч = П – НП – СБ +ИН, • где НП — налоги на прибыль, • СБ — сборы и платежи, • ИН — изменение отложенных налоговых активов и обязательств. Изменение чистой прибыли за счет выделенных факторов : • а) прибыли: ПЧ П ПЧ 0 ( П 1); • б) налогов на прибыль: ПЧ НП НП0 П НП1; • в) сборов и платежей: ПЧ СБ СБ0 П СБ1; • г) отложенных налоговых активов и обязательств: ПчИН ИН0 ( П 1) • Общее изменение: ПЧ ПЧ П ПЧ НП ПЧ СБ ПЧ ИН Рентабельность, ее сущность и виды показателей • Показатели прибыли являются абсолютными величинами и не характеризуют степень доходности организации. Для этого рассчитывают относительные показатели финансовых результатов — рентабельность (прибыльность или убыточность). • Рентабельность (R) — это показатель, предназначенный для измерения финансовой эффективности субъектов хозяйствования. • Общий принцип построения: соотнесение прибыли и произведенных затрат или примененных ресурсов. В зависимости от базы сравнения различают: • I. Рентабельность капитала: • а) всего капитала (совокупных активов) • - общая: П RА A • где П – величина прибыли, • А – средняя величина активов баланса; • - чистая: Пч RА A • где Пч – величина чистой прибыли. • б) собственного капитала (СК): RСК Пч СК • в) краткосрочных (оборотных) активов: RОА Пч ОА • где ОА – средняя величина краткосрочных (оборотных) активов. II. Рентабельность реализации: • а) рентабельность реализованной продукции: Пр pq zq r З zq • где Пр – прибыль от реализации, • З – величина затрат (полная себестоимость реализованной продукции); • б) рентабельность продаж: pq zq Пр R ВРП pq Взаимосвязь показателей рентабельности • Показатели рентабельности взаимосвязаны между собой на основе модели Дюпона: RСК Пч Пч Вр А Пч Вр А RP K обA d СК СК А Вр СК Вр А СК где Пч – величина чистой прибыли, А – средняя величина активов, СК – средняя величина собственного капитала, Вр –выручка от реализации продукции, Rp – рентабельность реализации, КобА – коэффициент оборачиваемости активов, dСК - соотношение активов и собственного капитала. 5. Анализ динамики показателей рентабельности • На динамике рентабельности продукции отражается влияние следующих факторов: изменение цен, себестоимости изделий, ассортимента. • Необходимо предварительно вычислить: • 1) базисный уровень рентабельности продукции: r0 П z q РП 0 0 0 p q z q z q 0 0 0 0 0 0 пq z q 0 0 0 0 • 2) отчетный уровень рентабельности: • П РП 1 p1q1 z1q1 п1q1 r1 z1q1 z1q1 z1q1 • 3) рентабельность продукции отчетного периода в отпускных ценах и по себестоимости базисного периода: • П РП p0 q1 z 0 q1 п0 q1 r z0 q1 z0 q1 z0 q1 • 4) рентабельность продукции, произведенной в отчетном периоде, в отпускных ценах базисного: П r z q РП 1 1 p q z q z q 0 1 1 1 . 1 1 • Абсолютное изменение рентабельности продукции: r r1 r0 • • обусловлено влиянием следующих факторов: а) изменением цен (себестоимость и объем постоянны): • r r r " p 1 б) изменением себестоимости (цена и объем постоянны): • r r"r ' z в) изменением объема продукции (себестоимость и цена постоянны): rстр r 'r0 Общее отклонение: r rp rz rстр Пример 2 Показатели, млн ден. ед. Базисный период ВРП нетто p q 0 0 =115800 Себестоимость продукции Прибыль от реализации продукции Фактический объем при базисной цене и себестоимости p q 0 1 Отчетный период pq 1 1 =123400 =127500 z q z q z q =85640 =88900 =91230 п q п q п q =30160 =34500 =36270 0 0 0 0 0 1 0 1 1 1 1 1 Необходимо определить: • 1) абсолютное изменение прибыли от реализации в целом, в том числе за счет цены, себестоимости изделия и количества продукции; • 2) абсолютное изменение рентабельности продукции в целом, в том числе за счет цены, себестоимости изделия и количества продукции. Решение 1. Отклонение прибыли от реализации: ΔПр =36270-30160=6110 млн ден. ед. в том числе за счет: • а) цены изделия: П РП Р 127500 123400 4100 млн ден. ед. • б) себестоимости единицы продукции: П РП z 88900 91230 2330 млн ден. ед. • в) объема реализованной продукции: млн ден. ед. П РП q 123400 30160 1 30160 0,06563 1979 115800 • г) влияния структуры (ассортимента), т.е. разноприбыльности реализации продукции: • ПРП стр 34500 30160 1,06563 2361 млн ден. ед. • Общее изменение: ПРП 4100 2330 1979 2361 6110 млн ден. ед. • 2. Предварительно вычислим: • 1) базисный уровень рентабельности продукции: 30160 r0 0,35217; 85640 • 2) отчетный уровень рентабельности: 36270 r1 0,39757; 91230 • 3) рентабельность продукции отчетного периода в отпускных ценах и по себестоимости базисного периода: 34500 r 0,38808; 88900 • 4) рентабельность продукции, произведенной в отчетном периоде, в отпускных ценах базисного: 123400 r 1 0,35263. 91230 • Абсолютное изменение рентабельности продукции: r 39,757 35,217 4,54 • под влиянием изменения: а) цен: rp 39,757 35,263 4,494 • б) себестоимости: rz 35,263 38,808 3,545 • в) ассортимента: rстр 38,808 35,217 3,591 Общее отклонение: r 4,494 3,545 3,591 4,54 Анализ динамики рентабельности активов • Абсолютный прирост рентабельности активов обусловлен влиянием следующих факторов: • 1) изменением стоимости активов: П0 П0 П0 П0 R А R' R0 А1 А0 ОС1 О1 ОС 0 О0 где А = ОС + О; ОС – средняя стоимость основных средств; О – средняя стоимость оборотных средств. • в том числе: а) долгосрочных активов: П0 П0 RОС ОС1 О0 ОС 0 О0 • б) оборотных средств (краткосрочных активов): П0 П0 RО ОС1 О1 ОС1 О0 2) изменением прибыли отчетного периода: П1 П 0 RП RП Р RПТ RП И ОС1 О1 • в том числе за счет изменения: • а) прибыли от реализации: П Р1 П Р 0 RПр А1 • б) прочей прибыли от текущей деятельности: ПТ 1 ПТ 0 RПО А1 • в) прибыли от иной деятельности: RПи ПИ1 ПИ 0 А1 Пример 3 Финансовые результаты деятельности предприятия Показатели, млн.руб. Базисны й период Среднегодовая стоимость долгосрочных 56150 активов (ОС) Отчетный период 61500 Средняя стоимость активов (О) 40330 Выручка (ВРП) от Себестоимость продукции (З) краткосрочных 38680 реализации продукции 124670 139300 реализованной 110900 120960 Прибыль текущей деятельности 29000 35230 Прибыль от иной деятельности (Пи) 1090 1350 • Необходимо определить: • 1) величину прибыли от реализации продукции, прибыли отчетного периода (брутто-) и рентабельности активов в базисном и отчетном периоде; • 2) абсолютный прирост рентабельности активов, вызванный изменением: • а) долгосрочных активов; • б) краткосрочных активов (оборотных средств); • в) прибыли (брутто-) и ее составляющих. Решение 1. Рассчитаем величину прибыли от реализации: Пр 0 = ВРП 0 - З0 = 124670 - 110900 13770 млн р Пр1 = ВРП1 - З1 = 139300 - 120960 18340 млн р • Рассчитаем прочую прибыль от текущей деятельности: Пт 0 Пт 0 Пр0 = 29000 - 13770 15230 млн р Пт 1 Пт 1 - Пр1 = 35230 - 18340 16890 млн р • Рассчитаем величину брутто-прибыли: П 0 Пт 0 Пи 0 Пр 0 Пт 0 Пи 0 = 13770 15230 1090 30090 млн р П1 Пт1 Пи1 Пр1 Пт1 Пи1 = 18340 16890 1350 36580 млн р • Определим рентабельность активов в базисном и отчетном периоде: П0 30090 R0 0,3173 А0 56150 38680 П1 36580 R1 0,3592 А1 61500 40330 • Изменение рентабельности активов: ΔR=0,3592-0,31730=0,0419 • На изменение R влияют факторы: • 1) активы: П П R • а) долгосрочные: ОС О ОС О 0 0 ОС 1 RОС 0 0 0 30090 30090 -0,0169 61500 38680 56150 38680 • б) краткосрочные: RО П0 П0 ОС1 О1 ОС1 О0 30090 30090 RО -0,0049 61500 40330 61500 38680 • Итого за счет активов: П0 П0 RОС А1 А0 RА -0,0169 - 0,0049 -0,0218 • 2) брутто-прибыль: П1 П 0 36580 30090 RП 0,0637 А1 101830 • а) прибыль от реализации продукции: Пр1 Пр0 18340 13770 RПр 0,0449 А1 101830 • б) прочая прибыль от текущей деятельности: RПт Пт 1 Пт 0 16890 15230 0,0163 А1 101830 • в) прибыль от иной деятельности: Пи1 Пи 0 1350 1090 RПи 0,0025 А1 101830 • Итого за счет прибыли: RП RПр RПт RПи 0,0449 0,0163 0,0025 0,0637 • Всего за счет всех факторов: • ΔR= - 0,0218 + 0,0637 = 0,0419. 6. Выявление влияния структурных сдвигов при изучении динамики рентабельности изделий • Индекс переменного состава: Ir перем r З r З : З З 1 1 0 0 1 0 rd r d 1 З1 0 r1 : r0 З0 • r1 и r0 – уровень рентабельности изделия каждого предприятия (базис. и отчетн.); • З1 и З0 – уровень затрат каждого предприятия на производство изделия. • Индекс постоянного состава: Ir пост r З r З r d : З З r d 1 1 0 1 1 1 1 З1 0 r1 : r ' 0 З1 • Индекс структурных сдвигов: I стр r З r З : З З 0 1 0 0 1 0 • Взаимосвязь: Ir rd r d перем 0 З1 0 З0 Ir r0 ' : r0 пост I стр Выявление влияния структурных сдвигов при изучении динамики рентабельности активов • Индекс переменного состава: IR перем R A R A : A A 1 1 1 0 0 0 Rd R d 1 A1 0 A0 R1 : R0 • R1 и R0 –рентабельность активов каждого предприятия в отчетном и базисном периодах; • А1 и А0 – средняя стоимость активов каждого предприятия • Индекс постоянного состава: IR пост R A R A R d : A A R d 1 1 0 1 1 1 1 A1 0 A1 R1 : R'0 • Индекс структурных сдвигов: I стр R A R A : A A 0 1 0 1 • Взаимосвязь: 0 0 IR Rd R d перем IR 0 A1 0 A0 пост R'0 : R0 I стр Пример 4 Пред Прибыль, Активы, Рентабе ден.ед. среднегодовая льность стоимость в ден.ед. активов прия тия в базисном Базисный Отчетный Базисный 1 2 Отчетный период период период период 630 450 690 475 5900 5100 6500 5650 периоде 0,1068 0,0882 Решение 1. Рассчитаем показатели рентабельности активов (табл.). 2. Рассчитаем по двум предприятиям вместе: -индекс переменного состава: IR перем 1165 1080 / 0,9766 12150 11000 - индекс постоянного состава: IR пост 1165 0,1068 6500 0,0882 5650 / 0,9812 12150 12150 • - индекс структурных сдвигов: I стр 0,09772 / 0,09818 0,9953 • Взаимосвязь индексов: 0,9812*0,9953=0,9766. Конец 1 части