ОСАГО: год реформ. Презентация РСА

реклама

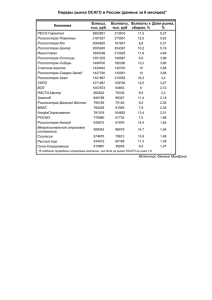

ОСАГО: год реформ Москва, 26 июня 2015 года Основные проблемы рынка (до 223-ФЗ) Недостаточность действующих тарифов Отсутствие единой методики оценки ущерба Низкое проникновение Европротокола Селекция убытков Отсутствие претензионного порядка разрешения споров Трудности с заключением договоров ОСАГО Распространение Закона о защите прав потребителей на ОСАГО Иные проблемы Финансовый результат по ОСАГО Распространенное мнение: ОСАГО сверхприбыльно. Обоснование: положительная разница между сборами и выплатами НО: надо считать все выплаты по договорам, заключенным за календарный год ПРИМЕР Премии за 2014 год: 147,3 млрд. руб. Прогноз выплат по договорам 2014 года: 150,9 млрд. руб. Прогноз финансового результата за 2014 год: -3,6 млрд. руб. Увеличение страховых сумм 223-ФЗ: существенно увеличены страховые суммы Имущество: До 400 000 рублей на каждого потерпевшего. Жизнь/здоровье: 1. До 500 000 рублей на каждого потерпевшего. 2. Выплата – по таблице. 3. Расширение круга выгодоприобретателей при смерти потерпевшего. Отчетный период/Показатель январь - май 2014 г. январь - май 2015 г. Прирост Сумма выплат по страховым случаям, тыс. руб. 33 063 044 45 128 800 36% Средняя премия, руб. 3 324 4 727 42% Средняя выплата, руб. 33 008 42 176 28% Единая методика оценки ущерба Единая методика утверждена Положением Банка России от 19 сентября 2014 года № 432-П. Преимущества: единый порядок расчета стоимости восстановительного ремонта всеми экспертами; отсутствие почвы для споров между страховщиками и потерпевшими относительно стоимости восстановительного ремонта – разгрузка судов от таких споров; справочники переданы организациям, предоставляющим программное обеспечение для расчета стоимости восстановительного ремонта, для включения в программное обеспечение. Последние шаги: В мае 2015 года обновлены ценовые справочники; Подготовлены дополнения в части расчета УТС. Европротокол Было (1 квартал 2014) Стало (1 квартал 2015) Лимит 25 000 рублей 50 000 рублей Средняя выплата 31 876 рублей 42 215 рублей Около 80% урегулированных убытков попадают в лимит 50 000 рублей Для популяризации Европротокола на сайте РСА размещены: материалы для страхователей по оформлению Извещения о ДТП; вопросы-ответы; инфографика; обучающий видеоролик. Европротокол КОЛИЧЕСТВО УРЕГУЛИРОВАННЫХ УБЫТКОВ ПО ЕВРОПРОТОКОЛУ 2014 ГОД 109 767 2013 ГОД 65 646 +54,98 % К 2013 ГОДУ доля обращений: 10,5% (выше показателя 2013 года – 9,1%) доля отказов в акцепте заявок: 9,6% (ниже показателя 2013 года – 11,5%) Изменения в законодательство с 1 июля 2015 года: Административный штраф за оставление ТС на месте ДТП 7 Прямое возмещение убытков С 02.08.2014 процедура прямого возмещения убытков является обязательной для потерпевшего • полностью исключена проблема «селекции убытков» • страхователи мотивированы более ответственно подходить к выбору страховщика Реализация безальтернативного прямого возмещения убытков: • Разработана новая редакция Соглашения о прямом возмещении убытков; • Разработаны рекомендации для страховщиков по практическим вопросам, не отраженным на уровне НПА; • РСА является стороной Соглашения о ПВУ и осуществляет компенсационные выплаты страховщикам, осуществившим ПВУ, при наступлении определенных Законом об ОСАГО обстоятельств * процедура присоединения страховщиков к новому Соглашению о ПВУ завершена 16.01.2015 8 Претензионный порядок 1. Потерпевший обязан обратиться за выплатой к страховщику до направления иска в суд. 2. Потерпевший при наличии претензии обязан направить такую претензию страховщику до направления иска в суд (например, в случае недовольства размером выплаты). -позволит страховщикам избежать необоснованных судебных расходов; -разгрузка судов от споров, по которым страховщик готов урегулировать требование потерпевшего в досудебном порядке. Обязательный претензионный порядок продлен до 1 июля 2017 года. Доля судебных выплат 30.0% 27.3% 24.6% 25.2% 24.9% 25.0% 25.0% 22.2% 20.1% 20.0% 17.8% 16.5% 15.2% 15.4% 14.8% 15.0% 11.8% 12.2% 10.1% 10.4% 10.0% 8.6% 5.0% 0.0% 0.6% 0.04% 1.9% 1.6% 1.9% 1.5% 0.08% 0.09% 0.12% 0.12% 2.6% 0.2% 2.6% 0.3% 2.8% 0.6% 2.9% 1.3% 3.3% 2.4% 3.6% 4.0% 4.0% 4.3% 4.3% 3.8% 3.6% 3.9% 4.2% 4.9% 3.6% 4.2% Доля судебных выплат в общей сумме выплат по ОСАГО Доля иных нестраховых судебных выплат в общей сумме выплат по ОСАГО (УТС, экспертиза, гос. пошлина и др.) Доля судебных выплат в соотв. с ЗоПП в общей сумме выплат по ОСАГО (Штрафы, Неустойки, Моральный вред) 2.5% 3.1% Электронный полис Сейчас реализовано: Разработка ПО для реализации е-полиса Информационный обмен между КИС СК и АИС РСА при заключении е-полиса Проверка данных в АИС РСА Расчет КБМ в АИС РСА Контроль размера обеспечения СК и присвоение номера е-полису Перевод е-полиса в статус «действует», отправка договора в ДиКБМ АИС РСА Предоставление МВД доступа к данным в АИС РСА о заключенных е-полисах Заключение е-полиса – только при пролонгации договора с тем же страховщиком (до 01.10.2015.) Электронный полис Сейчас: подключились к подсистеме «ЭП» 22 CК Будет реализовано после 01.07.2015: 82 % рынка Стоп-лист Страхование юридических лиц Информационное взаимодействие с гос.органами при заключении е-полиса Внесение изменений в электронном виде в е-полисы Урегулирование убытков в электронном виде Направление АИС РСА страхователю sms о заключенном е-полисе ЕАИС БСИ Цель создания: обеспечение возможности установления для страхователя справедливого тарифа Июнь 2014 года – Закон № 4015-1 «Об организации страхового дела»- определил необходимость создания ЕАИС (содержит информацию по КАСКО и ДСАГО) Декабрь 2014 – РСА создал ЕАИС Апрель 2015 – Указание Банка России № 3620-У о порядке создания и эксплуатации ЕАИС Июль 2015 – подключение страховщиков к ЕАИС Август 2015 – начало накопления информации в ЕАИС Контрольная деятельность РСА В 2014 году* - 438 постановлений о привлечении к дисциплинарной ответственности, из них: 266 172 ПОСТАНОВЛЕНИЙ ПОСТАНОВЛЕНИЯ О НАЛОЖЕНИИ ФИНАНСОВОЙ САНКЦИИ О ВЫНЕСЕНИИ ПРЕДУПРЕЖДЕНИЯ 50 постановлений о прекращении производства. 57 предписаний об устранении выявленных дисциплинарных нарушений. *В 2015 году – 261 постановление, из них: О наложении финансовой санкции – 162; О вынесении предупреждения – 99. 14 Поведенческий надзор РСА готовит изменения в ППД в части установления обязанности страховщика : информировать страхователя о праве заключения договора в день обращения страхователя в офис страховщика (обращение не менее, чем за час до закрытия офиса); размещать в доступном месте документы страховщика, регламентирующие проведение осмотра ТС; провести осмотр ТС в день обращения страхователя, если страховщик намерен воспользоваться правом на предстраховой осмотр. При невозможности не позднее, чем в течение 5 дней; информировать страхователей о возможности заключения договора ОСАГО без заключения иных договоров и оплаты иных услуг до предложения заключить такие договоры и оплатить услуги; информировать страхователя о значении КБМ; информировать страхователя о порядке пересчета страховой премии при внесении изменений в договоры; не препятствовать осуществлению съемки заключения договора ОСАГО; размещать информацию о способах связи с ЦБ; не препятствовать ЦБ и РСА осуществлять визуальный контроль. ПРИМЕНЕНИЕ КБМ Динамика отношения расчетного КБМ к примененному СК Январь 2015 Июнь 2015 Рез-т работы за 1 п/г 2015 По договорам со «скидкой» (КБМ=0,5…0,95) Правильно применен: 88% 96% + 8% КБМ завышен: 10% 2,5% КБМ занижен: 2% 1,5% По договорам с опытными водителями (КБМ=0,5) Правильно применен: 92% 98% + 6% Применение 3 класса (КБМ=1) Правильно применен: 92% 98% + 6% КБМ завышен: 7,5% 1,8% КБМ занижен: 0,5% 0,2% Спасибо за внимание!