Эконометрическая модель

реклама

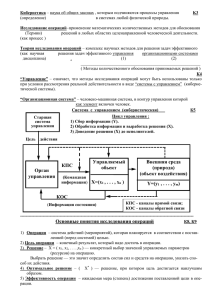

* 1. Определение эконометрики. Области применения эконометрических моделей. 2. Специфика экономических данных. Этапы эконометрического исследования. 3. Методологические вопросы построения эконометрических моделей: обзор используемых методов. -1- * Эконометрика – это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. * Главный инструмент эконометрики - эконометрическая модель (как определенный тип экономико-математических моделей) * Основная задача — проверка экономических теорий на фактическом (эмпирическом) материале при помощи методов математической статистики -1- * Прогноз экономических и социально- экономических показателей анализируемой экономической системы * Имитация различных возможных сценариев развития этой системы * -1- * макроуровень (т. е. страны в целом) * мезоуровень (регионы, отрасли, корпорации) * микроуровень (отдельные хозяйствующие субъекты). * -1- * Регрессивный анализ (напр., для оценки функции спроса); * Анализ временных рядов (напр., для выявления циклических процессов в экономике); * Системы одновременных уравнений; * Статистические методы классификации и снижения размерности, * а также другие методы и инструментарий теории вероятностей и математической статистики (напр., для оценки экономических моделей) * -1- * Экономико-математическая модель (ЭММ) – это некоторое математическое выражение (график или таблица, уравнение или система уравнений, дополненная, возможно, неравенствами, условие экстремума), связывающее воедино исходные данные и искомые неизвестные величины. Элементы процесса моделирования -1- * Эконометрические модели являются дескриптивными, т.е. описывающими реальность такой, как она есть, в отличие от оптимизационных уравнений. * В здравоохранении большой интерес вызывает эконометрическое моделирование стандартизации: * 1) клинико-статистический подход – выявление связи между особенностями заболеваний и их экономическими последствиями в форме построения иерархической классификации пациентов по диагнозам (основным и, возможно, сопутствующим), по вероятным осложнениям, а на нижнем уровне иерархии также по используемым ресурсам и по стоимости лечения (установленным ценам на медицинские услуги или расходам на необходимые лечебно-реабилитационные мероприятия (напр., HCFA-DRG в США*) -1- * Соответствующая совокупность методик построения системы диагностически связанных групп (Diagnostic Related Groups), используемая с 1983 года американским Управлением по финансированию здравоохранения (Health Care Financing Administration) для учреждения системы перспективных платежей (Prospective Payment System) по программам социального страхования медицинских расходов (прежде всего Medicare) с целью сдерживания быстрого роста стоимости лечения. *HCFA-DRG -1- * Первоначально системы диагностически связанных групп создавались как инструмент анализа ресурсного обеспечения и управления качеством лечения. * Затем они стали рассматриваться как метод оценки стоимости медицинских услуг, прежде всего стационарных, и именно в таком качестве распространились по всему миру. G-DRG (Германия) APR-DRG (США) R-DRG (США) AP-DRG (США) AR-DRG (Австралия) AN-DRG (Австралия) GHM (Франция) GMS (Канада) HCFA-DRG (США) Йельская версия DRG (США) Nord-DRG (Северные страны) Историческое развитие систем диагностически связанных групп в разных странах -1- * 2) Моделирование лечебно-диагностического процесса как научно-обоснованный подход к построению успешно функционирующей системы медико-экономических стандартов в основе которого лежит система математических моделей*: Модели заболеваемости и протекания болезни Модели лечебнодиагностических процессов Модели ресурсного обеспечения Модели стоимости лечения и денежных потоков Кудрявцев, А.А., Менеджмент в здравоохранении: Медикоэкономические стандарты и методы их анализа.- СПб: Изд-во С.-петерб.унта,2004. – 172с. -2- * Объекты, изучаемые экономической наукой являются сложной системой - совокупностью элементов, находящихся во взаимодействии и образующих некую целостность, единство. * Эмерджентность - важное качество системы, заключающееся в наличии таких свойств, которые не присущи ни одному элементу, входящему в систему. * Сложность системы определяется количеством входящих в неё элементов, связями между ними, а также взаимоотношениями между системой и средой. * БАЛАНС СОСТОЯНИЯ ЗДОРОВЬЯ И УРОВНЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ Y ВВП Х(Y) Y = A x F(K, hL) Х1 +Х(Y) Y – экономический продукт, А – производительность Y(Х) B А действие, направленное на улучшение здоровья факторов производства, F – производственная функция, K – физический капитал, hL – человеческий капитал (качество рабочей силы) положительное влияние на экономику улучшение здоровья Х Уровень здоровья 3 КОНЦЕПЦИЯ РАЗВИТИЯ ЗДРАВООХРАНЕНИЯ РФ ДО 2020 ГОДА УСТАНОВЛЕНА ПРЯМАЯ КОРРЕЛЯЦИОННАЯ СВЯЗЬ (R=0,6) МЕЖДУ УРОВНЯМИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ЭФФЕКТИВНОСТЬЮ СИСТЕМЫ ЗДРАВООХРАНЕНИЯ ОТНОСИТЕЛЬНЫЙ ВКЛАД В УРОВЕНЬ ОБЩЕЙ СМЕРТНОСТИ: – СИСТЕМЫ ЗДРАВООХРАНЕНИЯ – 38,5% – СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА – 32,0% – ДЕМОГРАФИЧЕСКОЙ СТРУКТУРЫ НАСЕЛЕНИЯ – 29,5% РЕЗУЛЬТАТЫ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ СВИДЕТЕЛЬСТВУЮТ, ЧТО ЗА СЧЕТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМ ЗДРАВООХРАНЕНИЯ МОЖНО ОБЕСПЕЧИТЬ СНИЖЕНИЕ УРОВНЕЙ СМЕРТНОСТИ И ИНВАЛИДНОСТИ НАСЕЛЕНИЯ 2 -2- * Специфика измерений в экономике заключается в наличие большого числа разнородных данных, которые должны быть включены в общую схему, интегрирующую данные различной природы в контексте единой, например, стоимостной интерпретации универсального характера. * Количественные характеристики дополняются структурными характеристиками, выражающими качественную сторону явлений и процессов. * Кроме того, в экономике достаточно много латентных (скрытых) характеристик, которые невозможно измерить непосредственно, и для выражения которых вводятся подходящие экономические (финансовые) индикаторы. * Использование чисел в хозяйственной жизни не всегда предполагает, что они полностью обладают всеми свойствами чисел. 2+2≠4 * -2- -2- * Цена является зависимой эндогенной переменной или объясняемой переменной, а факторы, от которых она зависит – объясняющими - экзогенными. * Модель предназначена для объяснения эндогенных переменных значениями эндогенных переменных. Обозначение Характеристика 𝑌 наблюдаемые значения зависимой переменой 𝑌 ожидаемое значение зависимой переменной 𝑌𝑒 объяснённая часть зависимой переменной 𝜀 случайная часть зависимой переменной Х заданные значения объясняющих переменных -2- * 𝒀𝒆 = 𝒇 𝑿𝟏 , … , 𝑿𝒑 , где р – количество объясняющих переменных. * -2- * Задачей моделирования является на основании экспериментальных данных определить объясненную часть и, рассматривая случайную составляющую как случайную величину, получить оценки параметров её распределения. -2- 𝒀 = 𝒇 𝑿𝟏 , … , 𝑿𝒑 + 𝜺, где * Y – наблюдаемое значение зависимой переменной, * X – объясненная часть зависимой переменной, * ε – случайная составляющая (возмущение или ошибка) . * -2- * Наиболее естественным выбором объясненной части случайной величины Y является её среднее значение – условное математическое ожидание 𝑀𝑥1 ,𝑥2 ,…𝑝 𝑌 , полученное при данном наборе объясняющих переменных 𝑥1, 𝑥2 , … 𝑥𝑛 или 𝑀𝑥 𝑌 . * Уравнение 𝑴𝒙 𝒀 = 𝒇 (𝒙𝟏 , 𝒙𝟐 , … 𝒙𝒑 ) называется уравнением регрессии. * Эконометрическая модель может быть записана так: 𝒀 = 𝑴𝒙 𝒀 + 𝜺 * 𝟏 -2- * Чтобы получить достаточно достоверные и информативные данные о распределении какой-либо случайной величины, необходимо иметь выборку её наблюдений достаточно большого объема. * Считается, что число наблюдений должно в 7 - 8 раз превышать число рассчитываемых параметров при переменной x . * Типы выборочных данных -2- пространственная выборка или пространственные данные (crosssectional data); временной (динамический) ряд (time-series data); панельные (пространственновременные) данные. -2- * Пространственная выборка – это серия независимых наблюдений 𝒑 + 𝟏 −мерной случайной величины 𝑿𝟏 , . . . 𝑿𝒑 ; 𝒀 . * В этом случае различные случайные величины 𝑌𝑖 оказываются между собой независимыми, что влечёт за собой некоррелированность их возмущений: 𝑟 𝜀𝑖 , 𝜀𝑗 = 0 при 𝑖 = 𝑗 2 * Условие (2) существенно упрощает модель и её статистический анализ. -2- * Эконометрическая модель, построенная на основе пространственной выборки данных (𝑥𝑖 , 𝑦𝑖 ), имеет вид: 𝑦𝑖 = 𝑓 𝑥𝑖 + 𝜀𝑖 , 𝑖 = 1, … , 𝑛 (3) где ошибки регрессии удовлетворяют условиям: 𝑀 𝜀𝑖 = 0, (4) 𝑟 𝜀𝑖 , 𝜀𝑗 = 0, 5 𝐷 𝜀𝑖 = 𝜎𝑖2 6 -2- При выполнении условия (6) возможны 2 варианта: * 𝜎𝑖2 = 𝜎𝑗2 при всех 𝑖 и 𝑗. Свойство постоянства дисперсий ошибок регрессии называется гомоскедастичностью. В этом случае распределения случайных величин 𝑌𝑖 отличаются только значением математического ожидания (объясненной части); * 𝜎𝑖2 ≠ 𝜎𝑗2 . В этом случае имеет место гетероскедастичность модели, которая требует, как правило, устранения. -2- * Временным (динамическим) рядом называется выборка наблюдений, в которой важны не только сами наблюдаемые значения случайных величин, но и порядок их следования друг за другом. Чаще всего упорядоченность обусловлена тем, что экспериментальные данные представляют собой серию наблюдений одной и той же случайной величины в последовательные моменты времени. * Модели временных рядов, как правило, оказываются сложнее моделей пространственной выборки, т.к. наблюдения не являются независимыми и условие (2) не выполняется, что значительно усложняет статистический анализ модели. -2- * Стандартные модели эконометрики с непрерывными данными в виде пространственной выборки или временного ряда не всегда позволяют адекватно оценить представляющие интерес параметры. * Приходится рассматривать большие массивы данных в последовательные моменты времени. Это могут быть индивидуумы, домашние хозяйства, регионы, страны, у которых динамика некоторых количественных показателей. * Такие данные, сочетающие в себе пространственные выборки и временные ряды, называются панельными данными. 1. Постановочный этап Формируется цель исследования и набор участвующих в модели экономических переменных Цели: анализ исследуемого экономического процесса; прогноз его экономических показателей, имитацию развития объекта при различных значениях экзогенных переменных , выработку управленческих решений. 2. Априорный этап Анализ сущности изучаемого объекта, формирование и формализация априорной (известной до начала моделирования) информации 3. Параметризация Моделирование, выбор общего вида модели, выявление входящих в неё связей 4. Информационный этап Сбор необходимой статистической информации – наблюдаемых значений экзогенных переменных в условиях пассивного или активного эксперимента Спецификации модели – выражения в математической форме обнаруженных связей и соотношений, установление состава эндогенных и экзогенных переменных, в том числе, лаговых, формулировка исходных предпосылок и ограничений модели. Во-первых, собранная информация требуется для оценивания неизвестных параметров модели (настройка модели). Во-вторых, некоторой частью этой информации предстоит воспользоваться в процессе оценки адекватности настроенной модели. 5. Идентификация модели Осуществляется статистический анализ модели и оценка её параметров 6. Верификация модели Проверка истинности модели, её адекватности Выясняется, насколько удачно решены проблемы спецификации, идентификации и идентифицируемости модели, какова точность расчетов по данной модели, насколько соответствует построенная модель моделируемому реальному экономическому процессу. -3- * Первый принцип спецификации эконометрической модели: * спецификация модели возникает в результате трансляции на математический язык (математика — это язык количественных отношений реального мира) взаимосвязей исходных данных экономической задачи (экзогенных переменных модели) и ее искомых неизвестных (эндогенных переменных модели). * В процессе такой трансляции опираются на законы экономической теории, которые, по возможности, стараются описать линейными алгебраическими функциями. * -3- * Второй принцип требует, чтобы количество уравнений, составляющих спецификацию модели, в точности совпадало с количеством эндогенных переменных, включенных в модель. * Датирование переменных эконометрических моделей является третьим принципом их спецификации. * Включение в дескриптивные модели случайных возмущений, отражающих воздействие на эндогенные переменные неидентифицированных факторов, является четвертым принципом их спецификации, позволяющим повысить адекватность моделей объектам-оригиналам. * Математическое ожидание дискретной случайной величины – это взвешенное среднее всех её возможных значений, причём в качестве весового коэффициента берётся вероятность соответствующего исхода: 𝑛 𝑀 𝑥 = 𝑥1 𝑝1 + 𝑥2 𝑝2 + ⋯ + 𝑥𝑛 𝑝𝑛 = 𝑥𝑖 𝑝𝑖 𝑖=1 Математическое ожидание случайной величины часто называют её средним по генеральной совокупности. Для случайной величины 𝑥 это значение часто обозначается как 𝜇. * * Правила расчёта математического ожидания: 1) 𝑀 𝑥+𝑦+𝑐 =𝑀 𝑥 +𝑀 𝑦 +𝑀 𝑐 ; 2) 𝑀 𝑎𝑥 3) 𝑀 = 𝑎𝑀 𝑥 ; 𝑎 =𝑎 * Следствие: 𝑀 𝑎 + 𝑏𝑥 = 𝑎 + 𝑏𝑀 𝑥 * Независимость случайный переменных: 𝑀 𝑥𝑦 = 𝑀 𝑥 𝑀(𝑦) * * Меры разброса для распределения вероятностей: 1) Теоретическая дисперсия дискретной случайной величины Определяется как математическое ожидание квадрата разности между величиной 𝑥 и её средним, т.е. 𝑛 𝐷𝑥 ≡ 𝜎 2 𝑥 = 𝑀( 𝑥 − 𝜇)2 = (𝑥𝑖 − 𝜇)2 𝑝𝑖 𝑖=1 2) Среднее квадратическое отклонение: 𝛿𝑥 = 𝜎2𝑥 * * Способы оценивания и оценки: * Способ оценивания – общее правило или формула; * Значение оценки – конкретное число, которое меняется от выборки к выборке. Характеристики генеральной совокупности Формула оценивания Среднее, 𝜇 1 𝑥= 𝑛 Дисперсия, 𝜎 2 𝑠2 * 1 = 𝑛−1 𝑥𝑖 (𝑥𝑖 − 𝑥 )2 *