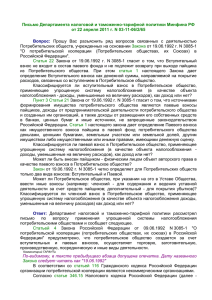

Сравнение ООО и ИП

реклама

Предпринимательская деятельность: - носит систематический характер (работы и услуги, повторяющиеся более одного раза в год) - цель - получение прибыли за счет производства товаров, оказания услуг, выполнения различных видов работ - осуществляется самостоятельно (вмешательство в его деятельность со стороны государственных органов и должностных лиц допускается только в установленных законом РФ пределах) - осуществляется на свой риск Организационно-правовые формы Индивидуальный предприниматель (ИП) Общество с ограниченной ответственностью (ООО) физическое лицо, которое прошло государственную процедуру регистрации и осуществляет предпринимательскую деятельность, не образовывая юридического лица. ИП несет ответственность за свою предпринимательскую деятельность всем своим имуществом, включая имущество, которым он владеет как физическое лицо. ИП самостоятельно определяет направление деятельности, организует свой труд и распоряжается его результатами. юридическое лицо, учрежденное одним или несколькими лицами, уставной капитал которого разделен на определенные доли (размер которых устанавливается учредительными документами). Участники Общества несут риск убытков только в пределах стоимости внесенных ими вкладов. Учредительным документом общества с ограниченной ответственностью является устав. Критерии Средняя численность работников, чел. Годовая выручка (млн. руб.)от реализации товаров/работ/услуг без учета налога на добавленную стоимость составляет Малое предприятие ≤15 ≤100 60 400 Средние предприятия ≤250 1 000 №209-ФЗ Микропредприятие Доля арендной платы для резидентов Состав уставного капитала для юридических лиц: доля участия РФ, субъектов РФ, благотворительных и иных фондов ≤ 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства ≤ 25%. Отличие ИП от ООО Вопрос Правовой статус Какие документы необходимы для государственной регистрации? ИП ООО физическое лицо без образования юридического лица юридическое лицо - копия паспорта, - заявление по форме Р21001, - квитанция об уплате государственной пошлины в размере 800 руб. - решение учредителя (либо протокол общего собрания учредителей), - устав в двух экземплярах (прошитых и пронумерованных), - заявление по форме Р11001 (заверяется нотариусом), - квитанция об уплате государственной пошлины в размере 4 000 руб. Необходим ли уставный капитал (УК) Нет Да. Минимальный размер УК составляет 100 МРОТ (10 000 руб.) Количество учредителей Нет До 50 человек Отличие ИП от ООО Вопрос ИП ООО Кто отвечает по обязательствам и в каком объеме самостоятельно отвечает по своим обязательствам всем своим имуществом, даже в случае прекращения деятельности в качестве ИП отвечает самостоятельно всем своим имуществом. Учредитель несет риски только в пределах доли в УК. Обязательства прекращаются ликвидацией юридического лица (ст. 419 ГК РФ) Административная ответственность В соответствии со ст. 2.4. КоАП РФ ИП приравнивается к должностному лицу. Штраф в отношении должностного лица не может превышать 50 000 рублей (ст. 3.5. КоАП РФ) Штраф в отношении юридического лица не может превышать 1 000 000 рублей (ст. 3.5. КоАП РФ) Необязательно Наличие расчетного счета в банке и печати Освобождаются от обязанности вести бухгалтерскую деятельность Обязаны вести бухгалтерскую отчетность Наличие расчетного счета в банке и печати Ведение бухгалтерской отчетности Отличие ИП от ООО Вопрос Налоговый режим Распоряжение прибылью Возможность продать свой бизнес ИП ООО - ОСНО - общая система - ОСНО - общая система налогообложения; налогообложения; - УСН - упрощенная система - УСН - упрощенная система налогообложения; налогообложения; - ЕНВД - единый налог на вмененный - ЕНВД - единый налог на вмененный доход; доход; - ЕСХН - единый сельскохозяйственный - ЕСХН - единый сельскохозяйственный налог; налог. - Патентная система налогообложения Распоряжается единолично. Вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества – согласно Федерального закона от 8.02.1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» и в положении, закрепленным в уставе Общества. Нет (только отдельное имущество) Да (оформляется договор на куплюпродажу доли или дарение доли в уставном капитале общества) Отличие ИП от ООО Вопрос ИП ООО Взносы в ПФ Уплачивает фиксированные взносы независимо от того, вел деятельность или нет в отчетном периоде. А в случае, когда ИП является еще и работодателем, то дополнительно уплачивает взносы в зависимости от начисленной заработной платы своим работникам в отчетном периоде. Уплачивает взносы в зависимости от начисленной заработной платы в отчетном периоде. Сроки ликвидации В течение 5 рабочих дней с момента С момента подачи уведомления (форма подачи заявления (форма Р26001) о Р15001) о принятии решения о государственной ликвидации юридического лица; регистрации прекращения физическим уведомление о формировании лицом деятельности в качестве ликвидационной комиссии индивидуального предпринимателя. юридического лица, назначении ликвидатора (форма Р15002); сообщения о реорганизации или ликвидации юридического лица (форма С-09-4), от 2,5 месяцев до … (если в ходе ликвидации инициируется проверка налоговым органом – сроки затягиваются). Преимущества ИП: Государственная регистрация проще и дешевле Отсутствует необходимость документальной фиксации уставного капитала и его оплаты Отвечает по своим обязательствам всем своим имуществом Самостоятельно (единолично) распоряжается доходами от своей деятельности. Штрафы ниже Преимущества ООО: Имидж: многие компании в качестве контрагентов предпочитают работать с ООО Если бизнес создают несколько человек, то наиболее предпочтительно создавать ООО Имеет право заниматься любым видом деятельности не запрещенным законом РФ, ИП имеет некоторые ограничения (например, не может заниматься реализацией алкогольной продукции) Страховые взносы С 1 января 2014 г. вступил в силу Федеральный закон от 23 июля 2013 г. №237-ФЗ, который вносит изменения в порядок определения размера страхового взноса на обязательное пенсионное страхование. Если величина дохода плательщика страховых взносов за расчетный период (календарный год) не превышает 300 000 руб., то уплата страховых взносов должна быть произведена в фиксированном размере. Если величина дохода плательщика страховых взносов за расчетный период (календарный год) превышает 300 000 рублей, то к фиксированному размеру добавляется 1% от суммы дохода, превышающего 300 000 рублей. Размер страхового взноса на обязательное медицинское страхование остался без изменений и определяется как произведение минимального размера оплаты труда и тарифа страховых взносов в ФОМС, увеличенное в 12 раз. Пример расчета: 5 554 руб. (минимальный размер оплаты труда по состоянию на 01.01.2014 г.) х 5,1% (тариф страхового взноса) х 12 месяцев = 3399,05 руб. Страховые взносы Сумма, подлежащая уплате в ПФР за 2014 год составит: вариант 1 5 554 руб. (минимальный размер оплаты труда по состоянию на 01.01.2014 г.) х 26% (тариф страхового взноса) х 12 месяцев = 17 328,48 руб.; вариант 2 (если превышена сумма дохода, например на 100 000 руб.) 5 554 руб. (минимальный размер оплаты труда по состоянию на 01.01.2014 г.) х 26% (тариф страхового взноса) х 12 месяцев + (400 000 руб. – 300 000 руб.)х 1% = 18 328,48 руб. Срок уплаты в 2014 году: в фиксированном размере – не позднее 31 декабря текущего года (то есть за 2014 год – не позднее 31 декабря 2014 года). Взносы, исчисленные с суммы дохода, превышающего 300 000 руб., должны быть уплачены не позднее 1 апреля года, следующего за истекшим расчетным периодом (то есть за 2014 г. – не позднее 1 апреля 2015 г.).