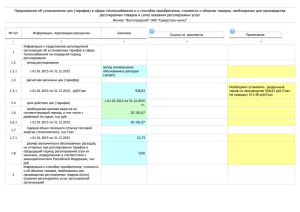

Методы регулирования цен (тарифов) в сфере теплоснабжения

реклама

в сфере теплоснабжения")

Особенности тарифного регулирования в сфере теплоснабжения в 2015 г. Департамент тарифной и ценовой политики Тюменской области Тюмень, 2014 Срок предоставления теплоснабжающими (теплосетевыми) организациями предложений об установлении тарифов на тепловую энергию до 1 мая года, предшествующего очередному расчетному периоду регулирования (п.13 Правил регулирования цен (тарифов) в сфере теплоснабжения, утвержденных постановлением Правительства Российской Федерации от 22.10.2012г. №1075) Департамент уполномочен осуществлять запрос и получение у организаций, осуществляющих регулируемые виды деятельности информации и необходимых материалов по вопросам установления, изменения и применения цен (тарифов), в формате и сроки, определяемые Департаментом (Положение о Департаменте, утвержденному постановлением Правительства Тюменской области от 30.05.2005 №59-п) Департаментом с учетом 119 ТСО определен График предоставления предложений об установлении цен (тарифов) в сфере теплоснабжения на 2015 год (и др. периоды регулирования) Пропуск сроков предоставления материалов является основанием для отказа в открытии дела «Об установлении тарифов» Способ предоставления теплоснабжающими (теплосетевыми) организациями предложений об установлении тарифов на тепловую энергию Руководителем регулируемой организации или иным уполномоченным лицом (наличие доверенности обязательно!) Заказным письмом Стандарты раскрытия информации ТСО • • • Постановление Правительства РФ от 05.07.2013 № 570 Приказ Департамента тарифной и ценовой политики ТО от 06.02.2013 № 10/0105-ос (в ред. от 27.12.2013 № 696/01-05-ос) Шаблон JKH.OPEN.INFO.REQUEST.WARM Кто Теплоснабжающие (теплосетевые) организации Куда В Департамент тарифной и ценовой политики ТО Что 1. Информацию о способах приобретения, стоимости и объемах товаров, необходимых для производства регулируемых товаров и (или) оказания регулируемых услуг регулируемых организаций (содержит сведения о правовых актах, регламентирующих правила закупки (положение о закупках) в регулируемой организации, о месте размещения положения о закупках регулируемой организации, а также сведения о планировании закупочных процедур и результатах их проведения). 2. Информация о предложении регулируемой организации об установлении цен (тарифов) в сфере теплоснабжения на очередной расчетный период регулирования Содержит, сведения: а) о предлагаемом методе регулирования; б) о расчетной величине цен (тарифов); в) о сроке действия цен (тарифов); г) о долгосрочных параметрах регулирования (в случае если их установление предусмотрено выбранным методом регулирования); д) о необходимой валовой выручке на соответствующий период; е) о годовом объеме полезного отпуска тепловой энергии (теплоносителя); ж) о размере экономически обоснованных расходов, не учтенных при регулировании тарифов в предыдущий период регулирования (при их наличии); з) копию инвестиционной программы. Когда в течение 10 календарных дней с момента подачи регулируемой организацией заявления об установлении цен (тарифов) в сфере теплоснабжения в Департамент. 4 Обращаем Ваше внимание на необходимость раскрытия информации, указанной в пп.19-21 постановления Правительства РФ от 05.07.2013 № 570 (факт за 2013 год), не позднее 30 календарных дней со дня направления годового бухгалтерского баланса в налоговые органы. Организации, не осуществляющие сдачу годового бухгалтерского баланса в налоговые органы, информацию, указанную выше, раскрывают не позднее 30 календарных дней со дня истечения срока для сдачи годового бухгалтерского баланса в налоговые органы, т.е. не позднее 30 апреля 2014 года (пп.5 п.1 ст.23 НК РФ) А также с 1 апреля до 30 апреля наступает период предоставления ежеквартальной информации (п.22 ППРФ от 05.07.2013 № 570 – информация о технической возможности подключения к системе теплоснабжения) Шаблон JKH.OPEN.INFO.QUARTER.WARM ПЕРЕЧЕНЬ МАТЕРИАЛОВ ПРЕДОСТАВЛЯЕМЫХ ОРГАНИЗАЦИЯМИ ДЛЯ ОТКРЫТИЯ ДЕЛА ОБ УСТАНОВЛЕНИИ ТАРИФОВ а) копии правоустанавливающих документов, подтверждающих право собственности, иное законное право в отношении недвижимых объектов; б) копии бухгалтерской и статистической отчетности за предшествующий расчетный период регулирования и на последнюю отчетную дату; в) расчет полезного отпуска тепловой энергии (мощности), теплоносителя с дифференциацией по видам с обоснованием размера расхода тепловой энергии, теплоносителя, горячей воды на передачу (потери) по сетям; г) данные о структуре и ценах, а также о калорийности потребляемого топлива и стоимости его доставки (перевозки); д) расчет расходов и необходимой валовой выручки от регулируемой деятельности в сфере теплоснабжения с приложением экономического обоснования исходных данных (в соответствии с приложениями Методических указаний); е) расчет цен (тарифов) по формам Методических указаний; ж) копия утвержденной в установленном порядке инвестиционной программы (или проект инвестиционной программы), программы энергосбережения и повышения энергетической эффективности; з) расчет выпадающих или дополнительно полученных доходов; и) копии документов, подтверждающих проведение заявителем торгов; к) копии договоров об осуществлении регулируемой деятельности (договоры теплоснабжения, договоры передачи тепловой энергии, теплоносителя, договоры поставки тепловой энергии, теплоносителя, договоры о поддержании резервной тепловой мощности, договоры о подключении); л) копия документа о назначении лица, имеющего право действовать от имени организации без 6 доверенности. Методы регулирования цен (тарифов) в сфере теплоснабжения на 2015 год. а) метод экономически обоснованных расходов (затрат); б) метод обеспечения доходности инвестированного капитала; в) метод индексации установленных тарифов; г) метод сравнения аналогов. Выбор метода регулирования тарифов осуществляется органом регулирования с учетом предложения регулируемой организации. 7 Метод регулирования Метод экономически обоснованных расходов (затрат) Срок установления тарифов Критерии применения а) в случае если в отношении организации ранее не осуществлялось государственное регулирование; не более 1 финансового б) в случае если оставшийся срок действия всех договоров аренды в года. отношении производственных объектов регулируемой организации на момент подачи заявления об утверждении тарифов составляет менее 3 лет. а) регулируемая организация не является государственным или муниципальным унитарным предприятием; б) имеется утвержденная в установленном порядке схема теплоснабжения; Метод обеспечения доходности инвестированного капитала (RAB) Метод индексации установленных тарифов Метод сравнения аналогов в) регулируемая организация соответствует хотя бы одному из следующих условий: - владеет на праве собственности или на ином законном основании на срок не менее 5-ти лет источниками тепловой энергии, производящими тепловую энергию (при первом применении – (мощность) в режиме комбинированной выработки; на срок не менее 3-х лет) - владеет производственными объектами на основании концессионного соглашения; - установленная тепловая мощность источников, которыми регулируемая организация владеет на праве собственности или на ином законном основании, составляет не менее 10 Гкал/ч; - протяженность тепловых сетей, которыми регулируемая организация владеет на праве собственности или на ином законном основании, составляет не менее 50 км в 2-трубном исчислении. на срок не менее 5-ти лет (при первом применении – применяется по умолчанию. на срок не менее 3-х лет) а) установленная тепловая мощность источников составляет менее 10 Гкал/ч - для расчета необходимой валовой выручки, относимой на производство тепловой энергии; на срок не менее 5-ти лет б) протяженность тепловых сетей, используемых регулируемой (при первом применении – организацией для осуществления регулируемого вида деятельности, на срок не менее 3-х лет) составляет менее 50 км в 2-трубном исчислении - для расчета необходимой валовой выручки, относимой на передачу тепловой энергии и теплоносителя. 8 Метод экономически обоснованных расходов НВВ = Расходы уменьшающие налоговую базу налога на прибыль (расходы, связанные с производством и реализацией + внереализационные расходы) + Расходы не учитываемые при определении налоговой базы налога на + прибыль (расходы, относимые на прибыль после налогообложения) I. Расходы, связанные с производством и реализацией продукции (услуг) по регулируемым видам деятельности: - Топливо (с учетом доставки, транспортировки, хранения); - прочие покупаемые энергоресурсы, холодная вода, теплоноситель; - оплата услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности в соответствии с законодательством РФ; - сырье и материалы; - ремонт основных средств; - оплата труда и отчисления на социальные нужды; - амортизация основных средств и нематериальных активов; - расходы на приобретение работ и услуг по договорам (если можно выполнить хоз.способом, то детальная смета); - плата за негативное воздействие на окружающую среду; арендная и концессионная плата, лизинговые платежи (амортизация, налог на имущество, земельный налог и пр.); служебные командировки; - обучение персонала; - страхование производственных объектов; - другие расходы, в т.ч. налоги. Налог на прибыль ± ∆НВВ II. Внереализационные расходы: расходы по сомнительным долгам (2% от НВВ, относимой на население); - расходы, связанные с созданием нормативных запасов топлива (включая расходы по обслуживанию заемных средств); - расходы на вывод из эксплуатации (в т.ч. консервацию) и вывод из консервации; - другие расходы, в т.ч. % по кредитам - не выше ставки рефинансирования ЦБ + 4%. - III. Расходы, не учитываемые при определении налоговой базы налога на прибыль (расходы относимые на прибыль после налогообложения) – определяются в соответствии с Налоговым кодексом Российской Федерации и составляют не более 7% от расходов, уменьшающих налоговую базу налога на прибыль: - капитальные вложения (в соответствии с инвестиционной программой); - прочие экономически обоснованные расходы (кроме дивидендов). Возмещаются экономически обоснованные расходы / исключаются необоснованные расходы Если производственные объекты не были введены в эксплуатацию в предыдущем году и организация не осуществляет их использование – из НВВ исключаются расходы на их создание из тарифа. Приложения Методических указаний 3.1, 4.1-4.15, 6.1.-6.8 (соответственно виду деятельности) 9 Метод индексации установленных тарифов НВВ = Операционные + расходы Неподконтрольные + расходы Операционные расходы Базовый уровень ОР: 1) сырье и материалы; 2) ремонт основных средств; 3) оплата труда; 4) оплата работ и услуг, выполняемых по договорам со сторонними организациями; 5) служебные командировки; 6) обучение персонала; 7) лизинговый платеж, арендная плата (непроизводственные объекты); 8) другие расходы Расходы на приобретение энергоресурсов, холодной воды и теплоносителя Неподконтрольные расходы + Прибыль + Выпадающие и недополученный доход Расходы на энергоресурсы 1) расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности; 2) налоги, сборы и другие обязательных платежи; 3) концессионная плата; 4) арендная плата (производственные объекты); 5) расходы по сомнительным долгам; 6) отчисления на социальные нужды; 7) амортизация основных средств и нематериальных активов; 8) расходы на выплаты по договорам займа и кредитным договорам, включая проценты по ним (не выше ставки рефинансирования ЦБРФ, увеличенной на 4 процентных пункта) ∆ Прибыль 1) устанавливается равной норме прибыли × НВВ текущего расч. периода 2) норма прибыли ≤ норма доходности утверждена приказом ФСТ от 16.12.2013 №1618-э на 2014 год в размере 7,96% 3) мин.норма прибыли – по предложению организации с обоснованием, не ниже 0,5% (если иное не предусмотрено предложением) Долгосрочные параметры регулирования 1) базовый уровень операционных расходов; 2) индекс эффективности операционных расходов; 3) нормативный уровень прибыли; 4) уровень надежности теплоснабжения; 5) показатели энергосбережения и энергетической эффективности; 6) реализация программ в области энергосбережения и повышения энергетической эффективности; 7) динамика изменения расходов на топливо (для комбивыработки). Ежегодная корректировка в соответствии с : • • • • • фактическим ИПЦ изменениями цен на неподконтрольные статьи расходов объемом фактически реализованной ИП • отклонением факт. отпуска т/э от планового выполнением программ в области энергосбер.и повышения энергоэффективности выполнением показателей надежности теплоснабжения Приложения Методических указаний 3.1, 4.1-4.5, 4.12., 5.1-5.9, 6.1.-6.8 (соответственно виду деятельности) 10 Формирование операционных и неподконтрольных расходов Показатель Расчет на 1-й год долгосрочного периода Расчет на последующие годы долгосрочного периода Операционные расходы Анализ экономической обоснованности Расходы на приобретение энергетических ресурсов и воды V Ц Неподконтрольные расходы (1 I) i i 1 Индексация: V - объем потребления ИПЦ, энергетического ресурса, индекс эффективности холодной воды, теплоносителя; (1-5%), для первого периода регулирования 1 % коэффициент эластичности Ц - плановая (расчетная) стоимость покупки единицы ОР по количеству активов энергетического ресурса, холодной воды, (0,75) теплоносителя в i-м индекс изменения расчетном периоде количества активов (считается регулирования. в зависимости от у.е. для тепловых сетей и от установленной тепловой мощности) Анализ экономической обоснованности 11 Прогноз показателей инфляции и системы цен (разработан Министерством экономического развития Российской Федерации, одобрен на заседании Правительства Российской Федерации 19.09.2013) Наименование статьи затрат 2015 2016 2017 прогноз Топливо • Газ природный 102,2 104,9 104,9 • Уголь 103,2 103,6 103,6 • Нефть 102,6 101,8 101,8 Электроэнергия 106,3 106,7 106,7 Индекс потребительских цен (з/плата) 104,9 104,4 104,4 Индекс промышленных цен (прочие) 105,2 104,6 104,6 12 Пример расчета количества условных единиц, относимых к активам организации, осуществляющей деятельность по передаче тепловой энергии, теплоносителя (далее – ПТС), согласно приложения 2 к Методическим указаниям Наименование показателей Количество Единица условных единиц измерения на единицу измерения ПРИМЕР Исходные данные Итоговое значение 100 мм - 6 км 6 км * 11 ед/км = 66 ед. 173 мм - 6 км (11 ед./км + (73 мм * 0,06 ед/км*мм) * 6 км = 92,28 ед. 1. Двухтрубная тепломагистраль на балансе предприятий средним диаметром: - диам. ср. = 100 мм 1 км 11,0 - на каждый следующий 1 мм среднего диаметра тепломагистрали (рассчитывается 1 км 0,06 как средневзвешенная величина исходя из соответствующих диаметров и длин участков сетей) 2. Тепловой узел на балансе ПТС 1 узел 5 4 узла 4 уз. * 5 ед./уз. = 20 ед. 3. Подкачивающая насосная станция на балансе ПТС 1 станция 25 3 ст. 3 ст * 25 ед./ст. = 75 ед. 4. Расчетная присоединительная тепловая 1 мощность по трубопроводам на Гкал/час балансе ПТС 0,5 4,3 Гкал/час 4,3 Гкал/час * 0,5 ед./Гкал/час = 2,15 ед. 13 Программно-аналитический комплекс «Расчет регулируемых цен (тарифов)» (ПАК «РРЦ») В соответствии с п. 3 ст. 9 Федерального закона от 27.07.2010 №190-ФЗ «О теплоснабжении» при установлении тарифов в сфере теплоснабжения должны быть учтены нормативы технологических потерь при передаче тепловой энергии, теплоносителя по тепловым сетям и нормативы удельного расхода топлива при производстве тепловой энергии, для определения которых Вам необходимо представить в Департамент: расчет нормативов технологических потерь при передаче тепловой энергии, теплоносителя, выполненный в соответствии с Порядком определения нормативов технологических потерь при передаче тепловой энергии, теплоносителя, утвержденным приказом Министерства энергетики РФ от 30.12.2008 № 325 расчет нормативов удельного расхода топлива при производстве тепловой энергии, выполненный в соответствии с Порядком определения нормативов удельного расхода топлива при производстве электрической и тепловой энергии, утвержденным Приказом Минэнерго России от 30.12.2008 №323 14