3. Налог на добычу полезных ископаемых (глава 26 НК)

реклама

")

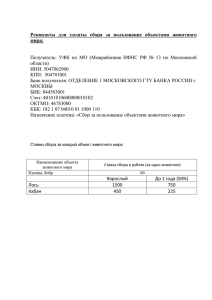

Экологические и ресурсные налоги Выполнил студент группы 2Э00 Камынина Лидия Содержание: 1. 2. 3. Водный налог. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов. Налог на добычу полезных ископаемых 2 Будущее России всецело зависит от эффективного использования природноресурсного потенциала. Поэтому в условиях перехода к устойчивому развитию приоритет должен быть отдан не истощительному природопользованию, а охране и воспроизводству природных ресурсов, их равномерному и планомерному использованию. 3 В настоящее время в России сложилась определенная система налогов, связанная с использованием и эксплуатацией природных ресурсов. В соответствии с Налоговым кодексом РФ к ресурсным налогам относятся: • налог на добычу полезных ископаемых; • водный налог; • сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. 4 Элементы налогов: налогоплательщик объект налога налоговая база налоговый период налоговая ставка порядок исчисления налога порядок и сроки уплаты налога 5 1. Водный налог (глава 25.2 НК) 1. 2. 3. 4. 5. 6. 7. 8. Основание. Налогоплательщики. Объекты налогообложения. Не являются объектами налогообложения. Налоговая база. Налоговый период. Налоговые ставки. Порядок и сроки уплаты. 6 1. Водный налог (глава 25.2 НК) Основание Налоговый кодекс РФ, гл. 25.2 Постановление Правительства 30.12.2006 N 844 РФ от Кодекс: Налоговый кодекс Российской Федерации. Глава 25.2 Федеральный: Постановление Правительства РФ от 30.12.2006 N 844 (ред. от 04.03.2009) "О порядке подготовки и принятия решения о предоставлении водного объекта в пользование" 7 1. Водный налог (глава 25.2 НК) Налогоплательщики Организации и физические лица, осуществляющие специальное или особое водопользование в соответствии с законодательством РФ, признаваемое объектом налогообложения. Не уплачивают налог организации и физические лица, использующие водные объекты на основании договоров водопользования или решений о предоставлении их в пользование, заключенных и принятых после введения в действие Водного кодекса РФ. 8 1. Водный налог (глава 25.2 НК) Объекты налогообложения Забор воды из водных объектов. Использование акватории водных объектов, кроме лесосплава в плотах и кошелях. Использование водных объектов без забора воды для гидроэнергетики. Использование водных объектов для лесосплава в плотах и кошелях. 9 1. Водный налог (глава 25.2 НК) Не являются объектами налогообложения Забор воды: содержащей полезные ископаемые и природные лечебные ресурсы (а также термальных вод); для обеспечения пожарной безопасности и для ликвидации стихийных бедствий и последствий аварий; для санитарных, экологических и судоходных попусков; морскими и другими судами для обеспечения работы технологического оборудования; для рыбоводства и воспроизводства водных биологических ресурсов; для орошения земель с/х назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, личных подсобных хозяйств, для водопоя и обслуживания скота и птицы, находящихся в собственности организаций и граждан и т.д. 10 1. Водный налог (глава 25.2 НК) Не являются объектами налогообложения Использование акватории: для плавания на судах, а также для разовых посадок (взлетов) воздушных судов; для размещения и стоянки плавсредств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод; для проведения государственного мониторинга водных объектов, геодезических, топографических, гидрографических и поисковосъемочных работ; для рыболовства и охоты. Особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства. 11 1. Водный налог (глава 25.2 НК) а) б) в) г) Налоговая база Определяется по каждому виду водопользования и каждому водному объекту отдельно: при заборе воды налоговая база определяется как объем воды, забранный из водного объекта за налоговый период на основании показаний водоизмерительных приборов, а в случае их отсутствия - по нормам водопотребления; при использовании акватории налоговая база определяется как площадь предоставленного водного пространства по данным лицензии, а в случае ее отсутствия - по материалам технической и проектной документации; при использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии; при лесосплаве в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой за налоговый период, в тысячах куб. метров и расстояния сплава в км, деленного на 100. 12 1. Водный налог (глава 25.2 НК) Налоговый период - квартал. 13 1. Водный налог (глава 25.2 НК) Налоговые ставки Ставки установлены по бассейнам рек, озер, морей и экономическим районам в рублях за 1 тыс. куб. воды забранной из поверхностных или подземных водных объектов - ст. 333.12 Налогового Кодекса РФ. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере. Ставка налога при заборе воды для водоснабжения населения устанавливается в размере 70 рублей за одну тысячу кубических метров воды, забранной из водного объекта. 14 1. Водный налог (глава 25.2 НК) Порядок и сроки уплаты Сумма налога по итогам каждого налогового периода уплачивается по местонахождению объекта налогообложения в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется в налоговый орган только по местонахождению объекта в срок уплаты налога. Иностранные лица представляют копию налоговой декларации по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога. Налоговая декларация утверждена приказом Минфина РФ от 03.03.2005 N 29н. Водный налог полностью зачисляется в 15 федеральный бюджет. 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Плательщики сборов 1. Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов (далее в настоящей главе - плательщики), признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу объектов животного мира на территории Российской Федерации. 2. Плательщиками сбора за пользование объектами водных биологических ресурсов (далее в настоящей главе плательщики) признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, 16 Каспийском, Баренцевом морях и в районе архипелага Шпицберген. 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Объекты обложения Объектами обложения признаются: объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 настоящего Кодекса, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу объектов животного мира, выдаваемого в соответствии с законодательством Российской Федерации; объекты водных биологических ресурсов в соответствии с перечнем, установленным пунктами 4 и 5 статьи 333.3 настоящего Кодекса, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, выдаваемого в соответствии с законодательством Российской Федерации, в том числе объекты водных биологических ресурсов, подлежащие изъятию из среды их обитания в качестве разрешенного прилова. 17 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Объекты обложения В целях настоящей главы не признаются объектами обложения объекты животного мира и объекты водных биологических ресурсов, пользование которыми осуществляется для удовлетворения личных нужд представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации (по перечню, утверждаемому Правительством Российской Федерации) и лицами, не относящимися к коренным малочисленным народам, но постоянно проживающими в местах их традиционного проживания и традиционной хозяйственной деятельности, для которых охота и рыболовство являются основой существования. Такое право распространяется только на количество (объем) объектов животного мира и объектов водных биологических ресурсов, добываемых для удовлетворения личных нужд, в местах традиционного проживания и традиционной хозяйственной деятельности данной категории плательщиков. 18 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Ставки сборов Ставки сбора установлены Налоговым кодексом РФ: за каждый объект животного мира - п. 1 ст. 333.3 НК РФ; за каждый объект водных биологических ресурсов п. 4 ст. 333.3 НК РФ; за каждый объект водных биоресурсов - морских млекопитающих - п. 5 ст. 333.3 НК РФ. При соблюдении определенных условий возможно применение нулевой ставки (п. 3 и п. 6 ст.333.3), а также пониженных ставок сборов (п. 2 и п. 7 ст. 19 333.3). 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Порядок исчисления сборов 1. Сумма сбора за пользование объектами животного мира определяется в отношении каждого объекта животного мира, указанного в пунктах 1 - 3 статьи 333.3 настоящего Кодекса, как произведение соответствующего количества объектов животного мира и ставки сбора, установленной для соответствующего объекта животного мира. 2. Сумма сбора за пользование объектами водных биологических ресурсов определяется в отношении каждого объекта водных биологических ресурсов, указанного в пунктах 4 - 7 статьи 333.3 настоящего Кодекса, как произведение соответствующего количества объектов водных биологических ресурсов и ставки сбора, установленной для соответствующего объекта водных биологических ресурсов на дату начала срока действия разрешения. 20 2. Сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов (глава 25.1 НК) Порядок уплаты сбора 1. Плательщики, указанные в пункте 1 статьи 333.1 настоящего Кодекса, сумму сбора за пользование объектами животного мира уплачивают при получении разрешения на добычу объектов животного мира. 2. Плательщики, указанные в пункте 2 статьи 333.1 настоящего Кодекса, сумму сбора за пользование объектами водных биологических ресурсов уплачивают в виде разового и регулярных взносов, а также в случаях, предусмотренных настоящей главой, - единовременного взноса. Сумма разового взноса определяется как доля исчисленной суммы сбора, размер которой равен 10 процентам. Уплата разового взноса производится при получении разрешения на добычу (вылов) водных биологических ресурсов. Оставшаяся сумма сбора, определяемая как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями в виде регулярных взносов в течение всего срока действия разрешения на добычу (вылов) водных биологических21 ресурсов ежемесячно не позднее 20-го числа. 3. Налог на добычу полезных ископаемых (глава 26 НК) 1. 2. 3. 4. 5. 6. Налогоплательщики. Объекты налогообложения. Налоговая база. Налоговый период. Налоговые ставки. Порядок и сроки уплаты. 22 3. Налог на добычу полезных ископаемых (глава 26 НК) Налогоплательщики Налогоплательщиками налога на добычу полезных ископаемых (далее в настоящей главе - налогоплательщики) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации. 23 3. Налог на добычу полезных ископаемых (глава 26 НК) Объекты налогообложения Добытые из недр на территории РФ на предоставленном по закону участке недр. Извлеченные из отходов (потерь) производства, подлежащие отдельному лицензированию. Добытые из недр за пределами РФ на территориях, арендуемых, используемых по международным договорам или находящихся под юрисдикцией РФ. 24 3. Налог на добычу полезных ископаемых (глава 26 НК) Не являются объектами налогообложения: общераспространенные ископаемые, в т.ч. подземные воды, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления; добытые (собранные) минералогические, палеонтологические и др. геологические коллекционные материалы; добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств; 25 дренажные подземные воды; метан угольных пластов. 3. Налог на добычу полезных ископаемых (глава 26 НК) Виды полезных ископаемых Антрацит, уголь каменный, уголь бурый и горючие сланцы Торф Углеводородное сырье (нефть, газовый конденсат, газ горючий природный, метан угольных пластов Товарные руды черных и цветных металлов, редких, радиоактивных металлов Полезные компоненты комплексной руды Горно-химическое неметаллическое сырье (апатит, фосфоритовые руды, соли, сера, шпат, краски земляные и др.) 26 Битуминозные породы. 3. Налог на добычу полезных ископаемых (глава 26 НК) Виды полезных ископаемых Сырье редких металлов (индий, кадмий, теллур, таллий, галлий и др.) Неметаллическое сырье (гипс, ангидрид, мел, известняк, галька, гравий, песок, глина, облицовочные камни) Кондиционный продукт пьезооптического сырья (топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и др.) Природные алмазы, др. драгоценные камни (алмазы, изумруд, рубин, сапфир, александрит, янтарь) Концентраты и др. полупродукты, содержащие драг. металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) Соль природная и чистый хлористый натрий Подземные воды, содержащие полезные ископаемые и лечебные ресурсы 27 Сырье радиоактивных металлов (уран и торий). 3. Налог на добычу полезных ископаемых (глава 26 НК) Налоговая база Определяется как стоимость добытых полезных ископаемых по каждому виду, с учетом установленных различных ставок. Исключение из общего правила сделано для угля, нефти обезвоженной, обессоленной и стабилизированной, попутного газа, и некоторых иных полезных ископаемых. Налоговая база по ним определяется как количество добытых полезных ископаемых в натуральном выражении. Внимание! С 1 января 2013 г. таким же особенным рассчитывается налоговая база при добыче конденсата. образом газового 28 3. Налог на добычу полезных ископаемых (глава 26 НК) Налоговый период - календарный месяц. 29 3. Налог на добычу полезных ископаемых (глава 26 НК) Налоговые ставки Ставки установлены по каждому виду полезных ископаемых ст. 342 Налогового Кодекса РФ. 30 3. Налог на добычу полезных ископаемых (глава 26 НК) Порядок и сроки уплаты налога По итогам месяца исчисляется сумма налога отдельно по каждому виду добытых полезных ископаемых. Подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование. Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Обязанность представления налоговой декларации возникает, начиная с налогового периода, в котором стала осуществляться фактическая добыча полезных ископаемых. Представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом. 31 Спасибо за внимание! 32