Как хороший заемщик становится безнадежным должником.

реклама

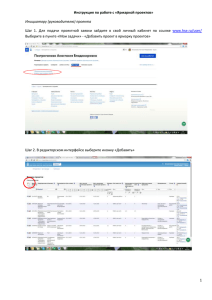

Как хороший заемщик становится безнадежным должником. Типовые ошибки в оценке заемщиков Допущения по хорошим заемщикам 1. Лояльность со стороны банка при рассмотрении заявки своим «добросовестным заемщикам». 2. Игнорирование отношения суммы всех платежей к реальным доходам. 3. Игнорирование кредитной нагрузки в других банках по данным кредитных бюро. Анализ динамики совокупного долга клиента по всем банкам 1. Низкорисковый подход: одобрять только такие заявки, в истории которых выдача новых кредитов происходила после полного погашения предыдущих кредитов с временным лагом. 2. Высокорисковый подход: одобрять заявки при наличии непогашенных кредитов, при росте совокупной задолженности во времени Пример из практики (banki.ru) Клиент – женщина, средний возраст, доход по 2 НДФЛ равен фактическому доходу = 50000 рублей в месяц. По истечению трех лет с момента взятия первого кредита её общая совокупная задолженность перед 20 банками по 32 кредитам составляет около 4,31 млн рублей с ежемесячными платежами примерно в 220 тысяч рублей. Таблица по банкам Последствия По совокупной сумме это нереальный ко взысканию долг. Должник не имеет никакого имущества, кроме личных вещей. Средства потрачены на потребление, отдых, покупку одежды и поездки по заграницам. Из 20 банков минимальный убыток будет у банков, выдавших наименьшие суммы. Меры принуждения 1. Гражданские – неэффективны, так как имущество, на которое можно обратить взыскание, отсутствует. 2. Уголовные - невозможны, так как выплаты по кредитам были длительное время, документы в досье подлинные. 3. Административные – ограничения на выезд, не актуальны. Спасибо за внимание Эрней Николай Иосифович +7 926 652 70 11 nikolay.erney@gmail.com