«Технико-экономический анализ деятельности предприятия» Гиндуллина Тамара Камильевна,

реклама

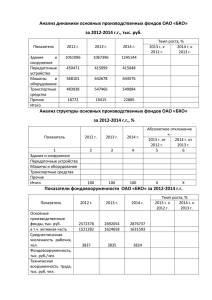

«Технико-экономический анализ деятельности предприятия» Гиндуллина Тамара Камильевна, к.т.н., доцент кафедры АСУ Анализ использования основных производственных фондов Основные задачи анализа основных производственных фондов Основные источники информации Анализ структурной динамики основных средств Анализ эффективности использования основных средств Анализ использования технологического оборудования Резервы увеличения выпуска продукции, фондоотдачи и рфондорентабельности Основные средства Основные средства Основные производственные средства Основные непроизводственные средства Активная часть Пассивная часть Основные производственные фонды Основные производственные средства (фонды) - материально-техническая база общественного производства Основные средства (фонды) - та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные производственные фонды 1.Здания; 2. Сооружения; 3. Передаточные устройства; 4. Машины и оборудование; 5.Транспортные средства; 6. Инструменты и приспособления, срок службы которых превышает 1 год и стоимость которых выше одного миллиона рублей за штуку; 7. Производственный инвентарь и принадлежности. 8. Хозяйственный инвентарь 9. Рабочий и продуктивный скот. 10. Многолетние насаждения. 11. Капитальные затраты на улучшение земель (без сооружений). 12. Прочие основные средства Основные задачи анализа основных производственных фондов Анализ структурной динамики основных средств Анализ эффективности использования основных средств Анализ эффективности затрат пот содержанию и эксплуатации оборудования Анализ эффективности инвестиций в основные фонды Основные источники информации Отчетный бухгалтерский баланс; Приложения к балансу; Отчет о наличие и движении ОС; Баланс производственных мощностей; Данные о переоценке ОС; План технического развития; Инвентарные карточки учета ОС; Проектные сметы и техническая документация. Анализ структурной динамики основных средств Виды основных фондов Сумма, руб. Структура, % Изменение t0 t1 t0 t1 руб % 1.Здания X01 X11 X21= X01 *100/X00 X31= X11 *100/X10 X41= X11 -X01 X51= X31 – X21 2.Сооружения X02 X12 X22= X02 *100/X00 X32= X12 *100/X10 X42= X12 -X02 X52= X32 – X22 3.Машины и оборудование X03 X13 X23= X03 *100/X00 X33= X13 *100/X10 X43= X13 -X03 X53= X33 – X23 4.Транспортные средства X04 X14 X24= X04 *100/X00 X34= X14 *100/X10 X44= X14 -X04 X54= X34 – X24 5.Производственный и хозяйственный инвентарь X05 X15 X25= X05 *100/X00 X35= X15 *100/X10 X45= X15 -X05 X55= X35 – X25 6. Другие виды основных средств X06 X16 X26= X06 *100/X00 X36= X16 *100/X10 X46= X16 -X06 X56= X36 – X26 Итого: X00 X10 100 100 X40= X10 -X00 0 В т.ч. : производственные Y01 Y11 Y21= Y01 *100/X00 Y31= Y11 *100/X10 Y41= Y11 -Y01 Y51= Y31 – Y21 Y02 Y12 Y22= Y02 *100/X00 Y32= Y21 *100/X10 Y42= Y12 -Y02 Y52= Y32 – Y22 I. Основные средства, в т.ч.: непроизводственные Анализ эффективности использования основных средств Анализ движения ОС Анализ показателей эффективности использования ОС Анализ использования времени работы оборудования Интегральная оценка использования оборудования Анализ движения ОС 1. 2. 3. 4. 5. 6. 7. 8. Коэффициент поступления ОС Коэффициент обновления ОС Коэффициент выбытия ОС Коэффициент ликвидации ОС Коэффициент замены ОС Коэффициент расширения ОС Коэффициент годности ОС Коэффициент износа Анализ движения ОС Обобщающие показатели эффективности использования ОС фондорентабельность фондоотдача фондоемкость показатель ФО ВП ОПФ ФЕ ФR П ОПФ РП ФО ОПФ 1 ФО относительной экономии основных фондов ЭОС (ОПФ1 ОПФ0 ) * IBП Примечание: при подсчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые ОС, в то же время не включаются в фонды, находящиеся на консервации, резервные и сданные в аренду. Схема факторной модели фондорентабельности Фондорентабельность П ВП П ФО Rв п ОПФ ОПФ ВП П РП П Rопф ФО R рп ОПФ ОПФ РП Rопф Фондоотдача основных производственных фондов Рентабельность продукции Фондоотдача активной части фондов Изменение доли производственных фондов Изменение структуры оборудования Изменение времени работы оборудования Целодневные простои Коэффициент сменности Внутрисменные простои Изменение выработки оборудования Освоение нового оборудования и его модернизация Внедрение мероприятий НТП по совершенствованию технологии производства Социальные факторы Факторный анализ показателя «фондоотдача» ФО ФОА *УД А К Т ед ЧВ ФОA ОПФ A К * Д * К СМ * ПСМ *ЧВ Д * К СМ * ПСМ *ЧВ ФОА К *Ц Ц Д * К СМ * ПСМ *ЧВ ФО УД A Ц Анализ использования технологического оборудования Для характеристики степени привлечения оборудования в производство рассчитывают следующие показатели: коэффициент использования парка наличного оборудования коэффициент использования парка установленного оборудования Анализ использования технологического оборудования Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает: календарный фонд времени; режимный фонд времени; плановый фонд; фактический фонд. Анализ использования технологического оборудования Для характеристики использования времени работы оборудования применяются следующие показатели: коэффициент использования календарного фонда времени Кк.ф. = Тф / Тк коэффициент использования режимного фонда времени Кр.ф. = Тф / Тр коэффициент использования планового фонда времени Кп.ф. = Тф / Тп удельный вес простоев в календарном фонде УДпр = ПР / Тк Анализ использования технологического оборудования Коэффициент интегральной нагрузки - обобщающий показатель, комплексно характеризующий использование оборудования. Коэффициент интегральной нагрузки –– представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования: IК = Кэкст Кинт Кэкст К ПФ Т Ф Т ПЛ К ИНТ ЧВФАК ЧВПЛ Резервы увеличения выпуска продукции Ввод в действие не установленного оборудования; Замена и модернизация оборудования; Сокращение целодневных и внутрисменных простоев; Повышение коэффициента сменности; Более интенсивное использование оборудования; Внедрение достижений научно-технического прогресса. Резервы роста фондоотдачи и фондорентабельности Р ФО ФОВОЗМ ФОФ ( ВП Ф Р ВП ) ВП Ф ; (ОПФФ ОПФ ДОП Р ОПФ) ОПФФ Р RОПФ Р ФО * RФВП Резервы увеличения выпуска продукции ВП К * ГВ К * Д * К СМ * ПСМ *ЧВ за счет ввода в действие нового оборудования: Р ВП К Р К * Д Ф * К СМ .Ф ПФЧВФ ; за счет сокращения целодневных простоев оборудования: Р ВП Д К ВОЗМ * Р Д * КСМ .Ф * ПФ *ЧВФ за счет повышения коэффициента сменности : Р ВП Ксм К ВОЗМ * Д ВОЗМ * Р КСМ * ПФ *ЧВФ за счет сокращения внутрисменных простоев оборудования: Р ВП П К ВОЗМ * Д ВОЗМ * КСМ .ВОЗМ * Р П *ЧВФ за счет повышения среднечасовой выработки: Р ВП ЧВ К ВОЗМ * Д ВОЗМ * К СМ .ВОЗМ * П ВОЗМ * Р ЧВ Спасибо за внимание