Основные требования к ведению - champion

реклама

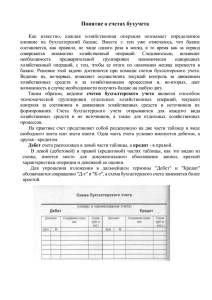

Основные требования к ведению бухгалтерского учета 1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях. 2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. 3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. 4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. 5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. 6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно. Комментарий к статье 8 1. В соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" от 2 декабря 1990 г. N 394-1(в ред. федеральных законов от 26.04.95 N 65-ФЗ, от 27.12.95 N 210-ФЗ, от 27.12.95 N 214-ФЗ, от 20.06.96 N 80-ФЗ) официальной денежной единицей (валютой) Российской Федерации является рубль. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются. 2. Исходя из понятия юридического лица как организации, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, бухгалтерский учет собственного имущества организации и имущества других юридических лиц организуется раздельно. Если организация является доверительным управляющим в соответствии с договором доверительного управления имуществом, то бухгалтерский учет ведется на отдельном обособленном балансе в порядке, изложенном в письме Министерства финансов Российской Федерации от 24 января 1994 года N 7 "Об отражении в бухгалтерском отчете и отчетности операций, связанных с осуществлением совместной деятельности". 3. Организация обязана вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения. 4. Счет бухгалтерского учета представляет собой способ получения показателей об отдельных хозяйственных ресурсах и источниках их образования. Каждый счет делится на две части, одна из которых предназначена для отражения увеличения, а другая - для отражения уменьшения объекта учета. Эти части счета называются соответственно дебетом и кредитом. Так как в бухгалтерском учете учитываются хозяйственные средства и источники их образования, то и счета соответственно делятся на активные и пассивные. Активными являются те счета, на которых учитываются средства, их состав и размещение. Пассивными считаются счета, предназначенные для учета источников образования средств. По отношению к бухгалтерскому балансу различают балансовые счета и забалансовые. Найти Хозяйственные операции регистрируются на счетах бухгалтерского учета с помощью двойной записи. Суть двойной записи состоит в том, что любая хозяйственная операция, изменяющая состав средств и источников их формирования, не изменяет их общего равенства. Это обеспечивается за счет того, что каждая операция вызывает изменения на счетах в одинаковой сумме. Запись на счетах начинается с указания начального остатка - сальдо хозяйственных средств или источников их формирования. В активных счетах начальное или входящее сальдо отражается по дебету, а в пассивных - по кредиту счета. После оформления всех операций итоговая сумма всех сумм по дебету счета называется дебетовым оборотом, а итоговая сумма всех сумм по кредиту - кредитовым оборотом. Исходящее сальдо определяется как сумма (разница) входящего сальдо и обороты за учетный период. На основании экономической сущности хозяйственных операций устанавливается связь между определенными счетами, т. е. определяется, на каких счетах следует отразить операцию. С этой целью организации используют рабочий план счетов, разработанный на основе утвержденного Плана счетов бухгалтерского учета финансово-хозяйственной деятельности. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и коды синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Рабочий план счетов утверждается при оформлении учетной политики организации на текущий год. Как правило, организации используют 30-35 счетов. При необходимости организации имеют возможность вводить свои счета, но в рамках тех методологических положений, которые заложены в законодательство по бухгалтерскому учету. Организации имеют широкую свободу в выборе субсчетов, которые используются для анализа, контроля и отчетности. Субсчета применяются для более полной детализации хозяйственных операций. По функциональному назначению счета подразделяются на синтетические, регулирующие, операционные, собирательно-распределительные. Синтетическими являются счета, группирующие информацию о средствах и источниках их формирования. Это наиболее обобщенные счета. Регулирующие счета предназначены для корректировки оценки хозяйственных средств. Суммы, учитываемые по таким счетам, складываются или вычитаются из суммы основного счета. Операционные счета представляют собой счета, которые используются как промежуточные в текущих расчетах и не имеют сальдо на конец учетного периода, так как накопленные дебетовые или кредитовые суммы переносятся на другие счета. Собирательно-распределительные счета используют для накапливания расходов с последующим распределением их по определенным правилам на другие счета. 5. Основанием для записи на счетах бухгалтерского учета являются данные первичных учетных документов, фиксирующие хозяйственные операции. Такие документы должны составляться в момент совершения хозяйственных операций, а если это невозможно, то сразу же при первой возможности после их окончания и содержать при этом все необходимые реквизиты. Экономическое содержание затрат разделяет их на три группы: затраты на производство и реализацию продукции; затраты на расширение производства; затраты на развитие непроизводственной сферы. Первая группа затрат представляет собой себестоимость продукции, вторая и третья - инвестиции в основные средства и объекты социально-культурного назначения. Основной источник финансирования второй и третьей групп - прибыль организации. Затраты на производство и реализацию продукции являются текущими, так как все они переносятся на стоимость готовой продукции за один производственный цикл. Состав затрат регулируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Совета Министров - Правительства Российской Федерации от 5 августа 1992 г. N 552 (в ред. постановлений Правительства РФ от 26.06.95 N 627, от 01.07.95 N 661, от 20.11.95 N 1133, от 14.10.96 N 1211, от 22.11.96 N 1387). В себестоимость продукции (работ, услуг) включаются: а) затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства; б) затраты, связанные с использованием природного сырья; в) затраты на подготовку и освоение производства; г) затраты некапитального характера, связанные с совершенствованием технологии и организации производства; д) затраты, связанные с изобретательством и рационализаторством; е) затраты на обслуживание производственного процесса; ж) затраты по обеспечению нормальных условий труда и техники безопасности; з) текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения; и) затраты, связанные с управлением производством; к) затраты, связанные с подготовкой и переподготовкой кадров; л) предусмотренные законодательством затраты, связанные с набором рабочей силы; м) затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; н) дополнительные затраты, связанные с осуществлением работ вахтовым методом; о) выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве (неявочное) время; п) отчисления (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг); р) платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций - источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию; с) затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов); т) затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия; у) затраты, связанные со сбытом продукции; ф) затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания (как состоящим, так и не состоящим на балансе организации), обслуживающим трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи); х) амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке; ц) амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности; ч) плата за аренду отдельных объектов основных производственных фондов (или их отдельных частей), а также лизинговые платежи по операциям финансового лизинга; ш) начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзом в их фонды; щ) платежи (страховые взносы) по обязательным видам страхования, производимые в соответствии с установленным законодательством порядком; э) налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; ю) затраты на проведение сертификации продукции и услуг в области пожарной безопасности; ю-1) плата за провоз тяжеловесных грузов при проезде по автомобильным дорогам общего пользования; я) другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком. В фактической себестоимости продукции (работ, услуг) отражаются также: потери от брака; затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы; потери от простоев по внутрипроизводственным причинам; недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц; затраты по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, при осуществлении выплат по возмещению указанного вреда в порядке и на условиях, предусмотренных законодательством Российской Федерации; выплата работникам, высвобождаемым с предприятий и из организаций в связи с их реорганизацией, сокращением численности работников и штатов. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по статьям затрат. Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. В настоящее время приняты следующие документы: Типовые методические рекомендации по планированию и учету себестоимости строительных работ, утвержденные Минстроем России 4 декабря 1995 г. N БЕ-11-260/7; Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции, утвержденные 15 июня 1994 г. N ОР-22-2-46 Министерством науки и технической политики; Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации 4 июля 1996 г. N П-4-244/2068. При этом устанавливаемая для соответствующей отрасли (подотрасли, вида деятельности) группировка затрат по статьям должна обеспечить выделение затрат, связанных с производством отдельных видов продукции, которые могут быть прямо включены в их себестоимость (так называемые прямые затраты). Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени оплаты - предварительной или последующей (арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно-технического характера и т. п.). Непроизводительные затраты отражаются в учете в том отчетном месяце, в котором они выявлены. Затраты, произведенные предприятием в иностранной валюте и подлежащие включению в себестоимость продукции (работ, услуг), отражаются в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операций.