Слайд 1 - Infatek.ru

реклама

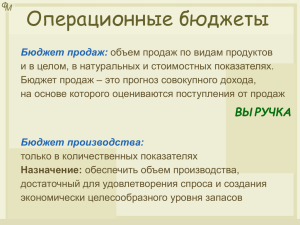

Форма планов предприятия, бюджеты предприятия. Система планов предприятия, бюджеты предприятия, их взаимосвязь. Формы и методы планирования, их зависимость от системы экономического управления государством. Операционные бюджеты предприятия Основные бюджеты предприятия. Дополнительные бюджеты предприятия. Вспомогательные бюджеты предприятия. Прямой метод составления бюджетов предприятия. 1 Прямой метод ● Такая схема приводит к балансу предприятия между доходами и расходами. Прямой подход в составлении баланса приведен на схеме. 2 Операционные бюджеты ● ● Операционные планы: – – – – – – – – – План продаж. План производства. План прямых затрат на оплату труда. План запасов готовой продукции. План общепроизводственных расходов. План коммерческих расходов. План управленческих расходов. План по труду и кадрам предприятия. План закупок. Операционные планы нужны для увязки натуральных показателей планирования со стоимостными показателями. Их создают для более точного составления основных планов, определения наиболее важных пропорций, ограничений и допущений. Набор основных планов является обязательным, а операционные и вспомогательные планы могут быть различными, в зависимости от поставленных целей и задач, квалификации планово-экономических служб, степени методической, организационной и технической готовности предприятия. 3 Вспомогательные планы ● ● Вспомогательные планы: – – План инвестиций. Финансовый план. Вспомогательные планы нужны для увязки натуральных показателей планирования со стоимостными показателями. Их создают для более точного составления основных планов, определения наиболее важных пропорций, ограничений и допущений. Набор основных планов является обязательным, а операционные и вспомогательные планы могут быть различными, в зависимости от поставленных целей и задач, квалификации планово-экономических служб, степени методической, организационной и технической готовности предприятия. 4 Дополнительные планы ● ● Дополнительные планы: – – – – План распределения прибыли. План научно-исследовательских и конструкторских разработок. План по себестоимости продукции. План рентабельности продукции. Дополнительные планы необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного финансового налогообложения. Набор этих планов также может определяться самостоятельно в зависимости от специфики бизнеса. 5 Основные планы ● ● Основные планы: – – – План доходов и расходов. План движения денежных средств. Сводный план (мастер план, баланс). Основные планы предназначены для управления финансами предприятия. Эти планы позволяют руководителям иметь всю информацию для оценки финансового состояния организации и контроля над его изменением, для оценки инвестиционной привлекательности проекта. 6 Форма планов предприятия, бюджеты предприятия. Оценка выполнения планов. Анализ соотношения планируемых и фактических показателей. Методы прогнозирования в планировании. Оценка уровня стратегических капитальных вложений. Понятие допустимых, чрезмерных значений и недопустимых значений в планировании. 7 Оценка ● ● ● Обычно выполнение плана производства оценивается за декаду, месяц, квартал и год. Меньший горизонт планирования (по сменам (дням), партионности продукции (также рассчитанной на небольшое время) и т.д.) используется в процессе диспетчирования. Сравнение таких показателей работы предприятия, как соотношение доходов и расходов, состояние денежной наличности, уровень материальных запасов, следует осуществлять регулярно. Например, оперативный контроль расходов (сколько денег выплачено и по каким счетам, какая наличность имеется и т.д.) может быть ежедневным. В качестве оценочных производственные показатели могут применяться в капитальном строительстве (время окончания работ), при организации производства (время выхода на проектную мощность) и т.д. Контрольные точки здесь связаны с решением крупных производственных проблем. 8 Сравнение ● Сравнивая соответствующие плановые или фактические показатели с нормативными, можно определить не только коэффициенты напряженности планов, но и степень риска плановой деятельности. По рекомендации М.И. Бухалкова, необходимо установить несколько значений коэффициентов напряженности — верхнее, нормальное и нижнее, а также несколько значений риска — нормальное, высокое, чрезмерное и недопустимое. – – – – Степень риска в условиях рыночной неопределенности можно оценить как нормальную при отклонении фактических данных от запланированных показателей до 10%. Высокую степень риска можно оценить от 11 до 20%. Чрезмерную степень риска можно оценить от 21 до 40%. И недопустимую — свыше 41%. 9 Оценка ● ● Выполнение плана оценивается руководителями и плановыми службами предприятия (или его подразделений) путем периодического сравнения плановых показателей с фактическими значениями по заранее установленным контрольным точкам. Таковыми могут быть или временные отрезки, или конкретные производственные показатели. Контрольные точки устанавливаются в процессе составления планов. При утверждении планов предусматривается конкретная ответственность руководителей и работников подразделений предприятия за достижение плановых показателей. Ответственность носит административный характер. К руководителям подразделений применяются следующие меры: наложение взыскания, понижение в должности, уменьшение или полная невыплата премий, снижение заработной платы. Материальные взыскания в случае невыполнения планового задания налагаются и на работников подразделения. В качестве других мер к отдельным рядовым работникам применяются понижение в должности, изменение (в сторону снижения тарификации) установленного уровня квалификации, перевод на менее квалифицированную и нижеоплачиваемую работу. 10