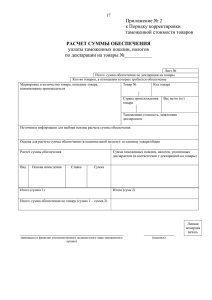

Тема 3: Таможенные режимы, порядок применения.

реклама

Тема 3: Таможенные режимы, порядок применения. Под перемещением через таможенную границу РФ понимается совершение действий по ввозу на таможенную территорию или вывозу с этой территории товаров или транспортных средств любым способом, включая пересылку в международных почтовых отправлениях, использование трубопроводного транспорта и линий электропередач. Таможенный режим – таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов, запретов и ограничений. Начало действия таможенного режима при ввозе товара – момент пересечения таможенной границы РФ. Прекращение действия таможенных правил (таможенная очистка) устанавливается для каждого таможенного режима самостоятельно. Виды таможенных режимов: Выпуск для внутреннего потребления – ввезенные на таможенную территорию РФ товары остаются на ней без обязательства об их вывозе (уплата таможенных платежей и соблюдение всех нетарифных ограничений). Экспорт – товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с нее без обязательства об обратном ввозе (уплата вывозных таможенных пошлин и соблюдение всех нетарифных ограничений). Международный таможенный транзит – режим, при котором иностранные товары перемещаются по таможенной территории РФ под таможенным контролем между местами их прибытия и убытия, если их путь начинается и заканчивается за таможенной границей РФ (не требуется уплата таможенных пошлин и налогов). Таможенные режимы переработки товаров – данный режим предполагает перемещение товаров через таможенную границу РФ, которое может быть осуществлено как до переработки, так и после нее, а также до и после определенных операций. Временный ввоз – иностранные товары используются в течение определенного срока на таможенной территории РФ с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера. Таможенный склад – когда предприниматель приобретает товар за границей, чтобы продать или использовать его через определенный период времени. Реимпорт – режим, предполагающий, что товары ранее вывезенные с таможенной территории РФ, ввозятся обратно в установленные сроки без уплаты таможенных пошлин и налогов, а также без применения запретов и ограничений экономического характера. Реэкспорт – вывоз иностранных товаров , в том числе ввезенных с нарушением установленных законодательством запретов на ввоз (вывозятся без уплаты или с возвратом уплаченных сумм ввозных таможенных пошлин или налогов, без применения запретов и ограничений экономического характера). Уничтожение – когда иностранные товары уничтожаются под таможенным контролем, включая приведение их в состояние непригодное для использования (не взимаются таможенные пошлины и налоги, не применяются запреты и ограничения экономического характера). Отказ в пользу государства – режим при котором товары безвозмездно передаются в федеральную собственность без уплаты таможенных пошлин и налогов, без применения запретов и ограничений экономического характера. Временный вывоз – аналогичен режиму временного ввоза. Беспошлинная торговля – данный режим применяется в большинстве стран мира и знаком по сети магазинов «Duty free» - «свободный от пошлины».здесь иностранные и российские товары реализуются под таможенным контролем на таможенной территории РФ без уплаты таможенных пошлин и налогов, без применения запретов и ограничений экономического характера. Перемещение припасов – применяется в отношении товаров, предназначенных для использования на морских (речных), воздушных судах, в поездах, используемых для платной международной перевозки пассажиров либо для платной или бесплатной международной промышленной либо коммерческой перевозке товаров, а также товаров, предназначенных для продажи пассажирам и членам экипажа таких судов. Классификация таможенных режимов: I. В целях таможенного регулирования в отношении товаров устанавливаются следующие виды таможенных режимов: - основные (экспорт, выпуск для внутреннего потребления, транзит) – устанавливаются законодательными нормами большинства стран; - экономические (режим переработки, временный ввоз, склад) – призваны способствовать развитию предпринимательской деятельности, активизации инвестиционного производства; - завершающие ( реимпорт, реэкспорт, уничтожение, отказ в пользу государства) – применяются в целях приведения сторон в первоначальное состояние либо устранения возможности пропуска внутрь страны «нежелательных» товаров. II. III. IV. - специальные ( временный вывоз, беспошлинная торговля, перемещение припасов) – характерны конкретные ситуации, требующие налогового послабления в таможенной сфере. По функциональному признаку: - стандартные (экспорт, выпуск для внутреннего потребления, транзит, временный ввоз и вывоз) – наиболее распространены и применяются для большинства перемещаемых товаров; - особенные – все остальные. По организационному критерию: - разрешительные; - уведомительные. По продолжительности действия: - постоянные – не предусматривают конкретных сроков; V. - временные – устанавливает срок совершения тех или иных операции ( в режиме таможенного склада товар может находиться не более трех лет). Исходя из целей таможенного дела: - фискальные (экспорт, выпуск для внутреннего потребления) – преследуют цель пополнения федерального бюджета; - защитные (выпуск для внутреннего потребления, временный ввоз, уничтожение) – ограничивают доступ иностранных товаров на внутренний рынок, охраняют интересы отечественной продукции; - стимулирующие (экспорт, выпуск для внутреннего потребления, беспошлинная торговля, временный ввоз) – необходимы для активизации оборота внешней торговли, привлечение иностранных инвестиций, создание условий для развития отдельных отраслей промышленности; - льготные (реимпорт, таможенный склад, реэкспорт) – предусматривают предоставление льгот, чаще всего выражающихся в освобождении от уплаты таможенных пошлин и налогов, а также применение мер нетарифного регулирования. а) условно льготные – те которые предоставляют частичное освобождение от уплаты таможенных платежей (временный ввоз/вывоз). VI. В зависимости от направления движения: - экспортные; - импортные; - смешанные.