Проблемное поле и потенциальные возможности отечественного фармпрома

реклама

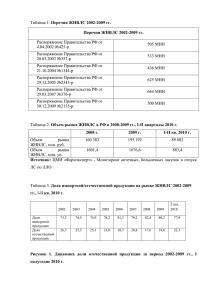

Проблемное поле и потенциальные возможности отечественного фармпрома к.ф.н. Давид Мелик-Гусейнов, Директор ЦМИ «Фармэксперт» , Кафедра организации лекарственного обеспечения ММА им.Сеченова И.М., ГУ ВШЭ Институт коммуникационного менеджмента Президент изложил суть проблемы Наша промышленность в основном продолжает выпускать устаревшую однотипную номенклатуру, дженерики из закупаемых за рубежом субстанций. Д.А. Медведев, 31 августа 2009г В основном, подчеркиваю, есть, конечно, позитивные вещи, но в целом ситуация такова. Практически не ведется работа по созданию оригинальных препаратов и технологий. Проблемное поле российского фармпрома • Отсутствие стандартов качества в производстве (GMP) • Устаревшие технологии • Дешевые препараты / ориентация на дженерики Возможности российского фармпрома до 2012 года • Совместные проекты с западными компаниями: производство, упаковка, маркетинг • Инвестиции в R&D • Участие в масштабных индустриальных проектах России (например, гос корпорации) Импортные/отечественные ЛС, 2008 – 1 пол. 2008 гг. В деньгах Фармрынок в целом 1 пол. 2009 79,8 20,2 2008 79,7 20,3 Розничный коммерческий 1 пол. 2009 75,5 24,5 2008 75,0 25,0 Госпитальный 1 пол. 2009 81,4 18,6 2008 79,9 20,1 ДЛО (ОНЛС+ВЗН) 1 пол. 2009 94,5 5,5 2008 94,4 5,6 Импортные Отечественные Источник: ЦМИ «Фармэксперт» ТОП 10 отечественных компаний на российском фармрынке* Доля, % 1 полугодие 2008г Доля, % 1 полугодие 2009г прирост доли 2009 / 2008 19,36 18,22 -5,9 ШТАДА 5,90 6,18 4,8 ВАЛЕНТА 3,85 3,48 -9,6 МАТЕРИА МЕДИКА 3,19 3,10 -2,6 СОТЕКС 2,68 3,05 14,0 ПОЛЬФАРМА 2,63 3,02 14,9 БИОТЭК 2,82 2,95 4,6 ВЕРОФАРМ 3,09 2,94 -4,7 ФАРМ-ЦЕНТР 2,84 2,75 -3,0 МИКРОГЕН НПО 2,70 2,48 -8,0 ФАРМСТАНДАРТ Доля отечественных компаний рассчитана в рынке сбыта отечественных ЛС Источник: ЦМИ «Фармэксперт» Кто такой отечественный производитель сегодня? •Доля импорта превалирует •Отечественное производство ГЛС и различные формы сотрудничества с западными компаниями совокупно весят 45% Источник: ЦМИ «Фармэксперт» Уникальные МНН среди импортных ЛС, 2008 г.* * - доля в общем перечне импортных МНН Розничный 43% Госпитальный 47% ДЛО (ОНЛС/ВЗН) 54% МНН, не имеющие аналогов на российском фармрынке МНН, аналоги которых представлены в продуктовых портфелях российских производителей Источник: ЦМИ «Фармэксперт» Количество производителей дешевой продукции растет, а рынок сбыта этой продукции падает КОЛИЧЕСТВО ПРОИЗВОДИТЕЛЕЙ РОСТ ПРОДАЖ ТМ, % 2008/2007, руб АНАЛЬГИН 68 -25% ВАЛИДОЛ 50 -13% ЦИТРАМОН 46 -22% КОРВАЛОЛ 38 +1% УГОЛЬ 22 - 4% ТОРГОВАЯ МАРКА АКТИВИРОВАННЫЙ Источник: ЦМИ «Фармэксперт» Карта отечественного фармпрома ТОР-10 регионов по доле в общем объёме производства ЛС Московская обл. - 16 г. Санкт-Петербург - 7 г. Москва - 12 Курская обл. - 2 3 20 8 12 8 Hижегородская обл. - 4 3 5 Башкортостан - 2 Белгородская обл. - 2 4 4 4 Новосибирская обл. - 4 Челябинская обл. - 1 Курганская обл. - 1 г. Санкт-Петербург - 7 3 - регион, количество предприятий - доля предприятий региона в общем объёме производства по России Рад бы в рай, но грехи не пускают 50-60% маржа, % 35-40% 30-35% 15-20% 5-10% Заходите на наш сайт www.pharmexpert.ru