Последствия кризиса и тенденции развития Торгового Финансирования в РФ в 2010 Докладчик:

реклама

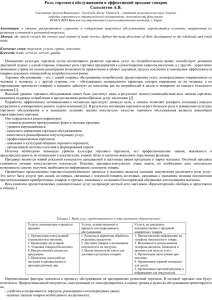

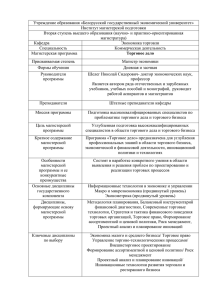

Последствия кризиса и тенденции развития Торгового Финансирования в РФ в 2010 Докладчик: Игорь Емельянов Сбербанк России Торговое и Экспортное Финансирование Апрель 21, 2010 Москва Содержание 1. Последствия кризиса для торгового финансирования 2. Возможные тенденции 3. Механизмы стимулирования Торгового Финансирования 4. Сбербанк остается надежным партнером 2 Последствия кризиса для торгового финансирования Респонденты по всему миру отмечают падение объемов Аккредитивы Страхование экспортных кредитов Краткосрочное экспортное финансирование Уменьшение Без изменений Увеличение Глобальное снижение объемов • Аккредитивы 11% • Страхование экспортных кредитов 4% • Краткосрочное экспортное финансирование 3% 3 Источник: Trade Finance survey подготовленный IMF / Bankers Association for Finance and Trade (BAFT) и FImetrix (www.baft.org) – Январь 2009, в сравнении с Октябрем 2008 Последствия кризиса для торгового финансирования Респонденты по всему миру отмечают падение объемов Промышленно развитые страны Восточная Европа Уменьшение Без изменений Увеличение Изменение объема – 9% Январь 2009, в сравнении с Октябрем 2008 Изменение объема – 13% Январь 2009, в сравнении с Октябрем 2008 Восточная Европа ощутила существенное снижение объемов бизнеса Источник: Trade Finance survey подготовленный IMF / Bankers Association for Finance and Trade (BAFT) и FImetrix (www.baft.org) – Январь 2009, в сравнении с Октябрем 2008 4 Возможные тенденции Прогнозы и фактические цифры дают основания для оптимизма 5 . Возможные тенденции объемов сделок TF . «….В январе-феврале 2010г. внешнеторговый оборот России составил 85,2 млрд.долларов США, в том числе экспорт - 58,5 млрд.долларов (160,2%), импорт - 26,8 млрд.долларов (111,7%)…». 6 Источник: www.gks.ru Возможные тенденции plain vanilla транзакции ( LCs, Guarantees, IRUs); обеспеченные сделки (залог экспортной выручки / покрытие ЭКА); целевые кредиты (trade related loans), предоставляемые первоклассным заемщикам. 7 Источник: www.gks.ru Возможные тенденции Торговое финансирование в РФ Несмотря на негативное влияние кризиса Россия остается заинтересованной в развитии сотрудничества по торговому финансированию; Россия остается нетто экспортером, а также сохраняет существенный объем импорта предоставляя возможности как для импортного так и пред- экспортного финансирования; Международные рынки перенасыщены ликвидностью, однако спросом у иностранных инвесторов пользуются документарные инструменты, при этом остается неудовлетворенным спрос на пред – экспортное финансирование. Исключение делается для первоклассных заемщиков; Цены для первоклассных заемщиков выходят на докризисный уровень. 8 Механизмы стимулирования Торгового Финансирования Торговое финансирование в РФ Упрощение процедур получения страхового покрытия Экспортнокредитными агентствами (практика страхования / гарантирования импортных аккредитивов является более удобной); Унификация и упрощение рамочной кредитной документации заключаемой иностранными финансирующими банками и банками РФ (сделки под покрытие ЭКА); Государственная поддержка экспорта и импорта Правительством РФ (путем предоставления государственных гарантий банкам кредиторам); Увеличение размера лимитов банков развития на банки РФ (EBRD / IFC) в рамках программ торгового финансирования. 9 Сбербанк остается надежным партнером Доля рынка* Отличительные моменты 20,000 точек продаж Инвестиционный рейтинг («BBB», «Baa1») # 1 по активам (27% активов банковской системы РФ) Государственная поддержка (57.6% принадлежит ЦБ РФ) # 1 по розничным кредитам (32,5% банковской системы РФ) # 1 по кредитам корпоративным клиентам (32% банковской системы РФ) # 1 по розничным депозитам (48.8% банковской системы РФ) 38 место по размеру основного капитала (капитала 1го уровня) среди крупнейших банков мира, согласно The Banker на 1 июля 2009 г. 23 место по размеру прибыли до налогообложения среди крупнейших банков мира, согласно The Banker на 31 декабря 2009 г. # 1 по депозитам корпоративным клиентам (18.2% банковской системы РФ) # 1 по прибыли (38% банковской системы РФ) Источник: * Сбербанк, Январь-Февраль, 2010 10 Спасибо! Будем рады ответить на Ваши вопросы. Сбербанк России Торговое и экспортное финансирование Адрес: Teл.: Факс: E-mail: ул. Вавилова 19, Москва, 117 997, Россия +7 (495) 957 55 02 +7 (495) 957 56 87 trade_finance@sberbank.ru www.sberbank.ru 11