Раскрытие информации в годовых отчетах российских компаний с учетом

реклама

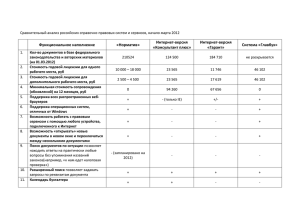

Раскрытие информации в годовых отчетах российских компаний с учетом аспектов устойчивого развития – лучшая практика и разбор основных ошибок Андрей Градецкий Директор Аналитического центра «Эксперт» Москва, 6 декабря 2012 года Практика подготовки годовых отчетов: акцент на интеграцию сущностей Три ключевых тренда развития годовых отчетов: 1. Информация по всем азимутам. Взаимосвязь производственного, финансово-экономического, социального, экологического аспектов бизнеса – становится нормой качественного отчета. Сложность подготовки только возрастает. 2. Трансформация стандартов. GRI и IIRC стимулируют слияние «классических» годовых отчетов и отчетов об устойчивом развитии в единый интегрированный отчет. В мире интегрированный отчет начинает становиться признанным стандартом 3. Дань моде. В России «устойчивое развитие – скорее модный термин чем принцип ведения бизнеса. Следствие – годовые отчеты большинства российских компаний в целом слабее отчетности зарубежных конкурентов 2 Устойчивое развитие сегодня: важный фактор стратегического управления компанией Классическое определение. ООН, 1983 г. Всемирная комиссия по окружающей среде и развитию, WCED (Комиссия Брундтланд): «Удовлетворение потребностей нынешнего поколения, без ущерба для возможности будущих поколений удовлетворять свои собственные» Устойчивое развитие применительно к компаниям. Основная (производственная) стратегия компании рассматривается совместно с поддерживающими ее стратегиями-функционалами: •Развитие персонала •Участие в социально-экономическом развитии регионов присутствия •Ответственная природоохранная деятельность 3 Современный подход к годовой отчетности: анализ системы «компания+окружающая среда» Три вида взаимодействия компании с регионами присутствия: • Экономические • Социальные • Экологические Взаимодействие осуществляется через стейкхолдеров: • Потребители • Поставщики и подрядчики • Инвесторы • Власть • Надзорные органы • Представители местных сообществ • Образование, здравоохранение, ЖКХ… • СМИ 4 Тенденции развития нефинансовой отчетности: переход к общеупотребительной практике Нестабильность мировой экономики активизирует развитие годовой отчетности компаний в области устойчивого развития (нефинансовой отчетности). Устойчивое развитие -- фактор инвестиционной привлекательности, компании активно готовят отчетность в этой области. Интеграция данных: стремление к слиянию «классических годовых отчетов» и отчетов в области устойчивого развития Обязательность нефинансовой отчетности • Государственные регуляторы склонны делать нефинансовую отчетность обязательной для компаний своих стран. •В России меры по обязательности нефинансовой отчетности для компаний с государственным участием пока находятся в стадии проработки. 5 Требование времени: раскрытие в годовой отчетности факторов, влияющих на рост стоимости компании в долгосрочной перспективе Верхняя часть айсберга Анализ создания стоимости в традиционном контексте: рынок, производство, инвестиции, инновации, риски, экономика и финансы, управление Нижняя часть айсберга Анализ создания стоимости в рамках концепции устойчивого развития: Традиционный контекст дополнен системой факторов взаимовлияния компании и регионов деятельности в экономической, социальной и экологической сферах 6 Современные практики годовой отчетности: усложнение формата представления данных Вариант 1. Традиционный подход Обычный годовой отчет с разделом о социальной ответственности или устойчивом развитии. Этот раздел не предполагает соответствия стандартам нефинансовой отчетности. Вариант 2. Годовая отчетность состоит из нескольких томов Традиционный годовой отчет с разделом об устойчивом развитии и социальный отчет/отчет об устойчивом развитии. Иногда появляется третий том – сборник бухгалтерской отчетности. Вариант 3. Интегрированный годовой отчет В единое целое собрана информация традиционного годового отчета и информация отчета об устойчивом развитии. 7 Лучшие практики, зарубежный опыт: годовой отчет+отчет об устойчивом развитии или интегрированный годовой отчет . № в рейтинг е в 2011г № в рейтинг е в 2012г Компания Страна Рейтинг Состав ГО за 2011 г. 4 1 FORTUM Finland A+ Annual Report 2011: Annual Summary 2011 Corporate Governance Statement 2011 Fortum Financials 2011 Sustainability Report 2011 Online Annual Report 2011 3 2 ELECTROLUX Sweden A+ Интегрированный 36 3 AIR LIQUIDE France A+ Годовой отчет Отчет об устойчивом развитии Интегрированный отчет 28 4 DANONE France A+ Годовой отчет Отчет об устойчивом развитии Финансовый отчет 5 5 AKZONOBEL Netherlands A+ Pdf копия ГО с разделом "Устойчивое развитие" Интерактивная версия ГО позиционируется как "Интегрированный отчет" Источник: Рейтинг Annual Report on Annual Reports 8 Лучшие практики, зарубежный опыт: годовой отчет+отчет об устойчивом развитии или интегрированный годовой отчет № в рейтинге в 2011г № в рейтинге в 2012г 11 6 Компания Страна Рейтинг Состав ГО за 2011 г. LAND SECURITIES UK A Годовой отчет Отчет об устойчивом развитии 1 7 BASF Germany A Интегрированный Annual integrated report - 30 June 2012 (7 Mb) Annual integrated report - 30 June 2012 (30 Mb) Sasol Annual Financial Statements 2012 30 June 2012 9 8 SASOL South Africa A 2 9 SAS Sweden A С 2011 года SAS готовит годовой отчет и отдельно отчет об устойчивом развитии 25 10 MICHELIN France A Интегрированный Источник: Рейтинг Annual Report on Annual Reports 9 Рейтинг качества годовых отчетов «Эксперт РА»: система координат Что оценивает рейтинг: интегральный уровень качества годового отчета, исходя из его информационной насыщенности и соответствия его структуры современным форматам Основные критерии оценки: - позиционирование компании на рынке; - стратегия бизнеса; - создание стоимости; - устойчивое развитие; - общая структура отчета Участники рейтинга: компании, подавшие заявки на Конкурс годовых отчетов, компании, готовящие наиболее сильные годовые отчеты из списка «Капитализация-200» (рейтинг «Эксперт-400») 10 Рейтинг качества годовых отчетов: Тор20 Место Компании Итоговая оценка* Место Компании Итоговая оценка 1 ФСК ЕЭС 9,62 11 Газпром 8,56 2 НЛМК 9,35 12 Группа ВТБ 8,54 3 ЕвроХим 9,30 13 Акрон 8,50 4 Интер РАО ЕЭС" 9,26 14 Русгидро 8,48 5 Росатом 9,22 15 МРСК Центра и Приволжья 8,47 6 Группа "Уралкалий" 9,13 16 Трансконтейнер 8,44 7 МРСК Центра 9,12 17 Сбербанк России 8,43 8 Газпром Нефть 9,06 18 ТНК-ВР 8,29 9 Фосагро 8,81 19 Группа Е4 8,26 10 Атомредметзолото 8,76 20 Аэрофлот 8,22 11 Методология составления рейтинга: акцент на рост потенциальной стоимости компании в долгосрочной перспективе Подход к оцениванию годовой отчетности • анализ совокупности факторов, влияющих на перспективы роста стоимости компании • действия менеджмента по реализацией стратегии развития компании, нацеленной на рост стоимости ее бизнеса. Что дает такой подход • информационное наполнение годовой отчетности с точки зрения ключевых аспектов деятельности компании • соответствие отчетности форматам лучших мировых практик. 12 Критерии оценки годовой отчетности для рейтинга. Критерий «Позиционирование на рынке» Показатели: Макроэкономические факторы, влияющие на рынок и бизнес компании Законодательная среда рынков, на которых действует компании Описание конкурентной среды и рыночная доля компании Перспективы роста рынка в целом и изменения конкурентной среды 13 Критерии оценки годовой отчетности для рейтинга. Критерий «Стратегия бизнеса» Показатели: Миссия и конкретные формулировки основных положений стратегии развития, применительно к особенностям бизнеса компании Цели и задачи компании за отчетный период и достигнутые результаты Стратегические приоритеты на следующий год и 3-5 лет вперед Корпоративное управление Организационная структура компании, бизнес-модель, основные принципы управления бизнесом + основные бизнес-единицы 14 Критерии оценки годовой отчетности для рейтинга. Критерий «Деятельность по созданию стоимости» Показатели: Производственная деятельность и результаты работы по сегментам бизнеса Реализации инвестиционных проектов и перспективы их продвижения в следующем году и на 3-5 лет вперед Инновации, R&D и их внедрение Финансово-экономическое положение компании Риск-менеджмент, система управления рисками и результаты ее действия Рынок ценных бумаг компании и рыночная капитализация 15 Критерии оценки годовой отчетности для рейтинга. Критерий «Устойчивое развитие» Показатели: •Взаимодействие компании с клиентами, сбытовая и маркетинговая политики • Создание и функционирование цепи поставок, взаимодействие с поставщиками и подрядчиками •Персонал: характеристика, социальные гарантии, мотивация и развитие •Охрана труда, обеспечение здоровья и безопасности на рабочих местах, травматизм •Природоохранная деятельность компании, экологические мероприятия по снижению негативного воздействия на окружающую среду •Работа в области промышленной безопасности, меры по предотвращению промышленных аварий •Энергоэффективность и энергосбережение •Вклад компании в социально-экономическое развитие регионов деятельности •Социальная политика и взаимодействие компании с сообществами 16 Критерии оценки годовой отчетности для рейтинга. Критерий «Общая структура отчета» Показатели: Обзоры важнейших решений собраний акционеров, совета директоров и комитетов Перечень/характеристика крупных сделок и сделок с заинтересованностью Сведения о соблюдении компанией кодекса корпоративного поведения Бухгалтерская отчетность по РСБУ, МСФО или GAAP.аудиторские заключения и комментарии к ней Таблица соответствия текста отчета показателям руководств (GRI, IPECA и др.) по подготовке отчетов об устойчивом развитии (социальных отчетов) Глоссарий и список сокращений 17 Основные ошибки годовой отчетности российских компаний. Критерий «Позиционирование на рынке» • Слабый анализ макроэкономической ситуации: нет описания системы факторов, влияющих на динамику рынков сбыта компании • Нет привязки макроэкономических факторов непосредственно к бизнесу компании: как изменение факторов повлияло на результаты деятельности компании в отчетный период • Описание рынка и рыночной доли компании дается поверхностно или отсутствует: нет характеристик географии рынков, продуктовой линейки, рыночной доли компании в сравнении с основными конкурентами 18 Основные ошибки годовой отчетности российских компаний. Критерий «Стратегия бизнеса» • Формулировки ключевых положений стратегии общие и расплывчатые: нет учета специфики компании, поэтому они применимы к описанию стратегии любой компании • Отсутствие четких формулировок о реализации стратегии и планах на будущее: результаты за отчетный период и стратегические приоритеты на следующие годы даны отрывочно и не сведены в единый комплекс • Наличие бизнес-модели вместе с подходами к управлению компанией характерно только для лучших практик, как правило нет характеристик процесса генерации стоимости бизнеса компании • Описание системы корпоративного управления оторвано от результативности: как решения органов управления компанией повлияли на итоги ее деятельности в отчетный период 19 Основные ошибки годовой отчетности российских компаний. Критерий «Деятельность по созданию стоимости» • Финансово-экономическое положение часто дается в формате традиционного АФХД из учебника, нет содержательного анализа причин, в силу которых получаются те или иные финансовые результаты • Описание инвестиционной деятельности не структурировано, формат «что сделано – что предстоит сделать в будущем» в рамках концепции стратегического развития компании встречается редко. • Система риск-менеджмента приводится поверхностно: риски даны в общем виде, ранжирование рисков по значимости не всегда используется, результативность не показана. 20 Основные ошибки годовой отчетности российских компаний. Критерий «Устойчивое развитие» • • • • • • Для большинства компаний «устойчивое развитие» -- «Terra Incognita», смысл устойчивого развития, как процесса стратегического управления стратегиями-функционалами, выхолощен. Материал раздела «Социальная ответственность» не связан со стратегией развития: персонал – статистика по численности и общие фразы о мотивации, ООС, ПБ и ОТ – рапорт об успехах применительно к любой компании, связь с сообществами регионов деятельности – декларация патернализма и абсолютизация филантропии, игнорирование экономических факторов взаимодействия компании с регионами деятельности. 21 Основные ошибки годовой отчетности российских компаний. Критерий «Общая структура отчета» Отсутствие традиционной для годовой отчетности информации: • Ключевых показателей, приведенных в динамике за несколько лет • Биографий топ-менеджеров • обзоров важнейших решений собраний акционеров, совета директоров и комитетов, • описаний крупных сделок и сделок с заинтересованностью • сведений о соблюдении Кодекса корпоративного поведения • комментариев аудиторов к годовой отчетности • списка сокращений и глоссария • подробного адреса для инвесторов • средств навигации для быстрого поиска в бумажных версиях Раздел «Содержание», соответственно структура документа отличаются от принятых практик в худшую сторону: плохо структурированный текст документа резко ухудшает восприятие информации 22 Подробную информацию по теме презентации можно найти на сайте: http://www.annual-report.ru/conference/analytics2011/ Спасибо за внимание