Операции

реклама

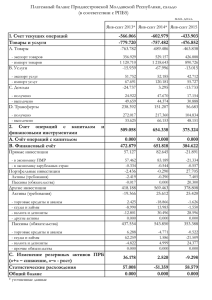

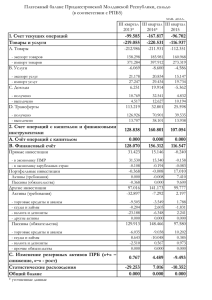

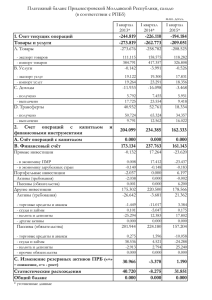

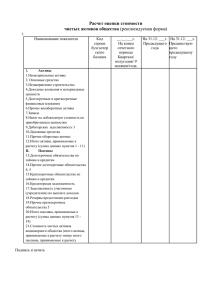

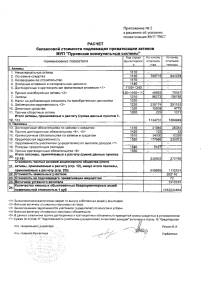

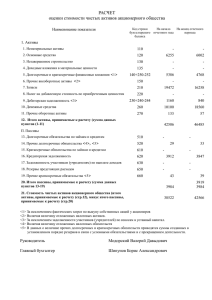

Пункт 4а Концептуальная связь между различными системами экономической статистики Курт Васс Статистический Офис ЕАСТ Рабочее совещание по Внедрению СНС 2008 Киев, 29 ноября-2 декабря 2011 1 Концептуальная связь между различными системами экономической статистики Четыре основные системы: 1. Система национальных счетов, СНС 2008 (ЕСС 1995/2010) • 2. Платежный баланс и Международная инвестиционная позиция (РПБ6 2009) • 3. Связь с остальным миром Статистика государственных финансов, РСГФ 2001 (2012) • 4. вся экономическая деятельность, включая производство, потребление, накопление капитала, распределение дохода, и т.д. экономическая деятельность и влияние государства на экономику, устойчивое развитие фискальной политики государства Денежно-кредитная и финансовая статистика, Руководство по денежно-кредитной и финансовой статистике (MFSM) 2000. • финансовая система, финансовые активы и пассивы Концептуальная связь между различными системами экономической статистики Общие черты для рассмотрения: 1. 2. 3. 4. 5. 6. 7. 8. Единицы Институциональные сектора Резидентная принадлежность Запасы, потоки и их интегрирование Правила бухгалтерского учета Стоимостная оценка Время регистрации Источники данных Распределение счетов доходов и расходов Счет производства Счет образования доходов Счет первичного распределения доходов ВВП Счет вторичного распределения доходов Счёт перераспределения дохода в натуральной форме Счета доходов Использование счета доходов и расходов Сбережения Капитальные трансферты и Нефинансовые Активы Начальный баланс Чистое кредитование/ заимствование Финансовые активы и обязательства Другие экономические потоки Заключительный баланс Баланс активов и пассивов Счета текущих операций Счета накопления Концептуальная связь между различными системами экономической статистики СНС Концептуальная связь между различными системами экономической статистики Счет текущих операций Учет операций по товарам, услугам, доходам и расходам, текущим трансфертам Сальдо текущих операций ПБ и МИП Счет операций с капиталом Учет операций по капитальным трансфертам и нефинансовых непроизведенных активов Чистое кредитование/ заимствование Положение МИП Начальные балансы финансовых активов и пассивов Финансовый счет Отражение финансовых активов и пассивов в учете Другие изменения в счете активов (МИП) Согласование изменений в МИП с операциями в финансовых счетах. Положение МИП Заключительные балансы финансовых активов и пассивов Концептуальная связь между различными системами экономической статистики Доходы Заключительный баланс Начальный баланс Чистая стоимость капитала Нефинансовые активы Чистая стоимость финансового капитала Расходы Чистое операционное сальдо Нефинансовые активы Чистое кредитование /заимствование Изменение чистой стоимости капитала, инвестиционные фонды открытого типа Чистая стоимость капитала Нефинансовые активы Нефинансовые активы Изменение чистой стоимости финансового капитала, инвестиционные фонды открытого типа Чистая стоимость финансового капитала Финансовые активы Финансовые активы Финансовые активы Финансовые активы Пассивы Пассивы Пассивы Пассивы Операции Другие потоки Запасы Запасы СГФ Концептуальная связь между различными системами экономической статистики Начальный баланс Чистая стоимость финансового капитала Финансовые активы Пассивы Запасы Заключительный баланс Изменение чистой стоимости финансового капитала, инвестиционные фонды открытого типа Чистая стоимость финансового капитала Финансовые активы Финансовые активы Финансовые активы Пассивы Пассивы Пассивы Чистое кредитование/ заимствование Операции Другие потоки Запасы ДКиФС Концептуальная связь между различными системами экономической статистики Операции Операции Операции Экспорт товаров и услуг Импорт товаров и услуг Счет доходов СГФ Счет производства Расходный счет Начальный баланс Нефинансовые активы СНС ЕСС Счета доходов Перемещение капитала и нефинансовые активы ВВП (добавленная стоимость) Операции по доходам Текущие трансферты Счет текущих операций Сбережения ПБ Счет операций с капиталом Сальдо текущих операций Операции по капитальным трансфертам NPNFA ДКиФС Операции Финансовые активы и пассивы Финансовые активы и пассивы Чистое кредитование/ заимствование Финансовые активы и пассивы Финансовые активы и пассивы Концептуальная связь между различными системами экономической статистики Общие черты СГФ 2001 СНС 2008 ДКиФС 2000 ПБиМИП 2009 X X * X X X X X X X X X X X X X Учет на основе двойной записи X X** X X Резидентная принадлежность (центр экономического интереса и экономическая территория) X X X X Структура счетов Деление на сектора (5 институциональных секторов) Время регистрации (начисление) Стоимостная оценка (рыночные цены) * ДКиФС сконцентрирована только на финансовых активах и пассивах **В СНС используется бухгалтерский учет на основе четырехкратной записи Концептуальная связь между различными системами экономической статистики По большому счету, макроэкономические системы гармонизированы, однако на практике могут наблюдаться расхождения. Заметили ли вы расхождения в вашей стране и каковы их основные причины? Например, существует различия, связанные со следующим: • охват единиц; • классификации запасов/потоков; • оценка; • время регистрации, корректировка записей методом начислений и т.д.; • источники данных; • другое? Существует ли проблема по причине недостаточного сотрудничестве между производителями данных из различных государственных учреждений? Какие решения вы видите для улучшения данной ситуации?