Формирование федерального, регионального и местного бюджета

реклама

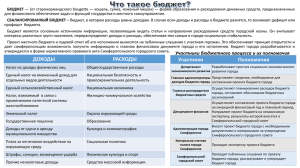

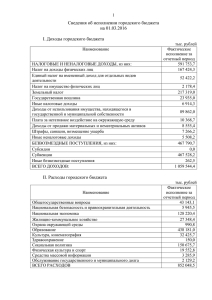

ФОРМИРОВАНИЕ ФЕДЕРАЛЬНОГО, РЕГИОНАЛЬНОГО И МЕСТНЫХ БЮДЖЕТОВ. УПРАВЛЕНИЕ БЮДЖЕТАМИ РАЗНЫХ УРОВНЕЙ. Бюджетная система РФ – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. В соответствии с Конституцией РФ (ст.71 и ст.132) и Бюджетным кодексом РФ (ст.10) бюджетная система РФ состоит из трех уровней: 1. Федеральный бюджет и бюджеты государственных внебюджетных фондов; 2. Бюджет субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов; 3. Местные бюджеты, в том числе: • бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; • бюджеты городских и сельских поселений. Принципы функционирования бюджетной системы РФ: • единство бюджетной системы; • разграничение доходов и расходов между уровнями бюджетной системы; • самостоятельность бюджетов разных уровней; • полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; • сбалансированность бюджетов; • эффективность и экономность использования бюджетных средств; • общее покрытие расходов бюджета; • гласность; • достоверность бюджета; • адресность и целевой характер использования бюджетных средств. Федеральный бюджет – ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА НАЛОГОВЫЕ ДОХОДЫ НЕНАЛОГОВЫЕ ДОХОДЫ Налоговые доходы: • федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год; • таможенные пошлины, таможенные сборы и иные таможенные платежи; • государственная пошлина в соответствии с законодательством РФ Неналоговые доходы: • доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ; • доходы от продажи имущества, находящегося в государственной собственности, - в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти РФ; • часть прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством РФ; • прибыль Банка России – по нормативам, установленным федеральными законами; • доходы от внешнеэкономической деятельности; • доходы от реализации государственных запасов Бюджет субъекта Российской Федерации (региональный бюджет) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации. ДОХОДЫ БЮДЖЕТА СУБЪЕКТА РФ НАЛОГОВЫЕ ДОХОДЫ НЕНАЛОГОВЫЕ ДОХОДЫ Налоговые доходы: 1) налог на прибыль по ставке, установленной для зачисления указанного налога в региональный бюджет; 2) налог на доходы физических лиц; 3) налог на наследование и дарение; 4) акцизы; 5) налог на имущество организаций; 6) транспортный налог; 7) налог на игорный бизнес; 8) единый сельскохозяйственный налог и др. Неналоговые доходы: 1) доходы от использования имущества, принадлежащего субъекту Федерации; 2) доходы от платных услуг бюджетных учреждений субъекта Федерации; 3) часть прибыли унитарных предприятий субъекта Федерации; 4) иные неналоговые доходы. Местный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ РЕГУЛИРУЮЩИЕ ДОХОДЫ СОБСТВЕННЫЕ ДОХОДЫ НАЛОГОВЫЕ БЕЗВОЗМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ НЕНАЛОГОВЫЕ Собственные доходы – это местные налоги и сборы, установленные налоговым законодательством РФ: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследство или дарение; д) местные лицензионные сборы. В группу собственных доходов включаются и неналоговые доходы, которые формируются в соответствии с действующим законодательством, в том числе: • доходы от имущества, находящегося в муниципальной собственности, или от деятельности муниципальных организаций; • часть прибыли муниципальных унитарных предприятий; • прочие доходы. К регулирующим доходам относятся отчисления от федеральных и региональных налогов и сборов. Управление бюджетом – это деятельность по обеспечению развития бюджетной системы в соответствии с заданными количественными и качественными параметрами. Федеральные органы государственной власти осуществляют следующие бюджетные полномочия: • установление общих принципов организации и функционирования бюджетной системы РФ, основ бюджетного процесса и межбюджетных отношений; • определение основ составления и рассмотрения проектов бюджетов, утверждения отчетов об их исполнении и осуществления контроля за их исполнением; • определение основ формирования доходов и осуществления расходов бюджетов бюджетной системы РФ; • определение общих принципов предоставления и форм межбюджетных трансфертов; • осуществление государственных заимствований Российской Федера-ции и предоставление кредитов иностранным государствам; • иные бюджетные полномочия. Органы государственной власти субъектов РФ осуществляют следующие бюджетные полномочия: • составление и рассмотрение проектов бюджета субъекта РФ, осуществление контроля за их исполнением; • установление порядка представления в исполнительные органы государственной власти субъектов РФ утвержденных местных бюджетов, отчетов об их исполнении; • установление и исполнение расходных обязательств субъекта РФ; • установление нормативов отчислений в местные бюджеты от федеральных и/или региональных налогов и сборов; • временное осуществление отдельных бюджетных полномочий органов местного самоуправления; • иные бюджетные полномочия. Органы местного самоуправления осуществляют следующие бюджетные полномочия: • установление порядка составления и рассмотрения проекта местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета; • установление и исполнение расходных обязательств муниципального образования; • определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов; • осуществление муниципальных заимствований, управление муниципальным долгом; • иные бюджетные полномочия.