отчетность

реклама

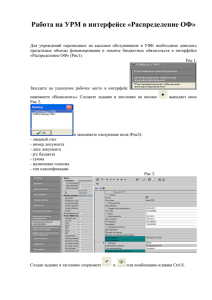

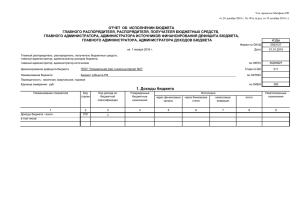

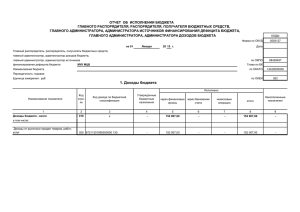

Бухгалтерская отчетность Порядок представления отчетности по исполнению Федерального бюджета РФ Федеральное собрание Правительство РФ Счетная палата Минфин РФ Главный распорядитель (распорядитель) бюджетными средствами Получатель бюджетных средств Федеральное казначейство Основные требования к ведению бухгалтерского учета бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях Основные требования к ведению бухгалтерского учета имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации Основные требования к ведению бухгалтерского учета бухгалтерский учет ведется непрерывно с момента регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ Основные требования к ведению бухгалтерского учета бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи Основные требования к ведению бухгалтерского учета данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета Основные требования к ведению бухгалтерского учета все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без пропусков и изъятий Бухгалтерская отчетность В соответствии с требованиями Бюджетного кодекса РФ единая методология отчетности об исполнении федерального бюджета устанавливается Правительством Российской Федерации Правительство Российской Федерации представляет ежеквартальные и годовой отчеты об исполнении федерального бюджета в Федеральное Собрание Один экземпляр ежеквартальных и годового отчетов об исполнении федерального бюджета представляется в Счетную палату Российской Федерации Организации, представляющие отчетность об исполнении бюджета, организуют ее составление и представление в соответствии с требованиями Инструкции по составлению годовой, квартальной и месячной отчетности, утвержденной приказом Минфина РФ от 21 января 2005 года № 5н Главные распорядители (распорядители) формируют сводную бюджетную отчетность на основании представленной отчетности нижестоящими распорядителями и получателями средств бюджетов Состав бухгалтерской отчетности у получателей средств бюджета • Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) • Отчет о финансовых результатах деятельности (ф. 0503121) • Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127) • Пояснительная записка (ф. 0503160) Состав бухгалтерской отчетности у распорядителя средств бюджета • Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (сводный) (ф. 0503130) • Отчет о финансовых результатах деятельности (сводный) (ф. 0503121) • Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (сводный) (ф. 0503127) • Пояснительная записка (сводная) (ф. 0503160) Состав бухгалтерской отчетности у главного распорядителя средств бюджета • Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) • Отчет о финансовых результатах деятельности (ф. 0503121) • Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (сводный) (ф. 0503127) • Пояснительная записка (сводная) (ф. 0503160) Пояснительная записка должна содержать информацию: об организации финансовом положении сопоставимых данных за отчетный и предшествующий ему годы методах оценки существенных статьях бухгалтерской отчетности В пояснительной записке должно сообщаться: о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием об изменениях в учетной политики организации на следующий отчетный год Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно первым для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года для организаций, созданных после 1 октября – период с даты регистрации по 31 декабря следующего года Способы представления бухгалтерской отчетности пользователю организацией через представителя в виде почтового отправления с описью вложения по телекоммуникационным каналам связи