Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики

реклама

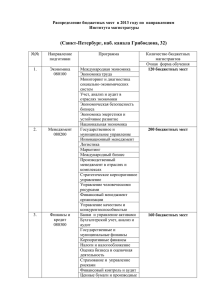

Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра «Финансы и налоги» Предмет: «Бюджетная система Российской Федерации» Преподаватель: Смольянинова Елена Николаевна К.э.н., доцент Лекция 13. БЮДЖЕТНЫЙ ПРОЦЕСС В РОССИЙСКОЙ ФЕДЕРАЦИИ 13.1. Участники бюджетного процесса, их полномочия 13.2. Главный распорядитель средств федерального бюджета 13.3. Распорядитель средств федерального бюджета 13.4. Бюджетное учреждение 13.5. Получатель бюджетных средств В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий. Структура федеральных финансовых органов определяется указом Президента Российской Федерации. Органом денежно-кредитного регулирования является Банк России. Органами государственного или муниципального финансового контроля являются: Счетная палата РФ; контрольные и финансовые органы исполнительной власти; контрольные органы законодательных (представительных) органов субъектов РФ и представительных органов местного самоуправления. Субъекты Российской Федерации в целях осуществления собственной бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с законодательством субъекта Российской Федерации. Муниципальные образования в целях обслуживания местного бюджета и управления средствами местного бюджета создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии с уставом муниципального образования и законодательством Российской Федерации. Участниками бюджетного процесса являются: Президент Российской Федерации; органы законодательной (представительной) власти; органы исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы); органы денежно-кредитного регулирования; Участниками бюджетного процесса являются: органы государственного и муниципального финансового контроля; государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств; иные органы, на которые законодательством Российской Федерации, субъектов Российской Федерации возложены бюджетные, налоговые и иные полномочия. Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Законодательные (представительные) органы, представительные органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней бюджетной системы РФ, осуществляют другие полномочия в соответствии с Бюджетным Кодексом, иными правовыми актами бюджетного законодательства РФ, субъектов РФ, актами органов местного самоуправления. Банк России совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики. Главный распорядитель средств федерального бюджета - орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета. Главный распорядитель средств бюджета субъекта РФ, средств местного бюджета - орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета. Главный распорядитель бюджетных средств: определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат утверждает сметы доходов и расходов подведомственных бюджетных учреждений Главный распорядитель бюджетных средств: составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведом-ственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета осуществляет контроль получателей бюджет-ных средств в части обеспечения целевого использования бюджетных средств, своевре-менного их возврата, предоставления отчет-ности, выполнения заданий по предоставлению государственных или муниципальных услуг Главный распорядитель бюджетных средств: осуществляет контроль за использованием бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств, государственными и муниципальными унитарными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление собственность соответственно РФ, субъектов РФ или муниципальных образований Главный распорядитель бюджетных средств: готовит и представляет органу, ответственному за контроль исполнения соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению государственных или муниципальных услуг Распорядитель бюджетных средств орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств. Распорядитель бюджетных средств составляет бюджетную роспись, распреде-ляет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в орган, исполняющий бюджет определяет задания по предоставлению государственных или муниципальных услуг для получателей бюджетных средств с учетом нормативов финансовых затрат Распорядитель бюджетных средств утверждает сметы доходов и расходов подведомственных бюджетных учреждений осуществляет контроль за использованием бюджетных средств подведомственными получателями бюджетных средств Бюджетное учреждение - организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. В смете доходов и расходов должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности, в том числе доходы от оказания платных услуг, другие доходы, получаемые от использования государственной или муниципальной собственности, закрепленной за бюджетным учреждением на праве оперативного управления, и иной деятельности На основе прогнозируемых объемов предоставления государственных или муниципальных услуг и установленных нормативов финансовых затрат на их предоставление, а также с учетом исполнения сметы доходов и расходов отчетного периода бюджетное учреждение составляет и представляет бюджетную заявку на очередной финансовый год, которая подается на утверждение главному распорядителю или распорядителю бюджетных средств Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Федеральное казначейство РФ либо другой орган, исполняющий бюджет, совместно с главными распорядителями бюджетных средств определяет права бюджетного учреждения по перераспределению расходов по предметным статьям и видам расходов при исполнении сметы Бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников. Бюджетное учреждение, подведомственное федеральным органам исполнительной власти, использует бюджетные средства исключительно через лицевые счета бюджетных учреждений, которые ведутся Федеральным казначейством Российской Федерации. Получатель бюджетных средств бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год. Получатели бюджетных средств имеют право на: своевременное получение и использование бюджетных средств в соответствии с утвержденным бюджетной росписью размером с учетом сокращения и индексации; своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств; компенсацию в размере недофинансирования Получатели бюджетных средств обязаны: своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств; эффективно использовать бюджетные средства в соответствии с их целевым назначением; своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе; своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе; своевременно представлять отчет и иные сведения об использовании бюджетных средств. Вопросы для самопроверки: 1. Какие органы входят в систему органов, обладающих бюджетными полномочиями? 2. Кто является участником бюджетного процесса Российской Федерации? 3. Какие полномочия осуществляют законодательные (представительные) органы в рамках бюджетного процесса? 4. Какие полномочия осуществляют органы исполнительной власти в рамках бюджетного процесса? 5. В чем заключаются функции и обязанности главного распорядитель бюджетных средств? 6. В чем заключаются функции и обязанности распорядитель бюджетных средств? 7. В чем заключаются функции и обязанности получателя бюджетных средств? Основная литература: Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов / А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2004. – 687 с. Бюджетный кодекс Российской Федерации с изменениями и дополнениями на 1 августа 2004 г. – М.: Велби: Проспект, 2005. – 160 с. Бюджетная система Российской Федерации: Учебник для студ. вузов / Под ред. О.В. Врублевской, М.В. Романовского. – 3-е изд., испр. и перераб. – М.: Юрайт-Издат, 2005. – 838 с. Вахрин П.И. Бюджетная система Российской Федерации: Учебник для студ. вузов, обуч. по экон. спец. / П.И. Вахрин. – 2-е изд., испр. и доп. – М.: Дашков и К*, 2005. – 344 с. Дополнительная литература: Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации: Учебное пособие для вузов / И.Г. Акперов, И.А. Коноплева, С.П. Головач. – М.: Финансы и статистика, 2005. – 350 с. Бюджетная система России: Учебное пособие для студ. вузов, обуч. по экон. спец. / Авт.: Г.Б. Поляк, А.А. Астахов, Л.А. Вафина и др.; Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2005. – 540с. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.