ref_ycher.pps 173KB

реклама

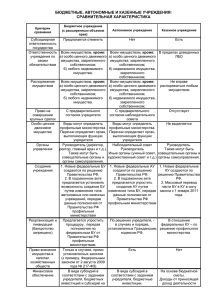

Федеральный закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» Бюджетное послание Президента Российской Федерации Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со сметного принципа финансирования на формирование государственных заданий с обеспечением финансирования за счет субсидий, в том числе на основе преобразования бюджетных учреждений в автономные учреждения. Бюджетное послание Президента Российской Федерации Федеральному Собранию от 25 мая 2009 г. ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Государственные (муниципальные) учреждения: бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий участники бюджетного процесса не являются участниками бюджетного процесса Государственные (муниципальные) учреждения: казенные учреждения участники бюджетного процесса ≠ бюджетные учреждения ≈ автономные учреждения не являются участниками бюджетного процесса Основные изменения в статусе бюджетных учреждений Изменение механизмов финансового обеспечения – переход с бюджетной сметы на субсидии по госзаданию и иные субсидии Полученные доходы от приносящей доход деятельности и использования имущества остаются в распоряжении учреждения Расширение объема прав и повышение самостоятельности бюджетных учреждений Отмена субсидиарной ответственности государства по обязательствам бюджетного учреждения Расширение прав по распоряжению движимым имуществом (за исключением «закрепленного» собственником особо ценного движимого имущества) Заключение гражданско-правовых договоров, приобретение прав и обязанностей от своего имени Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу Счета учреждений по-прежнему открываются только в казначействе На все закупки распространяется действие Закона № 94-ФЗ Система управления: не требуется переназначение руководителя и иных работников учреждения Недвижимым имуществом учреждение не может распоряжаться без согласия собственника При переходе к новому статусу остается неизменным Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать Имущество учреждений сохраняется у них в полном объеме без перезакрепления В целом организационные мероприятия сведены к минимуму – необходимо будет только внести изменения в устав. Минимализация организационных мероприятий при создании казенных учреждений в силу закона При создании казенных учреждений в силу закона: Не производится перерегистрация – только вносятся изменения в устав Не производится переназначение руководителя и иных работников учреждения Имущество не перезакрепляется (то есть признается закрепленным на праве оперативного управления без принятия дополнительного решения) Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение: финансирование, закупки, кредиты, отчетность Критерии сравнения Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) Казенное учреждение Субсидии: - в соответствии с заданием учредителя, Финансовое обеспечение В форме субсидий в соответствии с заданием учредителя и на содержание имущества. - на содержание имущества; - на иные цели. Средства из бюджета: На основе бюджетной сметы. - на исполнение публичных денежных обязательств перед физическими лицами; - на осуществление мероприятий в соответствии с нормативными правовыми актами. Приносящая доход деятельность Доходы поступают в самостоятельное распоряжение. Доходы поступают в самостоятельное распоряжение. Полученные доходы зачисляются в бюджет. Открытие счетов Счета в кредитных организациях или в финансовых органах. Только в финансовых органах. Только в финансовых органах. Распространение действия Федерального закона № 94-ФЗ Не распространяется. Распространяется, в полном объеме. Распространяется в полном объеме. Учет Коммерческий план счетов. План счетов с ведением аналитического учета по кодам КОСГУ, а в части средств бюджета – по бюджетному плану счетов. Бюджетный план счетов. Отчетность Государственные (муниципальные) учреждения обязаны обеспечивать публичность и открытость отчетов о своей деятельности (единый сайт в сети Интернет). Таблица сравнительного анализа налоговой нагрузки на бюджетные учреждения (с учетом нового правового статуса), автономные учреждения и казенные учреждения Налог Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) Казенное учреждение НДС от оказания услуг, предусмотренных госзаданием Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Не уплачивают НДС от аренды Уплачивают Уплачивают Не уплачивают (платит арендатор – налоговый агент) Налог на прибыль Уплачивают (субсидия в налогооблагаемую базу не включается) Уплачивают (субсидия в налогооблагаемую базу не включается) Не уплачивают (налогооблагаемая база отсутствует) Госпошлина за наименование «Россия» Уплачивают (при регистрации учредительных документов) Уплачивают (при регистрации учредительных документов) Не уплачивают Упрощенная система налогообложения Вправе применять Не вправе применять Не вправе применять Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают (за счет доведенных им на эти цели ЛБО) Налог на имущество, земельный налог Федеральный закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»