Пермяков Олег

реклама

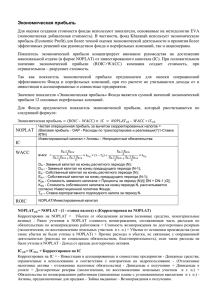

Форум «Акционерный капитал» г.Екатеринбург, 19-20 октября 2006 г. Технологии сохранности и роста капитала Олег А. Пермяков, Директор Член Национальной ассоциации независимых директоров и Российского института директоров Программа семинара $ Жизненный цикл компании и стратегии владельцев $ Владельческий контроль в растущей компании $ Обеспечение сохранности финансов и капитала компании $ Обеспечение устойчивого развития компании $ Финансовая отчетность и финансовый анализ $ Стоимостной подход к управлению бизнесом $ Реализация созданной стоимости Жизненный цикл компании и стратегии владельцев 1. Организационный (структурный) цикл жизни компании. 2. Финансовый цикл жизни компании (простейший, независимый, с промежуточными финансовыми инвестициями, с размещением). 3. Особенности окружающей среды российских компаний и возможные стратегии владельцев. Жизненный цикл организации (по А.Адизесу) Расцвет Стабильность Аристократизм Юность «Давай-Давай» Младенчество Преждевременное старение Ранняя бюрократизация Несостоявшийся предприниматель Бюрократизация Ловушка основателя или ловушка семейственности Смерть во младенчестве Смерть Выхаживание Рост Старение Время Возможные модели развития бизнес-систем $ По целевому сроку жизни – Бессрочная – Бизнес-проект $ По логике создания стоимости – Учредительская – Стратегический инвестор – Финансовый инвестор $ По модели роста – Органический рост – Рост через продажу прав – Рост через приобретение активов – Рост через альянсы $ По концентрации активов – – – – – Атомарная Распределенная Сателлитная Полицентричная Межсистемная $ По уровню специализации – – – – Моноцелевая Концентрированная Диверсифицированная Оппортунистическая $ По структуре владельцев – Закрытая – Открытая – Смешанная Эволюция российских предприятий Особенности окружающей среды российских компаний $ $ $ $ $ $ $ $ Период экономического роста Невнятная экономическая модель и политика Неразвитость института частной собственности Слабый уровень развития финансовых рынков, институтов и инфраструктуры Низкая производительность и конкурентоспособность Низкий уровень и высокий темп консолидации Смена генераций бизнеса Быстрорастущий спрос на качественные активы Возможные стратегии владельцев по увеличению внутренней стоимости $ Агрессивная экспансия $ Приобретение активов $ Консолидация активов $ Реструктуризация активов $ Выход на рынки капитала $ Слияние компаний $ Частное размещение Владельческий контроль в растущей компании 1. Цели и задачи владельческого контроля, последовательность реализации. 2. Основные формы и механизмы владельческого контроля. 3. Программа «переходного периода». Основные цели владельческого контроля 1. Сохранность бизнеса 2. Развитие бизнеса 3. Управляемость бизнеса МЕТАЦЕЛЬ: максимизация стоимости Основные функции владельческого контроля $ Надсистемная и внесистемная $ Нормотворческая $ Распределительная $ Ратифицирующая $ Кадровая $ Информационно-аналитическая $ Идеологическая Последовательность реализации владельческого контроля Инвентаризация бизнес-системы Идентификация ролей владельца Формулирование целей и ограничений Анализ поля (матрицы) задач Расстановка приоритетов Выбор форм и механизмов контроля Составление программы (регламента) контроля 8. Выполнение запланированных действий 9. Анализ результатов и внесение корректив 1. 2. 3. 4. 5. 6. 7. Классификация угроз сохранности третьи лица Преднамеренные действия Деградация извне государство изнутри экс-сотрудники безразличие пробел в системе СОХРАННОСТЬ Так вышло некомпетентность халатность Случайность форс-мажор трагедия Идентификация задач развития масштаб Рост эффективность портфель бизнесов Конкуренто способность РАЗВИТИЕ горизонт ожиданий несбалансированный рост сопротивление переменам качество прогнозирования Использование возможностей неспособность увидеть ограниченность ресурсов мотивация избегание ошибок Анализ проблем управляемости Точность исполнения искажение информации неподчинение противодействие саботаж разрыв власти инициатива недостаток квалификации целеполагание планирование УПРАВЛЯЕМОСТЬ Целевой результат ресурсообеспечение управление процессом мотивация неполнота системы Воспроизводимость отсутствие стандартов персональная зависимость Информативность набор метрик необъективность качество информации фильтрация актуальность искажения Задачи контроля управляемости зависят от типа организации Формы организации Механизмы управления ♀ Адхократия ♀ Простая организация ♀ Механистическая бюрократия ♀ Профессиональная бюрократия ♀ Дивизиональная форма ♂ Простое согласование ♂ Прямое подчинение ♂ Стандарт процесса труда ♂ Стандарт квалификации ♂ Стандарт результата Основные формы владельческого контроля $ Источник: Право собственности $ Полномочия по принятию решений $ Прямой контроль должностных лиц $ Независимый контроль деятельности и/или результатов $ Стандартизация $ Мониторинг результатов Обеспечение сохранности финансов и капитала компании 1. Самодиагностика действующей системы управления финансами компании, выявление "узких мест", возможных угроз, потерь и последствий. 2. Создание и формализация механизмов предотвращения халатности и злоупотреблений в имущественном комплексе и денежных потоках (закупки, продажи, финансы, производство, управление и др.). 3. «Базовый пакет» корпоративной документации, как инструмент эффективного контроля и масштабирования бизнеса. Базовые элементы системы управления финансами $ $ $ $ $ $ $ $ $ $ $ Учет Отчетность Налоговая оптимизация Управление денежными средствами Анализ и планирование (бюджетирование) Управление структурой баланса Привлечение финансирования (кредитная политика) Размещение ресурсов (инвестиционная политика) Управление стоимостью компании Минимизация транзакционных издержек Отношения с инвесторами Оценка развития потерь от злоупотреблений и мошенничества $ Более $9 в день на сотрудника, 6% годового дохода $ Каждый третий сотрудник совершил хищение хотя бы 1 раз за последний год $ 58% = служащие, 30% = менеджеры, 12% = топ-менеджеры и собственники $ 78% = семейные служащие $ Ущерб от мужчин в 4 раза выше, чем от женщин $ Темпы роста: производство = 12%, услуги = 10%, розничная торговля = 5% Основные критерии оценки качества управленческой отчетности (РДТех) состав отчетов качество отчетных данных процессы сбора, хранения и доступа степень автоматизации процессов сбора, к информации хранения и доступа 4 уровня системы отчетности состав показателей обусловлен стратегией предприятия, качество данных гарантируется автоматически хранилище данных вместо фиксированного набора отчетов состав сбалансированная оперативная и историческая отчетность полный контроль качества отчетов на основе точно определенных требований к качеству качество контролируется на уровне консолидированных данных с использованием актуальной НСИ несбалансированная практически не оперативная контролируется отчетность сбалансированная оперативная отчетность неуправляемые низкая с использованием стихийные процессы разных средств регламентированы как в части сбора данных , так и доступа к отчетам процессы работа с информацией выстраивается пользователями ХД вся работа с отчетами полностью регламентирована и автоматически контролируется подготовка отчетов автоматизирована на основе корпоративного стандарта полностью электронная отчетность и специальные средства анализа степень автоматизации оперативный доступ ко всем данным о деятельности предприятия, отсутствие обмена отчетами «Базовый пакет» корпоративной документации Обеспечение устойчивого развития компании 1. Классификация и анализ рисков ведения бизнеса, механизмы управления рисками. 2. Стратегическое планирование и модели реорганизации бизнеса. 3. Корпоративное правление в среднем бизнесе: организационные и юридические аспекты. Виды рисков бизнеса $ $ $ $ $ $ $ $ $ $ технико-технологические маркетинговые финансовые риски участников проекта военно-политические юридические экологические строительные административные риски обстоятельств непреодолимой силы Технология риск-менеджмента $ идентификация риска; $ анализ риска; $ выбор методов воздействия на риск при оценке их сравнительной эффективности; $ принятие решения; $ непосредственное воздействие на риск; $ контроль и корректировка результатов процесса управления Основные способы количественной оценки рисков $ Анализ чувствительности - учет изменения одной переменной $ Метод сценариев - учет изменения группы взаимосвязанных переменных $ Модель Монте-Карло - учет всех возможных комбинаций переменных Варианты риск-менеджмента $ избежание риска $ снижение риска $ страхование рисков $ поглощение рисков Правила риск-менеджмента $ Максимум выигрыша $ Оптимальная вероятность результата $ Оптимальное отклонение возможных результатов $ Оптимальное сочетание выигрыша и величины риска Ответственность комитета по рискам $ $ $ $ $ $ $ Общее руководство риск-менеджментом, предвидение и направляющее воздействие в рамках компании. Создание единой структуры управления риском для всех его аспектов, с которыми сталкивается организация. Разработка политики управления риском, включая точную оценку толерантности менеджмента к риску путем установления конкретных допустимых пределов риска. Выработка системы показателей риска и создание отчетов, включающих оценку ущерба, описание инцидентов, а также перечисление основных опасностей, которым подвергается компания, и сигналов тревоги на базе принципов раннего предупреждения. Оптимизация портфеля рисков компании с помощью коммерческих операций и стратегий переноса риска. Повышение готовности компании управлять рисками посредством программ обучения и обмена информацией, определения качества управления рисками, нормирования, стимулирования и других программ по улучшению системы управления. Разработка аналитических систем и развитие методов обработки данных для содействия программе совершенствования риск-менеджмента. 7 степеней свободы для обеспечения роста $ Традиционная продукция для традиционных потребителей $ Новые клиенты $ Новые товары или услуги $ Новые подходы к организации сбыта $ Новые регионы $ Изменение структуры отрасли в свою пользу $ Вторжение в новые рыночные сегменты З горизонта роста компании (McKinsey) Характеристики горизонтов роста Успешные компании – «конвейер» новых направлений роста Нестабильные модели бизнеса Организационные формы выделения новых направлений $ Самостоятельные подразделения внутри компании $ Независимые компании-операторы $ Дочерние фирмы Философия развития Группы – движение от операционного холдинга к финансовому Основные элементы холдинга Роль корпоративного центра в АФК Система $ Мы предоставляем своим компаниям управленческие ресурсы $ Мы упрощаем доступ к капиталу $ Мы обеспечиваем лоббистскую поддержку $ Мы поддерживаем компании при проводимых слияниях и поглощениях $ Мы прививаем дисциплину бизнеспланирования $ Нашим компаниям проще заключать стратегические партнерства Организация финансирования в холдинговой структуре Децентрализованное финансирование Заемный РЫНОК КАПИТАЛА Заемные средства УК Аккумулированная прибыль Свободные ДС других компаний Акционерный Вклады в уставный капитал Внешние акционеры Заемный капитал дочерней компании Собственный капитал дочерней компании Логика построения финансового холдинга Возможная корпоративная структура финансового холдинга Матрица портфельной стратегии Максимально жесткая система корпоративного управления $ УК выступает в качестве единоличного исполнительного органа во всех зависимых обществах $ Эффективный Совет директоров обеспечивает качество стратегических решений и ответственность за их реализацию $ Жесткая вертикаль от Совета директоров до исполнителей в «дочках» обеспечивает оперативное управление $ Четырехуровневый механизм контроля снижает риски ведения бизнеса Совмещать или разделить? Финансовая отчетность и финансовый анализ 1. Основные методы оценки эффективности операционной, финансовой и инвестиционной деятельности компании. 2. Система финансовой отчетности для собственника. 3. Комплексная финансовая проверка компании. Применяемые сокращения $ EBIT (earnings before interest & tax) – прибыль до уплаты налога и процентов по заемным средствам $ EBITDA (earnings before interest, tax & depreciation) – см. выше и амортизации $ NOPLAT (net operating profit less adjusted tax) – чистая операционная прибыль, скорректированная на налог $ FCF (free cash flow) – свободный денежный поток $ ROTA (return on total assets) – рентабельность активов $ ROIC (return on invested capital) – рентабельность инвестированного капитала $ ROE (return on equity) – рентабельность собственного капитала $ WACC (weighted average cost of capital) – средневзвешенная стоимость капитала $ EVA (economic value added) – экономическая добавленная стоимость Упрощенный баланс компании Типовой отчет о прибылях и убытках Расчет финансовой эффективности бизнеса Пример инвестиционной политики Стоимостной подход к управлению бизнесом 1. Внутренняя стоимость компании и цена сделки. 2. Стоимостные методы оценки компании (EVA и FCF) и ключевые факторы стоимости. 3. Достижение потенциальной стоимости: операционные и стратегические финансовые решения. Стратегии повышения стоимости. Стоимость и цена компании $ Внутренняя стоимость близка к объективной $ Стоимость = стоимость наличных активов + стоимость роста $ Стоимость роста = в прогнозном периоде + в продленном периоде $ ЦЕНА = стоимость х К(и) х К(к) х К(…) Формулы оценки внутренней стоимости $ Формулы «на салфетке»: IVB = NOPLAT/WACC; IVB = NOPLAT/(WACC –i) $ Формула бессрочной добавленной стоимости IVB IC FDEVA CDEVA $ Формула бессрочно растущего FCFt 1 денежного потока CDEVA CV WACC g $ Формула Миллера-Модильяни ROIC WACC NOPLAT CV K NOPLAT N WACC WACC 1 WACC Расчет внутренней стоимости компании (по М.-М.) Схема анализа факторов создания стоимости Схемы анализа создания стоимости Реализация созданной стоимости 1. Категории инвесторов, их ожидания и стратегии выхода. 2. Типовые процедуры вхождения инвестора и прединвестиционная подготовка компании. 3. Стадии инвестиционного процесса, роль инвестиционного консультанта. Цели, «сообразные» привлечению прямых инвестиций в компанию $ $ $ $ $ ПЕРВИЧНО Капитализация (акционерная стоимость) Скорость роста Стратегические возможности Динамика перемен [Финансирование] ВТОРИЧНО $ Доступ к рынкам $ Доступ к технологиям – Производственным – Управленческим $ [Финансирование] Критерии готовности и привлекательности $ ДЕЙСТВУЮЩИЙ бизнес $ Акционеры и руководство – – – – Предпочитают журавля в небе Мыслят категориями «бизнес» и «стоимость» Ясное стратегическое видение Готовность к честному партнерству $ Лидер крупного растущего рынка $ [Привлекательный игрок консолидируемого рынка] $ Фокус на основном бизнесе $ Годовой объем продаж от $15 М, быстрый рост Критерии принятия решения финансовыми инвесторами Требования ФПИ к уровню корпоративного контроля Процедуры, выполняемые ФПИ перед входом в компанию Стратегии выхода ФПИ Приглашаем к сотрудничеству! $ Корпорация СТРАТУМ – – – – – Корпоративные финансы Инвестиции Недвижимость Маркетинг Конференции $ Челябинск, ул.Свободы, 82 $ Тел: +7 (351) 2640620, 2640625; факс 2640623 $ www.stratum.ru e-mail: info@stratum.ru