ноябрь 2015 г. - Московский Экономический Форум

реклама

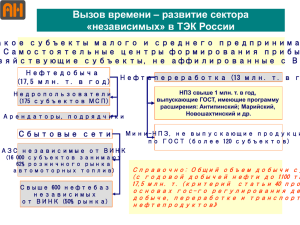

НОВАЯ НЕФТЯНАЯ РЕАЛЬНОСТЬ -2 Шуляр Наталья Алексеевна, Председатель подкомитета по моторному топливу ТПП РФ Главный редактор Нефтегазового журнала «ИнфоТЭК», к.т.н. ОСНОВНЫЕ ЭЛЕМЕНТЫ ГЛОБАЛЬНОГО МАСШТАБА: ФРС США o Международное энергетическое агентство (IEA) создано в 1974 г. по инициативе Генри Киссенджера – решения принимаются голосованием стран членов ( США– 30% голосов ) o Департамент энергетики США (DOE) – огромный бюджет (более $100 млн, бесплатный доступ к информации для любого пользователя, информация агрегирована по нефтяным оборонным округам) o Биржи – NYMEX, ICE – наличие «производных инструментов» приводит к беспрецендентному росту зависимости от информационного поля o Внебиржевой рынок o Прогнозы псевдо-независимых информагентств, аналитиков инвестиционных банков (Прогноз – это документ, который отвечает целям и задачам той страны или группы стран, чьи интересы представляет автор прогноза) o Внедрение западных консультантов в качестве советников по стратегическому развитию энергокомпаний и министерств – под давлением иностранных акционеров 2 Группа факторов Еженедельные отчеты министерства энергетики США (Department of Energy) о запасах сырья, импорте и загрузке НПЗ Фундаментальные Ежемесячные отчеты «Евройлсток» об изменениях запасов нефти и нефтепродуктах в Европе (соотношение спроса и предложения на рынках Северной Америки и Запад Ной Европы) Прогнозы соотношения спроса и предложения от Международного Энергетического агентства в Париже (очень четко соответствуют психологии игроков, сообщают не факты, а прогнозы) Политические Обстановка на Ближнем Востоке – Иран, Ирак, Израиль, Саудовская Аравия Забастовки нефтяников в Северном море Угрозы терактов, совершенные теракты и нападения Политическая и экономическая ситуация в странах, поставляющих нефть в Северную Америку (события в России гораздо менее значимые) Финансовые (подвержены различной интерпретации) Погодные (более значительное и долгое влияние) Независимые оценки добычи стран ОПЕК, другие факторы, которые могут влиять на добычу нефти в ключевых регионах мира (например, отчеты судовых брокеров о фрахте танкеров) Изменения ставок Федеральной резервной системы США Колебания на фондовых рынках Азии и США Изменения курса доллара США к основным валютам – евро, йене и фунту стерлинга Прогнозы силы тропических ураганов Прогнозы температур воздуха в северо-восточной части США ВЫВОД: ЗАВИСИМОСТЬ МИРОВЫХ ЦЕН ОТ ИНФОРМАЦИОННОГО ПОТОКА РАСТЕТ, СНИЖАЕТСЯ ЗНАЧИМОСТЬ ОБЪЕКТИВНЫХ ФАКТОРОВ 3 Сложились шаблоны информационных сообщений о росте или снижении цен, привлекающих внимание участников рынка и вызывающих РЕФЛЕКТОРНУЮ реакцию: «Цена нефти растет на опасениях…» или «Brent подорожала до $118,24 на ожиданиях роста запасов топлива в США» Глобальные ретрансляторы (каналы воздействия) - ведущие мировые информационные агентства, которые в режиме реального времени передают на лентах сообщения Фактически национальная экономика, не только России, а и многих других стран, поставлена в зависимость от частных фирм, являющихся налогоплательщиками иных юрисдикций. Региональные ретрансляторы - аналитики финансовых и инвестиционных компаний и банков, основная задача которых – создание информационных шумов и ментальная привязка участников рынка и населения к постоянной мировой волатильности Внушению особенно подвержены субъекты с низким уровнем образования и неразвитой индивидуальностью: отсюда нарастающие проблемы с уровнем образования в России (тестовые ЕГЭ, формирующие разорванное «клиповое» мышление, воспитание «квалифицированного потребителя»), отсюда ювенальная юстиция, отсюда нивелирование национального самосознания. 4 Сейчас пришло время бесконтрольного применения агрессивных психических и энергетических техник. Цель таких действий – подавление воли оппонента, управление его мышлением, чувствами и поведением. Большую силу получили информационные технологии, соединившие в себе агрессивность внедрения в личное пространство человека с глобальностью интернета и социальных сетей. Мы вошли в зону психологического дискомфорта личности, отсутствия защищенности себя и своей семьи, неуверенности в завтрашнем дне. Один из главных факторов такого влияния – МИРОВАЯ ЦЕНА НЕФТИ. От нее зависит бюджет государства, от нее зависит хватит ли у обычного россиянина средств на питание, медицину, обучение и т.д. ГЛАВНОЕ: Мы не проиграли информационную войну – МЫ ЕЕ ПРОСТО НЕ ВЕДЕМ. 5 Руководитель Правительства и все ведомства воспринимают мировую цену нефти по-прежнему как «Нечто, данное Богом». Цена упала и с бизнеса и населения снимают последние остатки. После ввода санкций вдруг стало понятно, что просто работать некому – нет ни оборудования, нет специалистов. И только сейчас власти схватились за голову, когда стало ясно, что зависимость России от западных нефтесервисных монополий, западных лицензиаров угрожает нацбезопасности, потому что мы сами уже не управляем ни бурением, ни разведкой, ни добычей, ни переработкой. Безнадзорное внедрение на российский рынок, западных консультационных компаний и ценовых агентств привело к полному и тотальному контролю за российским и экспортным рынками энергоносителей. ГЛАВНОЕ: Наверху существует колоссальное противоречие между правильно занятой линией на независимость во внешней политике и полной зависимостью во внутриэкономической политики от 6 ГЛОБАЛЬНЫХ ЭЛИТ. 10 ноября. Цены на нефть вряд ли вернутся к $80 за баррель раньше конца десятилетия, а к 2040 году вырастут лишь до $85 за баррель, несмотря на беспрецедентное сокращение инвестиций в отрасли, прогнозирует МЭА. 10 ноября. Спекулятивные игроки нефтяного рынка увеличили ставки на рост котировок нефти в США на прошлой неделе на максимум за 7 месяцев, посчитав, что цены близки к дну падения, сообщает агентство Bloomberg. Добыча нефти в США (без учета шельфа и Аляски) в августе снизилась пятый месяц подряд. Рост товарных запасов нефти в США в последнюю неделю октября был самым слабым с сентября. Трейдер Энди Холл, чье мнение имеет большой вес на мировом нефтяном рынке, считает, что данные о запасах в США уже не указывают на избыток предложения топлива и цены вскоре начнут расти. При этом известный эксперт Дэниэл Ергин, вице-председатель правления IHS Inc., дал прогноз, согласно которому равновесие на рынке восстановится в 2016 или 2017 г. По его оценке, мировой спрос будет расти на 1,2-1,5 млн б/с в год в ближайшие 5 лет. 10 ноября. BP Plc ожидает сохранения цен на нефть около $60 за баррель как минимум в следующие три года, поскольку предложение продолжает превышать спрос, заявил журналистам глава подразделения компании на Ближнем Востоке Майкл Таунсхенд на конференции в Абу-Даби. "С точки зрения соотношения предложения и спроса не похоже, чтобы превышение спроса над предложением проявилось раньше конца следующего года. Когда же это случится, нужно будет исчерпать товарные запасы, а на это может потребоваться еще пара лет", - цитирует его выступление агентство Bloomberg. 7 НДПИ и экспортные пошлины 2015 г. 2016 г. 2017 г. Коэффициент к ставке НДПИ на газовый конденсат 5,4 6,7 7,7 Ставка на ЭП на светлые 48% 40% 30% Ставка ЭП на АБ 78% 61% 30% Ставка ЭП на темные 76% 82% 100% Ставка ЭП на битумы 76% 82% 100% 2015 г. 2016 г. 2017 г. не соответствующий классу 3, 4, 5 7 300 7 530/10 500 5 830/9 700 класс 4 7 300 7 530/10 500 5 830/9 700 3 450 4 150 3 950 Акцизы, руб./тонну (бюджет 2016 г.) Наименование продукта Дизельное топливо Средние дистилляты 4 150 3 950 Прямогонный бензин 11 300 10 500 9 700 Авиационный керосин 2 300 3 000 2 800 8 . НПЗ Январь-октябрь 2014 г., тыс. тонн Январь-октябрь 2015 г., тыс. тонн 1.Антипинский НПЗ (+) 5094,9 6724,2 2.Афипский НПЗ 4869,1 4744,5 3.Марийский НПЗ (+) 634,8 1336,0 4.Енисей 1118,1 504,6 5.КраснодарЭконефть 2065,7 1494,5 6.Новошахтинский НПЗ (+) 2210,0 2434,7 7.Трансбункер 512,4 500,8 8.Яйский НПЗ (+) 2084,3 2490,0 9.Славянск Эко (+) 964,1 1018,9 10.Ильский НПЗ (+) 2224,8 2380,6 ИТОГО 21778,2 23628,8 9 «При сложившейся структуре ценообразования произойдет рост цен внутреннего рынка на продукцию нефтепереработки. Снижение акцизов . не обеспечивает компенсирующего влияния, поскольку суммарная налоговая нагрузка выросла» (ИнфоТЭК). Цена спотового внутреннего рынка нефти на узлах учета Западной Сибири (котировки ИнфоТЭК): ноябрь 2014 г. – 12 100 – 12 400 руб/тонну март 2015 г. – 18 500 – 18 800 руб/тонну РЕКОРД РОССИИ!!! ноябрь 2015 г. – 13 700 - 14 200 руб/тонну Цена нефти в 2008 г. при мировой цене 147$/b была 13 300 руб/тонну. Розничные цены на АЗС растут по всей стране. Если бы не ФАС цены на АЗС уже были бы выше 40 руб/л. «С ростом цен на крупных НПЗ потребители будут искать продукт подешевле. Таким образом, на рынке увеличится доля суррогатного топлива» (ИнфоТЭК) – МАСШТАБНЫЕ ПРОВЕРКИ АЗС ГЕНПРОКУРАТУРОЙ и РОССТАНДАРТОМ в 2015 г. 10 Как известно, согласно постановлению Правительства РФ с 15 ноября 2015 г. вводится сбор за проезд грузового транспорта по федеральным трассам. Рынок . грузовых перевозок в РФ (рынок потребителей дизельного топлива) представляет собой практически два непересекающихся мира. Первый: это крупные перевозчики-монополисты, автотранспортные предприятия торговых сетей, пищевых холдингов. Для этих предприятий ведение сбора не критично – они просто увеличат свои издержки и переложат их, в конечном итоге, на потребителей. Второй - небольшие предприятия, а также частники, осуществляющие перевозки на собственной машине. В последнее время, в связи с кризисом и уменьшением рынка автоперевозок, они были и так вынуждены снижать цены на свои услуги, балансируя на грани выживаемости. Это сплоченную касту людей ( в отличие от нас – аморфной массы автомобилистов), поддерживающих связь между собой через рации, их работа, как правило, единственный источник дохода. И не только для них: они в основном кормят весь придорожный бизнес — автомастерские, кафе , гостиницы, стоянки. Суровые российские дороги научили их отстаивать свои права и сейчас терять им тоже особенно нечего. Выжить их бизнес в новых условиях не сможет. Вторая причина начала протестов — это недоверие Правительству в том, что собранные деньги пойдут на дороги. Всем известно, что стоимость строительства дорог в РФ почему-то превышает в несколько раз стоимость аналогичного строительства во всем мире. ДЛЯ НЕФТЕПЕРЕРАБОТКИ СНИЖЕНИЕ ОБЪЕМА ПЕРЕВОЗОК – СНИЖЕНИЕ СПРОСА11 В течение всего периода построения рыночной экономики в России разрушается промышленность. Одни отрасли исчезли, другие – влачат жалкое существование. Главные причины – КАДРЫ - неквалифицированное управление экономикой и, как следствие, низкий покупательский спрос, высокие налоги на производство, беззаконие, сложность и запутанность процедур. Главным тормозом экономического развития России стала налоговая система... Московский экономический форум (сентябрь 2015, ТПП РФ): К.Бабкин «Хотя мантра про производство, про импортозамещение произносится, на самом деле, стержень политики — это борьба с инфляцией, это поддержка банков, это налоговые маневры, которые стимулируют экспорт сырья. То есть все делается для того, чтобы у нас было выгодно заниматься банковским сектором и выкачивать сырье, продавая его за границу. А поддержки реального сектора, по большому счету, у нас нет. И такие основные решения, постоянное повышение налогов, обсуждаемое повышение отчислений в Пенсионный фонд, повышение процентных ставок — это все вещи, которые подрубают несырьевой сектор». 12 1. КАДРЫ РЕШАЮТ ВСЕ – на примере ШОЙГУ это отлично видно. 2. . Бюджету всегда мало денег и всегда будет мало. Самое простое решение – увеличить налоги, самое сложное – развивать экономику страны. «Не может мытарь править страной. Экономика развития не должна подменяться бухгалтерской арифметикой» ( из статьи А. Коноплянника). 3. Силами российских консультантов провести анализ мирового баланса спроса и предложения на нефть, нефтепродукты, продукты нефтехимии и газопереработки на ближайшую перспективу. 4. По результатам анализа рынка по возможности скорректировать Программы модернизации нефтепереработки РФ и оптимизировать выпускаемый ассортимент под нужды внутреннего рынка, включая ЕврАзЭС. ИЗУЧАТЬ СПРОС! Мировой рынок не резиновый, а местные регуляторы способны на всякие действия, чтобы его от нас защитить. Например, Европа вполне способна перейти с дизеля на бензин. 5. Просить Минэкономразвития на 10% снизить ввозные таможенные пошлины на дизельные машины и, таким образом, создать условия для увеличения внутреннего спроса на дизельное топливо. РЕЗКО ВОЗРАСТЕТ КОНКУРЕНЦИЯ НА РЫНКЕ ЕВРОПЫ – ОСНОВНОМ РЫНКЕ СБЫТА РОССИЙСКОГО ДИЗЕЛЯ. 13 6. Поддержать программы развития транзитных бункеровок в портах РФ, имея в виду увеличение внутреннего спроса на мазут при одновременно . увеличении доходов бюджета за счет роста судозаходов в российские порты. 7. Постепенно повысить роль и статус СПбМТСБ по торговле углеводородами на мировом рынке. В перспективе перейти к торговле углеводородами на экспорт за рубли. 8. Всеми силами сдерживать рост оптовых и розничных цен на моторные топлива (роль ФАС), чтобы не допустить социального напряжения в регионах. Автомобилисты – народ горячий, что хорошо видно по акциям дальнобойщиков. 9. Cоздать Евразийское международное энергетическое агентство (Россия, Казахстан, Белоруссия на первом этапе, далее Китай) по для повышения роли стран СНГ на мировом нефтяном рынке и достоверности статистических показателей работы нефтегазовых комплексов указанных стран. ДАВАТЬ СВОИ ПРОГНОЗЫ, АНАЛОГИЧНЫЕ МЭА. Поднять статус российских консалтинговых и ценовых агентств, цитирование их выводов первыми лицами государства и руководителями НК, широкомасштабное продвижение отечественных 14 прогностических разработок. . 15