Программы кредитования малого и среднего бизнеса

реклама

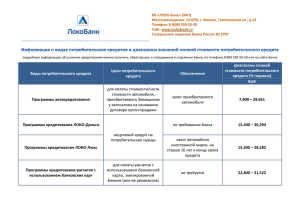

ПРОГРАММЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА Связь инициативы и перспективного роста Почему Связь-Банк? • ОАО АКБ «Связь-Банк» основано в 1991 году , в мае текущего года банку исполнилось 20 лет. • Главный акционер Банка c 2008 года - Государственная корпорация «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк)» • Чистая прибыль за 1 кв.2011г. составила 1,6 млрд.рублей, собственные средства банка (капитал) на 1 мая составили 34,8 млрд. рублей. В 1 квартале банк увеличил кредитный портфель клиентов юридических лиц на 11% или на 7,3 млрд.рублей до 73,7 млрд.рублей • Связь-банк занял 22 место в рейтинге «100 крупнейших банков – март 2011г.» с активами объемом 173 млрд. рублей по верссии Forbes.ru • Банк имеет большой опыт кредитования малого и среднего бизнеса • Банк предоставляет консультации своих специалистов на всех этапах взаимодействия клиента с Банком Общие требования к Заемщику: 1. Резидент Российской федерации 2. Осуществление хозяйственной деятельности – не менее 1 года 3. Открытие расчетного счета в Банке (возможно открытие банковского счета после принятия соответствующим кредитным комитетом положительного решения о кредитовании) 4. Обязательные требования к финансовому состоянию: положительные чистые активы на последнюю отчетную дату прибыльная деятельность нарастающим итогом за последний истекший календарный год и текущий календарный год доля собственного капитала заемщика: • для лиц, осуществляющих деятельность в сфере торговли и услуг, не менее 15% от валюты баланса • для лиц, осуществляющих иную деятельность, не менее 20% от валюты баланса Цели кредитования: Цель 1: пополнение оборотных средств, в том числе погашение задолженности по налогам и сборам, и иным обязательным платежам в бюджетные и внебюджетные государственные фонды всех уровней, выплата заработной платы, формирование вклада (депозита) для обеспечения заявки на участие в конкурсе/аукционе на размещение госзаказа, на формирование вклада (депозита) для обеспечения исполнения госконтракта. Цель 2: финансирование внеоборотных средств (приобретение движимого/недвижимого имущества, нематериальных активов, используемых в предпринимательских целях, расходы по капитальному ремонту/техническому перевооружению (модернизации) указанного имущества). Цель 3: погашение кредитов сторонних банков, предоставленных на Цели 1 и 2, при условии подтверждения фактического использования кредитных средств на указанные цели при первичной выдаче кредитов сторонними банками. Сроки кредитования : • до 5-ти лет при финансировании внеоборотных средств • до 3-х лет при кредитовании на пополнение оборотных средств; для лиц, осуществляющих деятельность в сфере торговли и услуг, при оборотном кредитовании - до 1,5 лет. При наличии в качестве обеспечения залога недвижимого имущества, используемого в коммерческих целях (за исключением жилого недвижимого имущества, земельных участков, предназначенных для индивидуальной жилой застройки, воздушных, морских судов и судов внутреннего плавания, а также космических объектов), в объеме, не менее 30% от общей залоговой стоимости обеспечения, срок кредитования для лиц, осуществляющих деятельность в сфере торговли и услуг, при оборотном кредитовании может быть установлен до 2-х лет • при кредитовании на цели рефинансирования кредитов других банков срок кредитования определяется согласно указанным выше условиям исходя из цели кредитования при первичной выдаче кредитов сторонними банками Виды кредитования : • возобновляемая кредитная линия с задолженности и установленным оборачиваемости кредитных средств лимитом периодом • кредит с единовременной выборкой денежных средств • не возобновляемая кредитная линия с лимитом выборки и периодом доступности кредитных средств • возобновляемая кредитная линия со свободным режимом выборки/погашением кредитных средств с лимитом задолженности Обеспечение : • • • кредиты предоставляются полностью обеспеченными залогодателем/поручителем/гарантом может выступать только резидент Российской Федерации доля залога товаров в обороте может составлять до 50% от общей залоговой стоимости обеспечения Виды обеспечения: • залог движимого имущества (товарно-материальные ценности, оборудование, транспортные средства, доли участия в уставном капитале, акции, ценные бумаги) • залог недвижимого имущества (нежилые здания/сооружения, объекты незавершенного строительства, воздушные и морские суда, суда внутреннего плавания, квартиры, жилые дома, земельные участки, предприятия – как имущественные комплексы • залог прав требования • поручительства юридических и физических лиц Программы кредитования субъектов малого предпринимательства. Требования к субъектам малого предпринимательства: • • • годовая выручка не более 400 млн. рублей средняя численность работников – до 100 человек суммарная доля участия субъектов РФ, муниципальных образований, юридических лиц в уставном капитале не более 25% Программа «Капитал для роста» • • • • • • Срок кредита – до 5 лет Процентная ставка – в зависимости от сроков кредитования (от 11% до 13,5%) единовременная комиссия (с уплатой до выдачи кредита) – не менее 0,5 % от суммы кредита. Уплата процентов: ежемесячно Цель кредита – Финансирование внеоборотных средств (приобретение движимого/недвижимого имущества, в том числе сельскохозяйственных животных, и нематериальных активов, используемых в предпринимательских целях, расходы по капитальному ремонту/техническому перевооружению (модернизации) указанного имущества Размер кредита – в объеме, обоснованном бизнес-планом, но не более: 60 млн.рублей- юридическим лицам 15 млн.рублей – индивидуальным предпринимателям Обязательные требования к финансовому состоянию в обязательном порядке оформляется поручительство совершеннолетних дееспособных членов семьи заемщика на всю сумму обязательств (для индивидуального предпринимателя), поручительство учредителей, владеющих в совокупном объеме не менее 51% от уставного капитала на всю сумму обязательств (для юридического лица) Виды кредитования : кредит с единовременной выборкой денежных средств невозобновляемая кредитная линия Программа «Оборотный капитал» • • • • • • Размер кредита – 15.000.000 рублей для индивидуальных предпринимателей или 30.000.000 рублей для юридических лиц Срок кредита – до 1,5 лет Процентная ставка – Процентная ставка по кредиту - в зависимости от сроков кредитования (от 10% до 12%). Единовременная комиссия (с уплатой до выдачи кредита) – не менее 0,25% от суммы кредита. Уплата процентов: ежемесячно Цель кредита – Пополнение оборотных средств, в том числе погашение задолженности по налогам и сборам, и иным обязательным платежам в бюджетные и внебюджетные государственные фонды всех уровней, выплата заработной платы в обязательном порядке оформляется поручительство совершеннолетних дееспособных членов семьи заемщика на всю сумму обязательств (для индивидуального предпринимателя), поручительство учредителей, владеющих в совокупном объеме не менее 51% от уставного капитала на всю сумму обязательств (для юридического лица) Виды кредитования возобновляемая кредитная линия кредит с единовременной выборкой денежных средств невозобновляемая кредитная линия Программа «Кредит под залог приобретаемого движимого имущества» • • • • • • • Размер кредита – не более минимальной из двух величин 80% стоимости приобретаемого имущества (в расчет принимается минимальная из двух величин: продажная цена по договору или оценочная (рыночная) стоимость по экспресс – оценке Уполномоченного работника филиала Банка[1]) 15.000.000 рублей для индивидуальных предпринимателей или 60.000.000 рублей для юридических лиц Срок кредита – При приобретении оборудования – до 5 лет, при приобретении транспортных средств – до 3-х лет Процентная ставка – в зависимости от сроков кредитования (от 12 до 14%). На период с даты заключения Кредитного договора по дату предоставления в Банк документов, подтверждающих право собственности Залогодателя на предмет залога - процентная ставка увеличивается на 3% годовых. Единовременная комиссия (с уплатой до выдачи кредита) – не менее 1% от суммы кредита. Уплата процентов: ежемесячно Обеспечение – Залог приобретаемого движимого имущества. Залогодатель – только Заемщик. в обязательном порядке оформляется поручительство совершеннолетних дееспособных членов семьи заемщика на всю сумму обязательств (для индивидуального предпринимателя), поручительство учредителей, владеющих в совокупном объеме не менее 51% от уставного капитала на всю сумму обязательств (для юридического лица) Виды кредитования кредит с единовременной выборкой денежных средств невозобновляемая кредитная линия (с графиком выборки) Погашение кредита: ежемесячно равными долями. Возможна отсрочка погашения кредита на срок до 1 года. Особые условия – Предоставление в Банк до выдачи кредита платежных документов, подтверждающих оплату приобретаемого имущества за счет собственных средств в размере разницы между стоимостью имущества по договору и размером предоставляемого кредита (не менее 20%) Программа «Кредит под залог приобретаемого недвижимого имущества» • • • • • • Размер кредита – не более минимальной из двух величин 70% стоимости приобретаемого недвижимого имущества (в расчет принимается минимальная из двух величин: продажная цена по договору или от оценочной (рыночной) стоимости приобретаемого недвижимого имущества согласно заключению (отчету об оценке) 15.000.000 рублей для индивидуальных предпринимателей или 60.000.000 рублей для юридических лиц Срок кредита – до 7 лет Процентная ставка – в зависимости от сроков кредитования (от 12% до 15%). На период, с даты заключения Кредитного договора по дату передачи в Банк нотариально заверенной копии Договора купли-продажи приобретаемого недвижимого имущества и Свидетельства о регистрации права собственности на недвижимое имущество с отметками регистрирующего органа об обременении - процентная ставка увеличивается на 1% годовых Единовременная комиссия (с уплатой до выдачи кредита) – не менее 1,5 % от суммы кредита Уплата процентов: ежемесячно Обеспечение – Залог приобретаемого недвижимого имущества путем оформления ипотеки в силу закона. Залогодатель только Заемщик. Виды кредитования кредит с единовременной выборкой денежных средств невозобновляемая кредитная линия (с графиком выборки) Погашение кредита: ежемесячно равными долями. Возможна отсрочка погашения кредита на срок до 1 года. в обязательном порядке оформляется поручительство совершеннолетних дееспособных членов семьи заемщика на всю сумму обязательств (для индивидуального предпринимателя), поручительство учредителей, владеющих в совокупном объеме не менее 51% от уставного капитала на всю сумму обязательств (для юридического лица) Программа обеспечения госзаказа для субъектов малого предпринимательства Госзаказ - заказ на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд в соответствии с Федеральным законом от 21.07.2005 г. № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – ФЗ № 94-ФЗ). Госконтракт - контракт на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд, заключаемый по итогам победы в конкурсе (аукционе), проводимом государственным (муниципальным) заказчиком в соответствии с ФЗ № 94-ФЗ. В соответствии с действующим законодательством РФ: • для обеспечения заявки на участие в конкурсе,/аукционе на размещение госзаказа участнику конкурса/аукциона необходимо разметить вклад (депозит) на счетах заказчика конкурса/аукциона, указанных в конкурсной документации/документации об аукционе. Размер депозита не может превышать 2% от стоимости контракта (лота) • для обеспечения исполнения обязательств по госконтракту победителю конкурса/аукциона необходимо разметить вклад (депозит) на счетах заказчика конкурса/аукциона или предоставить безотзывную банковскую гарантию. Требования к размеру депозита (или банковской гарантии) устанавливаются ФЗ № 94-ФЗ в зависимости от суммы госконтракта и условий его оплаты. Способ обеспечения исполнения госконтракта (депозит либо гарантия) определяется победителем конкурса/аукциона самостоятельно Программа обеспечения госзаказа для субъектов малого предпринимательства (продолжение) • Цель кредита/гарантии 1. На формирование вклада (депозита) для обеспечения заявки на участие в конкурсе/аукционе на размещение госзаказа (далее – Кредит 1) 2. На формирование вклада (депозита) для обеспечения исполнения госконтракта (далее – Кредит 2) / обеспечение исполнения госконтракта в форме банковской гарантии • Размер кредита/гарантии 1. Кредит 1 – не более 2% от стоимости контракта (лота) 2. Кредит 2/ Гарантия - не более минимальной из двух величин размер обеспечения исполнения госконтракта, предусмотренный ФЗ №94-ФЗ • Срок кредита/гарантии 1. Кредит 1 - до 6 месяцев 2. Кредит 2/ Гарантия – срок действия контракта, но не более 3 лет • Процентная ставка Процентная ставка по Кредиту 1 и Кредиту 2 - в зависимости от сроков кредитования (от 10,5% до 12,5%). Уплата процентов по Кредиту 1 и/или Кредиту 2 - ежемесячно. Уплата вознаграждения за предоставление гарантии - единовременно не позднее срока передачи банковской гарантии Принципалу по акту приема-передачи. • Обеспечение – В случае, если размер Кредита 1 не превышает среднемесячную выручку Заемщика (брутто) за последние 4 календарных квартала, то Кредит 1 может быть необеспеченным. Гарантия предоставляется только полностью обеспеченная Кредит 2 предоставляется только полностью обеспеченный • Виды кредитования - Кредит 1, Кредит 2 - кредит с единовременной выборкой денежных средств • Особые условия - Кредит 1 и/или Кредит 2 (или Гарантия) могут быть предоставлены только лицам, не входящим в реестр недобросовестных поставщиков, ведение которого осуществляется Федеральной антимонопольной службой (http://rnp.fas.gov.ru/) Расчетно-кассовое обслуживание В рамках кампании, приуроченной к 20-летию Банка, Связь-Банк существенно снизил стоимость услуг на расчетно-кассовое обслуживание для новых клиентов в рамках нового льготного тарифного плана «Корпоратив» для юридических лиц и индивидуальных предпринимателей, открывших счет в Банке с 1 мая по 31 октября 2011 года. Специальные тарифы для юридических лиц и индивидуальных предпринимателей в течение первого года обслуживания в том числе: •открытие расчетного (накопительного счета в рублях) – 20 рублей; •выдача клиентам простых справок о состоянии счетов или движениях по ним – 20 рублей (за документ); •заверение уполномоченным работником банка карточки с образцами подписей и оттиска печати – 20 рублей (за одну подпись) плюс НДС; •запрос об аннуляции перевода по требованию клиента (в рублях) – 20 рублей (за запрос); •выдача оформленной чековой книжки – 20 рублей; •открытие текущего счета в иностранной валюте – 20 рублей; •ведение расчетного счета клиента при наличии операций по счету за текущий месяц- 200 рублей; •удаленное компьютерное обслуживание – стоимость ежемесячного обслуживания – 200 рублей. НАМ 20 ЛЕТ! ПРИГЛАШАЕМ НА «КОРПОРАТИВ»!