Отечественные и зарубежные компании - противостояние или взаимное дополнение Конференция

реклама

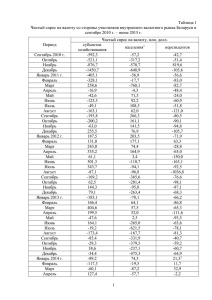

Отечественные и зарубежные компании противостояние или взаимное дополнение Конференция «Фармацевтический рынок Украины 2009-2010 г. Возвращение в будущее» Киев, 9 февраля 2010 г Исследования фармацевтического рынка Украины Некоторые параметры фармацевтического рынка Украины Изменение потоков пациентов в различных городах и в целом по Украине Апрель 2008 Ноябрь 2008 Апрель 2009 Суммарное количество пациентов в 4 городах Ноябрь 2009 60 000 200000 50 000 49 928 51 237 48 757 160000 38 427 Пациенты 40 000 120000 30 000 80000 172 087 178 931 184 559 188 349 Ноябрь 2008 Апрель 2009 Ноябрь 2009 20 000 40000 10 000 0 0 Киев Донецк Харьков Львов Апрель 2008 * - Указаны абсолютные количества пациентов у врачей, принимавших участие в исследовании Источник: PrIndexTM «Мониторинг назначений ЛП» Изменение количества назначений в различных городах Апрель 2008 Ноябрь 2008 Апрель 2009 Суммарное количество выписанных рецептов в 4 городах, (000) Ноябрь 2009 80 000 200 000 70 000 Назначения, кол-во (000) 60 000 58 896 160 000 50 000 43 850 120 000 37 171 40 000 34 339 188 117 197 520 173 875 174 256 80 000 30 000 20 000 40 000 10 000 0 0 Киев Донецк Харьков Львов Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 •- Указаны перевзвешенные потоки рецептов у врачей (потенциал выписки за год, с учетом генеральной совокупности врачей в городе) Источник: PrIndexTM «Мониторинг назначений ЛП» Потоки назначений: вклад врачей различных специальностей Пульмонолог 200000 Ревматолог 180000 Аллерголог Уролог 160000 Гастроэнтеролог [000] prescriptions 140000 Психиатр 14 921 13 772 120000 21 231 Офтальмолог 21 901 100000 13 319 12 855 Травматолог 19 853 19 408 Кардиолог Эндокринолог 80000 46 326 48 665 Хирург 39 914 40 524 60000 ЛОР Дерматолог Невролог 40000 54 688 58 364 20000 51 356 51 550 Гинеколог Педиатр Терапевт 0 Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 В 2009 году отмечено падение потока рецептов на 9,73% по сравнению с 2008 годом Источник: PrIndexTM «Мониторинг назначений ЛП» Распределение назначения ЛС поликлиническими врачами по АТС категориям (%) 100% 2,0 2,3 24,3 22,8 23,4 0,4 0,4 8,3 8,3 8,1 8,1 2,0 2,4 M 10,7 10,1 L 5,2 5,3 3,1 3,9 3,8 11,7 11,9 12,2 12,0 3,5 3,8 3,7 3,5 2,1 2,3 2,1 22,2 22,6 23,9 0,4 0,4 0,4 70% 8,9 0,4 8,3 8,3 8,0 60% 7,6 8,1 8,1 7,5 2,0 2,1 2,1 2,3 50% 10,7 10,7 10,7 10,7 40% 5,0 4,9 4,8 4,5 3,5 3,7 3,5 11,9 11,3 3,3 3,4 2,3 90% V Доля, % 80% 30% 20% 10% БАД S R P N J H G D C 20,7 20,6 19,4 18,1 18,6 18,3 B A 0% Апрель 2007 Ноябрь 2007 Апрель 2008 Источник: PrIndexTM «Мониторинг назначений ЛП» Ноябрь 2008 Апрель 2009 Ноябрь 2009 Назначения врачей TOP 10 компаний в назначениях врачей 4,50 Берлин-Хеми 4,03 4,00 КРКА 3,85 3,76 Никомед 3,54 3,50 Доля, % Сандоз Сервье 3,00 2,69 Фармак 2,60 2,50 Актавис 2,36 Глаксо Смит Клайн 2,10 2,00 Артериум Санофи-Авентис 1,50 Apr 08 Nov 08 Источник: PrIndexTM «Мониторинг назначений ЛП» Apr 09 Nov 09 Доля отечественных производителей в назначениях врачей, ТОР 5 3,0 Фармак 2,5 Доля, % Артериум 2,0 БХФЗ 1,5 Дарница 1,0 КВЗ 0,5 Apr 08 Nov 08 Источник: PrIndexTM «Мониторинг назначений ЛП» Apr 09 Nov 09 Соотношение потоков назначений препаратов отечественных и зарубежных производителей 100 90 80 13,7 11,0 11,1 10,4 10,8 10,2 10,2 10,6 11,3 10,9 11,7 12,0 МНН в назначениях % назначений 70 60 Отечественные производители 50 40 78,3 75,3 78,3 78,3 78,1 77,8 30 20 Зарубеж ные производители 10 0 Апрель 2008 Ноябрь 2007 Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 В мониторинге: отечественные компании– 45, зарубежные (в т.ч. СНГ) - 565 Источник: PrIndexTM «Мониторинг назначений ЛП» Доля ТОР 5 отечественных и ТОР 5 зарубежных компаний в назначениях врачей поликлиник Отечественные и зарубежные компании, ТОР 5 Отечественные и зарубежные компании, ТОР 5 ТОР 5 зарубежные ТОР 5 отечественные МНН ТОР 5 зарубежные Другие ТОР 5 отечественные МНН Другие 100 200 000 90 80 160 000 70 140 000 131 345 120 000 125 417 115 024 114 401 66,7 66,5 66,2 65,7 10,4 10,5 10,1 10,2 7,7 7,4 8,2 8,0 15,3 15,6 15,5 16,2 Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 60 50 100 000 40 80 000 30 60 000 40 000 Доля,% Кол-во назначений в год, (000) 180 000 19 463 20 733 14 539 14 667 28698 Апрель 2008 20 000 17 574 17 843 14 286 13 852 30775 26991 28160 Ноябрь 2008 Апрель 2009 Ноябрь 2009 20 10 0 Источник: PrIndexTM «Мониторинг назначений ЛП» 0 Киев: доля различных компаний в назначениях врачей, TOP 10 Доля, % 0 1 2 3 4 Берлин-Хеми 4,56 КРКА 3,66 Хеель 2,77 Фармак 2,68 Сервье 2,55 Санд оз Глаксо Смит Клайн Санофи-Авентис Никомед Артериум Источник: PrIndexTM «Мониторинг назначений ЛП» 5 2,48 2,37 2,3 2,29 2,19 Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 Оценка маркетинговой активности производителей ЛС Изменение количества вспомненных врачами визитов SF Апрель_2008 Ноябрь_2008 Апрель_2009 Ноябрь_2009 140 000 Терапевты 1 000 000 937877 900 000 120 000 116064 114706 807377 799613 800 000 724024 700 000 100 000 Визиты 600 000 80 000 500 000 57220 60 000 400 000 45954 300 000 38805 40 000 200 000 20 000 100 000 * - Указаны абсолютные количества визитов к врачам, принимавших участие в исследовании Источник: MEDI-Q «Мнение практикующих врачей» бр ь_ 20 09 Н оя ь_ 20 09 Ап ре л Н оя ь_ 20 08 Ап ре л ог и Де рм ат ол ло ги Ур о Га с тр оэ нт ер ол о ги и ол ог не вр ги ио ло Ка рд бр ь_ 20 08 0 0 Изменение количества вспомненных визитов медицинских представителей (к одному врачу за месяц в целом) Апрель_2008 Ноябрь_2008 Апрель_2009 Ноябрь_2009 140 130 114 120 110 Визиты 100 90 80 68 70 55 60 50 40 40 38 33 30 Де рм ат о ло ги и ол ог ло тр о оэ не Га ст р Ур ги и ло г Не вр о ио ло ги Ка рд те ра пе вт ы 20 * - Указаны абсолютные количества визитов к врачам, принимавших участие в исследовании Источник: MEDI-Q «Мнение практикующих врачей» Изменение количества вспомненных визитов SF лидеров среди отечественных и зарубежных компаний (врачи 6 специальностей – смешанная выборка) Апрель_2008 Ноябрь_2008 Апрель 2009 Ноябрь_2009 120000 104077 Отечественные 110000 Зарубежные Количество визитов 100000 80494 90000 67862 80000 70000 60000 50000 40904 38810 40000 29616 28578 30000 37463 25581 18956 20000 10000 Источник: MEDI-Q «Мнение практикующих врачей» Се рв ье ед Ни ко м Са нд оз Хе ми Бе рл ин - КР КА КВ З ФЗ БХ ак Фа рм ца Да рн и Ар те р иу м 0 Терапевты: динамика охватов SF , ТОР 5+ отечественных и зарубежных компаний Апрель 2008 90 Ноябрь 2008 Апрель 2009 Ноябрь 2009 Отечественные Зарубежные 80 77 77 % врачей 70 62 59 60 55 60 53 50 45 45 40 33 30 20 10 вь е Се р Са нд оз ко м ед Н и РК К -Х ер ли н Б Источник: MEDI-Q «Мнение практикующих врачей» А и ем ВЗ К З ХФ Б ар м ак Ф ни ца Д ар А рт е ри ум 0 Терапевты: частота визитов медицинских представителей 1 раз в мес. и чаще 2-3 раз. в кварт. 1 раз в кварт. Index наиболее частых визитов 0,8 90 Зарубежные 80 0,7 70 0,6 0,58 60 Врачи, % 0,5 50 0,47 0,41 40 0,37 0,39 0,35 0,4 0,3 30 0,27 0,29 0,25 20 10 0,42 0,2 44 36 21 18 25 15 13 24 19 0,1 8 0,0 0 З З ак ца Ф ум и КВ м Х и н р Б р р те Фа Да Ар Источник: MEDI-Q «Мнение практикующих врачей» р Бе и ем Х нли К КР А о нд а С з д ме о к Ни рв Се ье Индекс = визиты с наибольшей частотой / обжий охват Отечественные Терапевты: динамика изменения наиболее частых визитов Ноябрь 2007 Ноябрь 2008 Ноябрь 2009 50 44 Доля опрошенных врачей, % Отечественные производители Зарубежные производители 40 36 30 25 24 21 19 18 20 15 13 8 10 Источник: MEDI-Q «Мнение практикующих врачей» ье Се рв ед Ни ко м оз Са нд КР КА Хе ми Бе рл ин - КВ З БХ ФЗ иц а Да рн ма к Фа р Ар те р иу м 0 Маркетинговая активность в аптеках Динамика охвата визитами SF фармацевтов (работники первого стола и менеджеры по закупкам) ведущих отечественных и зарубежных компаний Апрель 2008 Ноябрь 2008 Апрель 2009 Ноябрь 2009 90 Отечественные Зарубежные 77 80 74 70 % респондентов 60 54 52 51 50 48 50 39 40 35 30 19 20 10 Бо рщ Источник: Pharma-Q «Мнение провизоров/фармацевтов» № 44 Се рв ье Са нд оз ом ед Ни к КР КА Хе ми ин Бе рл аг о вс ки Ф й КВ З ХФ З ак ар м м Ар те ри у Да рн и ца 0 Наиболее частые визиты МП в аптеку (1 раз в 2 недели и чаще, индекс)* Ноя 08' Апр 09' Ноя 09' Прирост Ноя 09'/08' 1,4 45 Отечественные Зарубежные 40 1,22 1,21 1,08 1,03 1,08 20 1,24 1,26 25 1 0,87 0,92 15 10 5 0,8 * - Провизоры и менеджеры, ответственные за закупку Источник: MEDI-Q «Мнение практикующих врачей» рв ье Се Са нд оз д Ни ко ме КР КА Бе рл ин -Х ем и БХ ФЗ КВ З ри ум Ар те Да рн иц а Фа рм ак 0 Прирост Ноя 09'/08' 1,2 30 1,17 Визиты Reps Total 35 Динамика охвата визитами SF аптек в различных городах Украины (ТОР 5+) % от опрошенных Украина Сумы 100 Ровно 80 Херсон 60 Киев Харьков Донецк Артериум 40 Хмельницкий Луганск 20 Черкассы Днепропетровск 0 Луцк Запорожье Черновцы Одесса Ивано-Франковск Львов Тернополь Винница Источник: Pharma-Q «Мнение провизоров/фармацевтов» Симферополь Николаев Фармак Берлин-Хеми КРКА Динамика охвата визитами SF аптек с различным сравнительным объёмом продаж БерлинХеми 85 КРКА Доля, % 75 Дарница Артериум 65 Никомед 55 Фармак Сандоз 45 БХФЗ 35 КВЗ 25 Объем продаж существенно ниже среднего уровня аптек Объем продаж немного ниже среднего уровня аптек Объем продаж примерно такой же, как у основной массы аптек Источник: Pharma-Q «Мнение провизоров/фармацевтов» Объем продаж Объем продаж немного выше существенно выше среднего уровня средн его уровня Характеристики препаратов компании: рекомендуют «первостольники» Ноябрь 2007 Ноябрь 2008 Ноябрь 2009 90 Отечественные 80 Зарубежные 70 58 % респондентов 60 50 48 45 55 42 40 40 34 34 32 30 16 20 10 Источник: Pharma-Q «Мнение провизоров/фармацевтов» Се рв ье Са нд оз Ни ко ме д КР КА Бе рл ин -Х ем и КВ З БХ Ф З Ф ар ма к ар ни ца Д Ар те ри ум 0 Выводы • В 2009 году произошло значительное сокращение потоков выписанных врачами рецептов в крупнейших городах Украины, но количество пациентов не изменилось • Количество вспомненных врачами визитов по препаратам промоции возросло у всех компаний-лидеров среди производителей ЛС • В соотношении отечественных и зарубежных препаратов среди врачебных назначений наметилась незначительная тенденция в сторону увеличения потока назначений препаратов отечественного производства • В последний период отмечена следующая закономерность: практически все компании-лидеры увеличили частоту визитов в аптеки • Возросло количество первостольников, рекомендующих препараты лидирующих отечественных компаний THANK YOU FOR ATTENTION WELCOME TO OUR SITE www.pharma.comcon-2.com