Влияние Европейских страховых групп (ЕСГ) на развитие

реклама

на развитие")

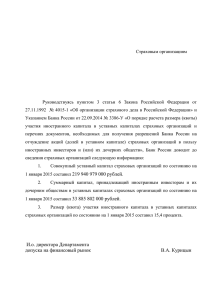

IV Ташкентский Международный Форум по Страхованию 14-17.04.2011г. Доклад на Тему: Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) Владимир ГАНЧАК 1 Владимир ГАНЧАК / Vladimir HANCHAK Председатель Правления (с 1994г.) Страховой Компании «ГЛОБУС» Vienna Insurance Group Заместитель Председателя Совета Лиги Страховых Организаций Украины Член Правления Украинского Союза Промышленников и Предпринимателей г.Киев, Украина 2 3 Содержание 1. Условия, которые способствовали выходу ЕСГ на рынки ЦВЕ. 2. Задачи, которые ставили перед собой ЕСГ в ЦВЕ. 3. Тактические инструменты, которые были использованы ЕСГ. 4. Результаты (достижения и проблемы). 5. Сегодняшний 2011, 2012гг. 6. Прогноз (среднесрочный и долгосрочный) Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 4 1. УСЛОВИЯ, КОТОРЫЕ СПОСОБСТВОВАЛИ ВЫХОДУ ЕСГ НА РЫНКИ ЦВЕ FACTORS THAT PROMOTED THE EXPANSION OF EIG INTO CEE MARKETS 1.1. Децентрализация страховых рынков в связи со сменой плановогосударственной системы экономики на рыночную. 1.2. Финансовая слабость рынков на стадии их формирования, накопления капитала и правового регулирования. 1.3. Значительный потенциал роста (экономический – стран и людской – рынков сбыта страховых услуг). 1.4. За 5-10 лет жизни стран в новых экономических условиях сформировались субъекты хозяйствования – национальные страховые компании и профессиональные кадры, которые научились работать в новых условиях, сформировалось страховое поле (устойчивые группы потребителей страховых услуг). Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 5 1.5. Как следствие, для обслуживания разрастающегося страхового поля, острой стала потребность в инвестиционном капитале, который и пришел на рынок вместе с ЕСГ, у которых к тому времени накопился избыточный капитал (после Второй мировой войны). P.S. Долгосрочная политическая и инвестиционная поддержка ЕСГ была оказана со стороны правительств и транснациональных финансовых учреждений ряда стран Западной Европы, заинтересованных в укреплении «проевропейской» экономической ориентации стран ЦВЕ. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 6 2. ЗАДАЧИ, КОТОРЫЕ СТАВИЛИ ПЕРЕД СОБОЙ ЕСГ В ЦВЕ THE CHALLENGES IN FRONT OF EIG IN CEE 2.1. Вход на рынок по уже проложенному каналу в качестве сопутствующей финансовой услуги со своими материнскими Банковскими или промышленными группами, которые появились на экономическом пространстве ЦВЕ в качестве поставщиков товаров (автомобили, оборудование и др. потребительские товары) или банковского кредитного ресурса. 2.2. Поиск (вхождение в капитал) национальных страховых компаний, ориентированных на ритейл и, относительно, «не привязанных» к власти. 2.3. Захват доли рынка. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 7 3. ТАКТИЧЕСКИЕ ИНСТРУМЕНТЫ, КОТОРЫЕ ИСПОЛЬЗОВАЛИ ЕСГ TACTICAL TOOLS USED BY EIG 3.1. Покупка эффективного национального Страховщика с последующим демпингом тарифов и комиссионной политикой. 3.2. Инвестирование в узнаваемость своего бренда на национальном рынке и географию присутствия. 3.3. Различные подходы в использование национальных кадров – ТОР менеджмент (яркие примеры: - PZY, Alliance – на внешние (не национальные) кадры; - АХА – смешанный (частично работники АХА из Франции); - VIG, Generali, Uniqa, Ингосстрах, Росгосстрах – на внутренние (национальные). Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 8 4. РЕЗУЛЬТАТЫ (ПРОБЛЕМЫ И ДОСТИЖЕНИЯ) RESULTS (PROBLEMS AND ACHIEVEMENTS) 4.1. ДОСТИЖЕНИЯ: 4.1.1. Укрепление страховых рынков реальным (денежным) инвесткапиталом. 4.1.2. В ЦВЕ практически 100% принадлежит ЕСГ, в Украине - около 30% и лидирующие позиции в рейтингах по объему продаж. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 9 Структура іноземного капіталу в статутному капіталі українських страхових компаній Казахстан 8% Франція 5% Інші країни 4% Росія 13% Німеччина 5% Інші країни Росія Нідерланди Нідерланди 6% Великобританія 11% Австрія 9% США 1% Австрія Кіпр Польща США Великобританія Німеччина Польща 10% Кіпр 28% Франція Казахстан Капитал украинских страховых компаний в 2009 г. - 10 млрд. грн. (1 млрд. евро), из них 30% - доля СК с иностранным капиталом. Всего страховых платежей собрано компаниями в 2009 г. 20 млрд. грн. (2 млрд. евро), из них 36% - доля СК с иностранным капиталом Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 10 4.1. ДОСТИЖЕНИЯ: 4.1.3. Привнесение в бизнес-культуру рынка исторических бизнесценностей, давно сформировавшихся на стабильных рынках (забота о деловой репутации, учетной и отчетной политике, действия, направленные на сохранение лояльности розничного потребителя). 4.1.4. МСФО и аудит по МСФО. 4.1.5. Привитие рынку термина «законопослушность». 4.1.6. Привитие национальному потребителю понимания «обязательность страховщика». P.S. К сожалению, западные технологии продаж и страховые продукты не стали фактором достижений. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 11 4.2. ПРОБЛЕМЫ: 4.2.1. Проблемы демпинга. 4.2.2. Некомпетентность внешних (не национальных) ТОР-менеджеров (в отношение национальных особенностей ведения бизнеса). 4.2.3. Проблемы несовершенного национального законодательства, которые в букете с самоуверенностью и непониманием разности в экономической и акционерной культуре (опирающейся на традиции стадии первичного накопления капитала) в отношениях с бывшими собственниками купленных СК, привели к непроизводительным потерям части инвестиционного капитала и страхового поля. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 12 5. СЕГОДНЯШНИЙ 2011, 2012гг., … TODAY’S 2011, 2012 … 5.1. Отказ от инвестиционного развития (которое происходило путем накопления убытков) в пользу продуманного хозрасчета, направленного на получение положительного финансового результата. 5.2. Инвестирование в бэкофисы, ІТ (решения и технологии), учетную и аналитическую работу. 5.3. Укрепление доверия потребителей страховых услуг. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 13 6. ПРОГНОЗ (среднесрочный и долгосрочный) FORECAST (medium-term and long-term) 6.1. При рыночном развитии экономических отношений (а именно, - свобода выбора Страховщика), - будет продолжаться тенденция естественного перетекания потребителей страховых услуг от национальных к транснациональным Страховщикам (по причине большей степени надежности и уверенности потребителя в гарантиях международного Страховщика, уровне обслуживания, опирающегося на традиции) и концентрация рынка среди крупных транснациональных страховщиков. 6.2. Среднесрочный прогноз. В случае государственного монополизма и протекционизма в развитии национальных экономик, – монополизация всего страхового поля или его отдельных частей в руках государственных или близких к власти монополий. 6.3. Долгосрочный прогноз. По причине неотвратимости глобализации, концентрация у транснациональных корпораций страховых полей и их распределение по узкой специализации (рисковое страхование, накопительное страхование жизни, медицина) по причине консолидации значительных финансовых ресурсов, которые будут направляться на инвестиции и удешевление страхового продукта. Влияние Европейских страховых групп (ЕСГ) на развитие страховых рынков Центральной и Восточной Европы (ЦВЕ) 14 СПАСИБО ЗА ВНИМАНИЕ! 15