Понятие и система природоресурсных платежей в государствах ЕАЭС профессор, д.ю.н. Ялбулганов А. А.

реклама

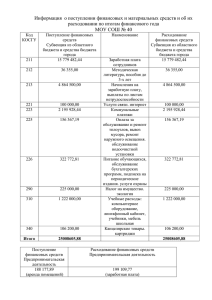

Понятие и система природоресурсных платежей в государствах ЕАЭС профессор, д.ю.н. Ялбулганов А. А. кафедра финансового, налогового и таможенного права 1. Понятие, система и правовая природа природоресурсных платежей в России Виды природоресурсных платежей плата за пользование природными ресурсами плата за негативное воздействие на окружающую среду Проявление в законодательстве Российской Федерации принципа платности природопользования в двух ипостасях - через установление платежей за природопользование и через установление платы за негативное воздействие - представляется неслучайным. Платежи за природопользование по своему содержанию отвечают характеристикам рентных платежей, в то время как плата за негативное воздействие, по существу, имеет наибольшее сходство с экологическим налогом многих зарубежных стран, т.е. таким публично-правовым платежом, прямое функциональное назначение которого состоит в предотвращении (смягчении) негативного воздействия хозяйственной деятельности человека на окружающую среду. Правовые формы налоги сборы плата Виды природоресурсных платежей платежи, имеющие налоговую природу Местные налоги и сборы: Земельный налог. Федеральные налоги и сборы: водный налог, НДПИ; Сбор за пользование объектами животного мира и водных биологических ресурсов. платежи, имеющие неналоговую природу Закон РФ «О недрах»: Разовые платежи за пользование недрами при наступлении определённых событий, оговоренных в лицензии; Регулярные платежи за пользование недрами; Сбор за участие в конкурсе. Лесной кодекс РФ: Арендная плата; Плата по договору купли-продажи лесных насаждений. Водный кодекс РФ: плата за пользование водным объектом. Земельный кодекс РФ: Арендная плата ФЗ «Об охране окружающей среды»: Плата за негативное воздействие на окружающую среду Доходы федерального бюджета от отдельных видов природоресурсных платежей Вид платежа Регулярные платежи за пользование недрами Разовые платежи за пользование недрами Плата за негативное воздействие на окружающую среду НДПИ 2014 год (руб.) 496 539 407,68 55 900 751 927,58 5 514 232 713,51 2 857 963 405 772,95 Функции природоресурсных платежей Комплексный характер природоресурсных платежей проявляется и в многообразии их функций, важнейшими из которых являются: компенсационная; стимулирующая; фискальная; экологическая. Компенсационная функция реализуется посредством направления взимаемых платежей на цели возмещения вреда, причиненного загрязнением, восстановления природных ресурсов и на их воспроизводство. Стимулирующая функция направлена на повышение экономической заинтересованности плательщиков в снижении уровня негативного воздействия на окружающую среду, на отказ от чрезмерного использования природных ресурсов. С закреплением ряда природоресурсных платежей в виде налогов и сборов в Налоговом кодексе Российской Федерации (далее - НК РФ) возросла роль фискальной функции. Фискальная функция может присутствовать у платежей за пользование природными ресурсами, поскольку подобного рода платежи по своей экономической природе являются рентными. продолжение Функции природоресурсных платежей Компенсационная и стимулирующая функции природоресурсных платежей могут быть реализованы только через создание специальных фондов, куда будут поступать и откуда будут расходоваться средства на охрану окружающей среды, восстановление и воспроизводство природных ресурсов. Фискальная функция, в противовес компенсационной и стимулирующей, предполагает направление средств в бюджет государства или муниципального образования без указания на то, каким образом должны использоваться полученные средства. Понятийный аппарат «Платежи за пользование природными ресурсами»; «Плата за природные ресурсы»; «Платежи за использование природных ресурсов»; «Природоресурсные налоги»; «Природоресурсные платежи»; «Налоги, связанные с использованием природных ресурсов» (НК РФ). Пути формирования понятийного аппарата заимствование терминологии, используемой в актах природоресурсного и земельного законодательства – Водном, Лесном, Земельном кодексах, Федеральных законах «О животном мире», «О недрах», «О соглашениях о разделе продукции» и др.; заимствование налоговой терминологии, содержащейся в актах законодательства о налогах и сборах, прежде всего, в первой и второй частях Налогового кодекса РФ; заимствование понятийного аппарата экологического законодательства - из Федеральных законов «Об охране окружающей среды», «Об охране атмосферного воздуха», «Об отходах производства и потребления» и др.; доктринальный понятийный аппарат. Природоресурсные платежи - это Порядок их исчисления и уплаты установлен федеральными и региональными законами, нормативными правовыми актами представительных органов муниципальных образований, а в случаях, прямо предусмотренных вышеперечисленными актами, - и подзаконными нормативными правовыми актами 2. Система природоресурсных платежей в Республике Казахстан Система природоресурсных платежей 1.Платежи за загрязнение окружающей природной среды - плата за эмиссию в окружающую среду 2. Платежи за природопользование - специальные платежи и налоги недропользователей; - земельный налог; - плата за пользование водными ресурсами поверхностных источников; - плата за эмиссию в окружающую среду; - плата за пользование животным миром; - плата за лесные пользования; - плата за использование особо охраняемых природных территорий. Плата за эмиссию в окружающую среду Правовая основа: Экологический кодекс РК, Налоговый кодекс РК. Объект обложения: фактический объем эмиссий в окружающую среду в пределах и (или) сверх установленных нормативов эмиссий в окружающую среду: 1) выбросов загрязняющих веществ; 2) сбросов загрязняющих веществ; 3) размещенных отходов производства и потребления; 4) размещенной серы, образующейся при проведении нефтяных операций. Ставки платы: определяются исходя из размера месячного расчетного показателя, установленного законом о республиканском бюджете (далее - МРП) на первое число налогового периода, с учетом положений п. 7 ст. 495 НК РК. Устанавливаются по следующим видам загрязнений (единицей расчёта является тонна или килограмм): - за выбросы загрязняющих веществ от стационарных источников (например, за выброс 1 тонны сероводорода ставка равняется 62 МРП); - за выбросы загрязняющих веществ от сжигания попутного и (или) природного газа в факелах (например, диоксид азота - 10 МРП за 1 тонну); - за выбросы загрязняющих веществ в атмосферный воздух от передвижных источников (например, для дизельного топлива – 0,45 МРП за 1 тонну использованного топлива); - за сбросы загрязняющих веществ (например, цинк – 1340 МРП за 1 тонну); - за размещение серы (ставка составляет 3,77 МРП за одну тонну). 3. Природоресурсные платежи Республики Беларусь: понятие, состав, правовое регулирование. Правовое регулирование Комплексное (природоресурсное, законодательство) налоговое, экологическое Кодификация + акты (например, Кодекс о земле, Закон РБ «Об охране окружающей среды») Налоговый кодекс Налоговый Кодекс Республики Беларусь (общая часть) от 19 декабря 2002 г. № 166-З устанавливает республиканские налоги, сборы (пошлины) и местные налоги и сборы. Республиканскими признаются налоги и сборы (пошлины), установленные Налоговым Кодексом Республики Беларусь либо Президентом Республики Беларусь, и обязательны к уплате на всей территории государства. К республиканским природоресурсным платежам относятся земельный налог, экологический налог и налог на добычу (изъятие) природных ресурсов. Платежи Элементы земельного, экологического налога и налога на добычу (изъятие) природных ресурсов установлены, соответственно, в 18, 19 и 20 главах НК РБ (особенная часть) от 29 декабря 2009 г. № 71-З. Причем экологический налог и налог на добычу (изъятие) природных ресурсов до 1 января 2010 года являлись одним налогом за использование природных ресурсов (эклогический налог). Особенностью белорусского экологического налога, как и российского аналога - платы за негативное воздействие на окружающую среду, является их сложный состав. Оба платежа включают в себя несколько разновидностей платежей. Например, налоговая база экологического налога определяется как фактические объемы: выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов, указанных в разрешениях на выбросы загрязняющих веществ в атмосферный воздух или комплексных природоохранных разрешениях; сбросов сточных вод; отходов производства, подлежащих хранению, захоронению. В отличие от экологического налога, налог на добычу (изъятие) природных ресурсов является более определенным с позиции установления его элементов и налогоплательщиков. Так, налогоплательщиками являются организации и индивидуальные предприниматели. Объектом налогообложения, являются углеводороды и минеральные природные ресурсы (калийная соль, каменная соль, нефть, торф, общераспространенные полезные ископаемые, подземные пресные и минеральные воды). Земельный налог относится к числу республиканских налогов, порядок исчисления и уплаты данного платежа регулируется НК РБ. Согласно ст. 192 НК РБ плательщиками земельного налога признаются организации и физические лица, у которых земельные участки на территории Республики Беларусь находятся на праве частной собственности, праве постоянного или временного пользования, праве пожизненного наследуемого владения. 4. Система природоресурсных платежей в Кыргызской Республике. Система платежей В Кыргызской Республике природоресурсные налоги представлены одним общегосударственным налогом (налог за пользование недрами), и одним местным налогом (земельный налог). Налоги за пользование недрами включают: 1) бонусы – разовые платежи за право пользования недрами с целью геологического изучения и разработки месторождений полезных ископаемых; 2) роялти – текущие платежи за пользование недрами с целью разработки. Объектом налогообложения земельным налогом является право собственности, временного владения и пользования на сельскохозяйственные угодья и земли. Налогообложению подлежат сельскохозяйственные угодья и земли: 1) населенных пунктов; 2) промышленности, транспорта, связи, иного назначения, включая земли оборонного назначения; 3) природоохранного, оздоровительного, рекреационного и историко-культурного назначения; 4) лесного фонда; 5) водного фонда; 6) запаса. Спасибо за внимание !