XII Международный банковский форум «БАНКИ РОССИИ – ХХI ВЕК» Юрий Вавилов

реклама

XII Международный

банковский форум

«БАНКИ РОССИИ – ХХI ВЕК»

Формы и пути взаимодействия

банковского и страхового рынков

Юрий Вавилов

Член Совета Ассоциации «Россия»

Председатель Правления ЗАО «Д2 Страхование»

Сочи, 5 сентября 2014

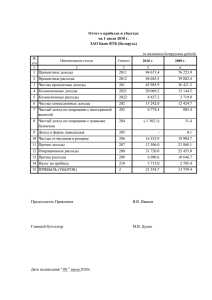

Статистика отзыва лицензий у банков и страховых компаний

Число банков и отзыв лицензий

1200

1000

120

1092

1058

100

1007

800

Банки:

955

978

897

859

58

600

59

46

41

32

Отозвано лицензий (правая

шкала)

20

0

0

2008

2009

2010

2011

2012компаний

2013

Число страховых

и2014

отзыв лицензий

1200

120

103

1000

Страховые

компании:

60

40

200

800

Число банков на начало года

42

41

400

80

85

100

89

76

80

Число СК на начало года

40

600

400

60

39

824

760

680

585

200

553

445

40

5

407

0

Отозвано лицензий

(правая шкала)

20

0

2008

2009

2010

2011

2012

2013

2014

Источник: данные ЦБ РФ

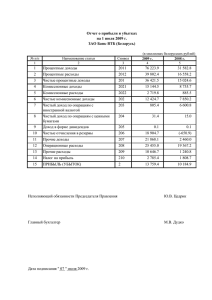

Тренды: Доходы от банкострахования растут и концентрируются

Сборы страховых компаний по банкострахованию

200

180

160

140

120

100

80

60

40

20

0

Сборы в банкостраховании,

млрд.руб.

+20%

+28%

В т.ч. кэптивные

банкостраховые группы

~0%

Прирост:

+13%

Всего

+62%

+70%

2011

Некэптивный рынок

2012

2013

Кэптивы банков

Источник: «Д2 Страхование» по данным «Эксперт РА» и ЦБ РФ

В 2013 году рынок банкострахования превысил 190 млрд.руб., увеличившись на 20%.

Несмотря на замедление темпов кредитования, основным источником доходов для СК и

банков остается кредитное страхование заемщиков от несчастных случаев, а также от потери

работы.

Наблюдается существенное усиление концентрации доходов всего рынка внутри

кэптивных банкостраховых групп.

Рынок «кредитного» банкострахования приближается к насыщению, доходы

консолидируются среди топ-игроков розничного кредитования

Тренды: Роль комиссионных доходов банков продолжает повышаться

Соотношение чистых комиссионных и чистых процентных доходов

1600

50%

48%

1400

1367

44%

1200

1133

1000

1362

45%

41%

40%

Чистые %% доходы минус расходы на

резервы на возможные потери

800

600

400

Чистые комиссионные доходы

654

499

35%

565

30%

200

0

Отношение чистых комиссионных

доходов к %% доходам за вычетом

резервов на возможные потери

25%

за 2011 год

за 2012 год

за 2013 год

Источник: «Эксперт РА» по данным ЦБ РФ

Чистые комиссионные доходы банков по итогам 2013г. достигли 654 млрд.руб. (+15,5%)

Отношение чистых комиссионных доходов к процентным доходам за вычетом резервов

выросло до 48%

Отношение чистых комиссионных доходов к прибыли банковского сектора составило 66%

Ужесточение нагрузки и требований по «Базелю III», ФЗ «О потреб.кредите» и иные меры

Банки все больше делают ставку на комиссионные доходы, дополнительные

и кросс-продажи страховых продуктов.

Этапы взаимодействия банков и страховщиков

Агентский

этап

Кредитное

страхование

(~2003-06гг)

(2007-14гг)

Свободные продажи

(с 2013-14 года)

Характеристика:__________________________________________________________________________________

Условнодобровольное

страхование.

«Комиссионные» продажи

кредитным клиентам.

Высокая степень вмененности.

Высокая доля проникновения.

Более высокая степень

добровольности.

«Коробочные» продукты/пакеты.

Выход на некредитные сегменты.

Клиенты:___________________________________________________________________________________________

Заемщики авто-,

ипотеки

Заемщики потреб. кредитов

Все розничные клиенты банка

Страховые продукты:___________________________________________________________________________

КАСКО, ипотека

Несчастный случай

Потеря работы

Домашнее имущество; здоровье

семьи, детей; карточные риски;

потеря работы и т.п.

Влияние на доходы банков:____________________________________________________________________

Превалируют %%-ные

доходы, комиссия от

страхования не играет

решающей роли

Существенное влияние на

комиссионные доходы

розничного бизнеса банков

Рост показателя «доход на 1

клиента» - дополнительные

комиссионные доходы

Следующий этап 2015 и далее – сближение капитала и активов

Агентский

этап

Кредитное

страхование

Свободные

продажи

(~2003-06гг)

(~2007-14гг)

(с 2013-14 года)

Сближение

капитала и

активов

{ замена депозитных форм

размещения на более сложные

финансовые инструменты }

Концентрация

банковского

рынка

Интеграция

рынков

между собой

Концентрация

страхового

рынка

Давление на капитал и банков, и страховщиков продолжает расти

Ужесточение требований к активам банков, к формированию резервов со

стороны ЦБ приводит к усилению давления на нормативы достаточности

капитала;

Страховые компании получили единый с банками «Мегарегулятор» – ЦБ РФ,

что оказывает позитивное влияние на рынок с точки зрения его «чистоты»,

качества активов, системности подходов;

На страховом рынке «классическое» страхование как не работало, так и не

работает: обязательное страхование в кризисе, рынок имеет нулевую или

отрицательную маржу почти по всех сегментах кроме банкострахования;

Для собственников частных банков и страховых компаний

решением становится

либо консолидация, либо уход с рынка.

Спасибо за внимание!