Слайд 1 - Институт экономических исследований

реклама

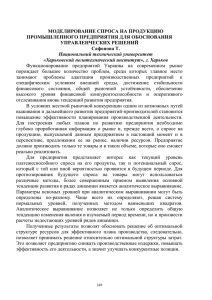

Глобальные риски мировой экономики и их влияние на экономику Казахстана Алпысбаева С Н. Директор центра макроэкономического анализа и прогнозирования АО «Институт экономических исследований», д.э.н. Уровень долговой нагрузки Дефицит бюджета, % ВВП Правительства стран (США, Япония) не идут на кардинальное сокращение госрасходов и повышение налогов – это может ослабить наметившийся экономический рост и спровоцировать вторую волну рецессии 15.0 10.7 10.0 10.0 7.2 6.7 5.0 2.7 3.0 5.6 США 4.0 Еврозона -8.1 -6.8 -3.9 -5.6 2010 -3.0 -2.8 2009 2008 2007 2006 2005 2004 2003 2002 -5.0 2001 2000 0.0 -1.0 -5.2 Россия Япония Состояние американского бюджета представляет серьезный риск для держателей долларовых активов Существует риск обрушения долговых рынков стран Еврозоны Китай Государственный долг, % ВВП -7.4 -8.2 -8.0 -9.7 -9.8 -10.0 200 -15.0 150 156 159 192 175 167 169 172 150 600 466 200 570 663 217 198 240174 173 173 163 195146 160 145 111 118 119 0 2003 2004 2005 2006 2007 2008 2009 Португалия Ирландия Италия Россия Еврозона Япония США Китай 2009 800 872 881 2008 794 2007 1000 400 0 1018 2000 2001 2002 2003 1200 2006 50 2005 100 2004 Валовый внешний долг, % ВВП 88 5870 57 60 63 86 6223 28 29 3064 65 65 66 70 57 20 60 62 62 63 22 61 74 18 49 17 59 11 62 41 36 9 17 25 17 10 10 6 0 Греция Испания Проблема долговых дисбалансов в Европе: многократное превышении объемов внешнего долга над размерами золотовалютных резервов, чем и обусловлено недоверие к 2 финансовым системам Уровень ликвидности в мире 900 800 796,6 775,2 731,1 700 644,6 598,6 600 500 1,2 475,4 416,1 400 354,3 360,4 1 350,7 298,0 300 200 105,6 127,4 117,4 129,5 132,6 153,0 138,5 173,2 196,8 218,7 211,4 212,4 0,6 100 0 1,0 1999 0,2 2000 0,8 0,2 0,8 2001 Депозиты 2002 0,1 2003 0,1 2004 0,1 0,1 2005 Наличные деньги в обращении 2006 0,4 2007 200,9 2008 65,7 2009 218,2 май.10 0,4 Текущие счета кредитных институтов 0,2 Евро-зона: снижение инвестиционной активности, рост уровня ликвидности банковской системы. Но, европейские банки не готовы активно кредитовать внешний сектор: сомнительные кредиты преобладают над стандартными Китай: избыточная ликвидность (валютные резервы, низкое соотношение кредитов и депозитов). «Пузыри» на рынке недвижимости и акций. Поддержка банковского кредитования сменилась сдерживающими мерами 0 2002 2003 М2 2004 2005 2006 2007 2008 2009 июн.10 Остатки на корсчетах кредитных организаций в ЦБ Россия: избыток ликвидности в банковской системе сохранится до тех пор, пока не возобновится рост спроса на кредиты. 1200 1 037,71 1 041,61 1 037,20 1 074,49 1 045,17 1 053,14 1 083,36 1000 800 трлн.йен млрд. евро 539,8 600 470,91 495,14 495,28 498,68 493,92 498,86 506,26 72,81 74,81 76,14 77,38 76,59 76,73 75,45 400 200 0 2004 M3 США: сжатие кредитования на 10%, ликвидность на высоком уровне. Но, ввиду высокой безработицы, ужесточения денежно-кредитной политики США до II кв. 2011 г. не ожидается. Угроза со стороны проблемных долгов 2005 M1 2006 2007 2008 2009 2010 (апр.) Наличные деньги в обращении Япония: в отличие от других стран, активно насыщает банковский сектор ликвидностью. Низкий спрос на кредиты, снижение 3 инвестиционной активности Источники перегрева экономики Китая Темпы реального роста ВВП 14 1312.6 11.5 11.511.2 12 11.4 10.610.4 10.6 10.1 10 9 11.9 10.7 9.1 7.9 8 6.8 6.2 6 4 2 0 Возможные причины перегрева и замедления роста: •Результаты внешней торговли Гипертрофированные цели пятилеток •Рост инвестиций Старение населения (закон 1 ребенка) •Вложения в недвижимость Дефицит бюджета (субсидии) •Рост кредитования экономики •Рост цен Источник: www.tradingeconomics.com 4 Тенденции на мировом рынке труда 12 10 Восстановление мировой экономики сопровождается парадоксальным ростом уровня безработицы в крупнейших экономиках мира (порядка 10% в США и Европе) 10,00 9,40 8,80 8,40 8 9,00 9,00 8,40 8,30 8,00 7,50 6 4 2 0 2000 2001 2002 Еврозона 2003 2004 США 2005 2006 2007 2008 Япония Растет экономически активное население, перед безработицей при кризисе уязвимы слои с низкой квалификацией 2009 Россия 2010 38,8 35 Темп роста к предыдущему периоду % к ЭАН 7,50 25 15 5 21,9 20,5 17,1 15,9 14,1 13,2 12,4 11,7 9,5 8,7 8,7 9,3 9,3 9,0 7,7 7,1 6,2 7,1 0,0 -5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -15 КНР Еврозона Россия США 5 Карта внешних рисков для экономики РК до 2012 года Текущая ситуация Высокая безработица, большой дефицит госбюджета, рост госдолга Высокая безработица, высокий дефицит госбюджета, рост госдолга, риски дефолтов Симптомы перегрева, избыточное кредитование, быстрый рост цен, зависимость роста от экспорта и инвестиций Риски 2012 года Ускорение инфляции: повышение ставки ФРС Дефолты по обязательствам стран Еврозоны, рецессия Сокращение притока инвестиций, сокращение экспорта Последствия рисков 2012 г. Рост спроса на долларовые активы: снижение биржевой цены на сырьевые товары Сокращение расходов бюджета, снижение спроса на сырье, сокращение инвестиций за рубеж Снижение мировой цены на нефть Сокращение притока ПИИ в РК Замедление темпов экономического роста. Снижение спроса на импортное сырье Снижение объемов экспорта нефти РК Последствия для экономики РК 6 Каналы негативного влияния внешних рисков на экономику Казахстана Снижение уровня жизни населения Рост уровня безработицы Сокращение рабочих мест Снижение потенциала для будущего экономического роста Снижение объема инвестиций в основной капитал, физическое и моральное устаревание капитала Снижение рентабельности, сокращение объемов реинвестирования, снижение инвестиционной привлекательности отраслей Риск ужесточения денежно-кредитной политики США Ухудшение сальдо торгового баланса, сальдо текущего счета и в целом нарастание дефицита платежного баланса Дефолты по обязательствам стран Еврозоны, рецессия Сокращение производства на смежных производствах и предприятиях МСБ, связанных по аутсорсингу Снижение цен на мировых товарных рынках на товары, экспортируемые Казахстаном Замедление темпов экономического роста Китая. Снижение спроса на импортное сырье Сокращение экспортной выручки казахстанских компаний Сокращение доходов и объемов производства на экспортоориентированных предприятиях Сокращение притока иностранных инвестиций в РК Сокращение доходов консолидированного бюджета Снижение импорта Сокращение импорта инвестиционных товаров Сокращение импорта потребительских товаров Технологическое отставание производства Сокращение предложения иностранной валюты при росте спекулятивного спроса Рост оттока иностранного капитала Долларизация экономики Давление на курс тенге, усиление риска девальвации тенге Сокращение пополнения золотовалютных резервов и риск их снижения Ухудшение возможности для проведения валютных интервенций Снижение реальных доходов населения Необходимость покрытия дефицита платежного баланса Риск снижения объема Нацфонда Рост дефицита госбюджета Необходимо сть снижения госрасходов Инфляционное давление на экономику 7 Спасибо за внимание!